За зразками розрахуєте первісну вартість, облікуєте надходження й заряджання електромобіля від МОЗ. Отримаєте підказки стосовно розрахунку норм електроенергії та обліку акумуляторної батареї. Знатимете, до яких органів відзвітувати про новий електромобіль. КНП первинки отримали безоплатні електромобілі від МОЗ. Бухгалтери звертаються із запитами, як організувати їх облік. Відповідаємо!

СКАЧАТИ ЗРАЗОК ПОЛОЖЕННЯ

МОЗ за підтримки Світового банку у межах проєкту «Зміцнення системи охорони здоров’я та збереження життя» (Heal Ukraine) закупило 75 електромобілів для медзакладів у областях.

Електромобілі отримали заклади первинної медико-санітарної допомоги, адже саме первинка в регіонах потребує додаткової мобільності під час супроводу пацієнтів.

Сімейні лікарі, вузькоспеціалізовані медики й медсестри використовуватимуть електромобілі:

- щоб виїжджати до пацієнтів у містечка, села та віддалені громади області;

- надавати паліативну допомогу вдома в пацієнтів;

- проводити патронажні огляди новонароджених удома;

- відвідувати малорухливих пацієнтів;

- забезпечувати роботу мобільних пунктів вакцинації.

Електромобілі виручатимуть і в разі перебоїв із пальним. Але в бухгалтерів клопоту побільшало: стільки незвичних госпоперацій… «Головбух Медицина» торує шлях. Тримайте першу добірку облікових інструкцій із прикладами.

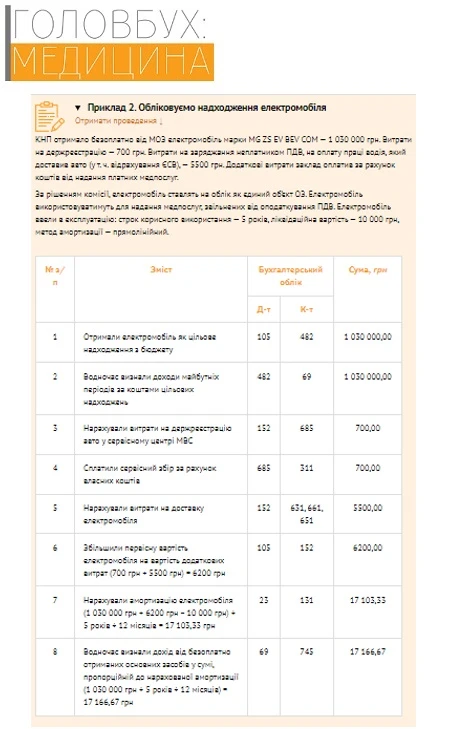

Як облікувати надходження

МОЗ закуповує електромобілі й передає їх медзакладам на баланс. Отже, КНП отримують електромобілі безоплатно як цільові надходження з бюджету.

Зарахуйте електромобіль до складу основних засобів (ОЗ), а саме — транспортних засобів. Приймання задокументуйте актом приймання-передачі:

або

- типової форми із Наказу № 818.

Форму акта обирайте залежно від приписів облікової політики КНП.

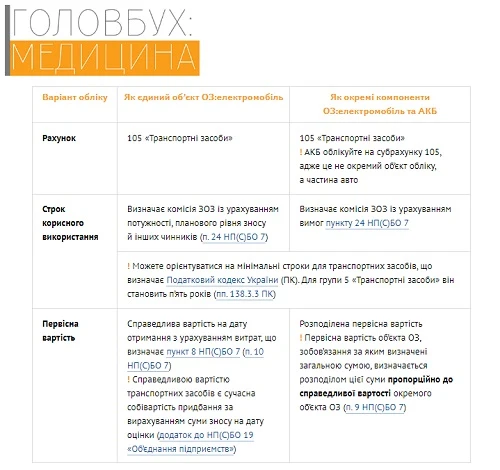

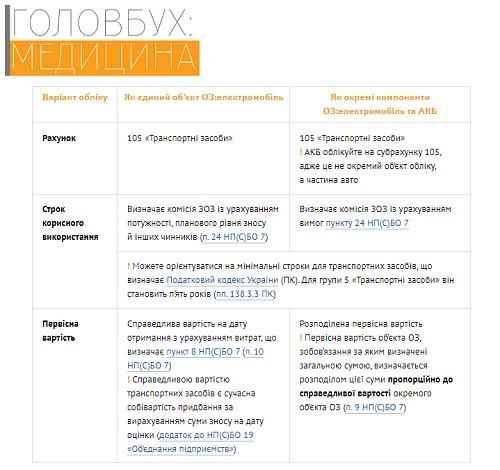

Головна особливість електромобіля — використання електродвигуна замість двигуна внутрішнього згоряння. Джерелом живлення для електродвигуна є акумуляторна батарея (АКБ). Вартість АКБ може становити до 40% вартості електромобіля. Тож на етапі зарахування на баланс постає запитання:

Рішення мають ухвалити технічні фахівці у складі комісії з обліку ОЗ. Зауважимо, що окремим об’єктом ОЗ можна визнати частину пристрою, яка має інакший строк корисного використання, аніж решта складових об’єкта (п. 4 НП(С)БО 7). Строк використання АКБ залежить від моделі, виробника, частоти заряджання і становить від п’яти років. Рішення щодо варіанта обліку електромобіля й АКБ комісія зафіксує в акті про введення ОЗ в експлуатацію. Базові правила для кожного варіанта дивіться в Таблиці.

Електромобіль та АКБ: два варіанти обліку

СКАЧАТИ

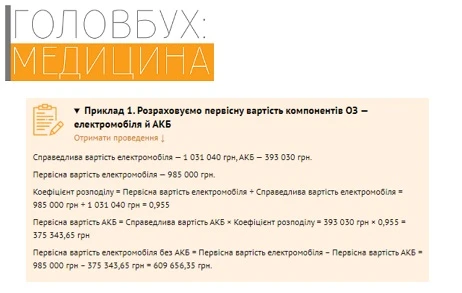

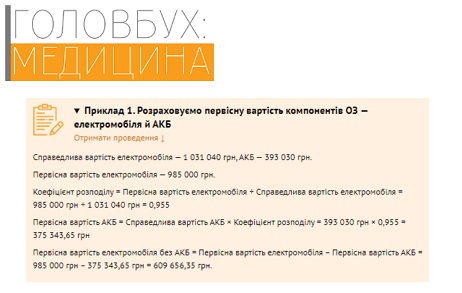

Розглянемо на прикладі, як розрахувати первісну вартість компонентів.

ПЕРЕЙТИ ДО ПРИКЛАДУ

Уведіть електромобіль в експлуатацію на підставі наказу керівника. У наказі пропишіть:

- варіант обліку — як єдиний об’єкт або покомпонентний (електромобіль та АКБ);

- строк корисного використання, ліквідаційну вартість, метод амортизації об’єкта/компонентів ОЗ;

- матеріально відповідальну особу.

До первісної вартості увійдуть додаткові витрати: на доставку електромобіля до ЗОЗ, оплату послуг за держреєстрацію у сервісних центрах МВС тощо. Ці витрати накопичуйте за дебетом субрахунку 152 «Придбання (виготовлення) основних засобів» та включіть до первісної вартості авто.

Не стягується збір на обов’язкове державне пенсійне страхування з легкових автомобілів, що підлягають першій держреєстрації на території України та оснащені виключно електричним двигуном (п. 7 ст. 1 Закону № 400).

Медзаклад зобов’язаний зареєструвати автомобіль у сервісному центрі МВС. У мирний час строк на реєстрацію становив 10 днів після отримання. У період воєнного стану його продовжили. Отже, щоб зареєструвати електромобіль, маєте 90 днів після скасування/припинення воєнного стану (п. 7 Порядку № 1388). Подайте до сервісного центру МВС документи, які передбачає пункт 8 Порядку № 1388. Зокрема, документ, який підтвердить правомірність придбання, — рішення про закріплення транспортних засобів на праві оперативного управління чи господарського відання, прийняті власниками транспортних засобів чи особами, уповноваженими управляти таким майном.

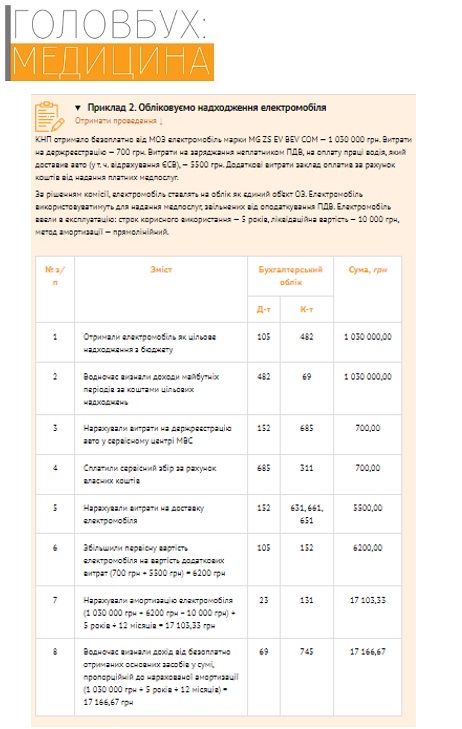

Електромобіль отримуєте безпосередньо від МОЗ. Тому облікуйте джерело фінансування на субрахунку 482 «Кошти з бюджету та державних цільових фондів». Цільове фінансування капінвестицій визнавайте доходом протягом періоду корисного використання ОЗ пропорційно сумі нарахованої амортизації (п. 18 НП(С)БО 15 «Дохід»).

ПЕРЕЙТИ ДО ПРИКЛАДУ

З’ясуйте, чи не виникає обов’язку сплатити транспортний податок із вартості отриманого електромобіля. Адже платниками є будь-які юрособи, які мають у власності легковий автомобіль, що зареєстрований на території України (пп. 267.2.1 Податкового кодексу України; ПК). Об’єктом оподаткування є легкові автомобілі, які одночасно відповідають критеріям:

- із року випуску минуло не більше ніж п’ять років (включно);

- середньоринкова вартість авто становить понад 375 розмірів мінімальної заробітної плати (мзп), встановленої на 1 січня податкового (звітного) року. У 2024 році: 375 × 7100 грн = 2 662 500 грн.

Самотужки визначати середньоринкову вартість не мусите. Натомість скористайтеся даними в Переліку легкових автомобілів, які підлягають оподаткуванню транспортним податком у 2024 році, на сайті Мінекономіки.

Отже, якщо електромобіль відповідає двом зазначеним критеріям, КНП сплачуватиме транспортний податок — 25 000 грн на рік за одне авто. Задекларуйте транспортний податок протягом місяця з дня, коли отримали право на електромобіль. Нараховуйте його з місяця, в якому зареєстрували електромобіль. Коли квартал ще неповний, обчисліть суму податку пропорційно до кількості місяців використання в кварталі.

До яких органів відзвітувати про електромобіль

Повідомте ДПС за основним місцем обліку про новий об’єкт оподаткування (п. 63.3 ПК).

Відзвітуйте щодо транспортного засобу і до ТЦК.

ДПС

Подайте до ДПС повідомлення за формою № 20-ОПП протягом 10 робочих днів після реєстрації електромобіля (п. 8.4 Порядку № 1588).

Щоб заповнити графу 3 «Тип об’єкта оподаткування», скористайтеся цифровим кодом із довідника типів об’єктів оподаткування. ДПС оприлюднює довідники на офіційному сайті. Електромобіль не має окремого коду, тому зазначте у формі № 20-ОПП код 20 «Автомобіль». Орієнтуйтеся на документи стосовно приймання-передачі, щоб правильно вказати в графі 10 «Вид права на об’єкт». МОЗ передає електромобілі за погодженням із засновником КНП. Тому вважаємо, що в графі 10 слід проставити код 5 «Право оперативного управління».

ТЦК

КНП, у користуванні яких є автомобілі, зобов’язані виконувати військово-транспортний обов’язок (ст. 6 Закону № 3543). Двічі на рік — до 20 червня і 20 грудня — подавайте до територіального центру комплектування та соціальної підтримки інформацію про наявність транспортних засобів, їх технічний стан і водіїв (п. 15 Положення № 1921). Для інформування застосовуйте форму Відомостей із додатка 1 до Положення № 1921.

ЯК УНОРМУВАТИ ВИТРАТИ ЕЛЕКТРОЕНЕРГІЇ

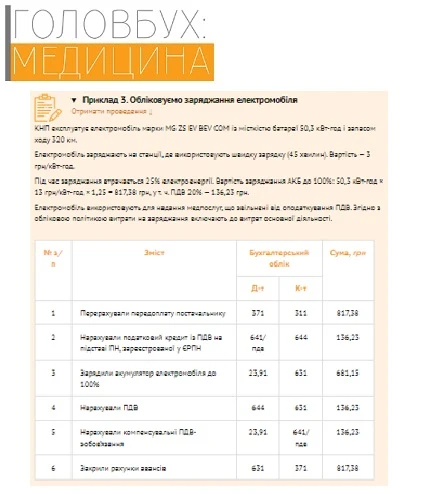

Як облікувати заряджання

Заряджати електромобіль можете за допомогою власного зарядного пристрою або на станції. Зупинімося на другому варіанті.

Щоб організувати й вести облік заряджання електромобіля, проаналізуймо, чим є електроенергія для ЗОЗ.

Електрична енергія — це енергія, що виробляється на об’єктах електроенергетики і є товаром, призначеним для купівлі-продажу (пп. 26 ч. 1 ст. 1 Закону № 2019). Щоб вважати електроенергію товаром, її купівлю-продаж здійснюють на підставі договорів купівлі-продажу електроенергії між виробниками електроенергії та її постачальниками (пп. 19 і 20 ч. 1 ст. 1 Закону № 2019).

Для споживача електроенергія класифікуватиметься як послуга, адже вона споживається одразу в момент отримання — щоб зарядити АКБ електромобіля. На це вказує частина 5 статті 58 Закону № 2019:

Діяльність ізнадання послуг іззаряджання систем акумулювання електричної енергії (акумуляторних батарей) електромобілів за допомогою електрозарядних станцій єспоживанням електричної енергії та неєпостачанням електричної енергії.

Отже, не застосовуйте субрахунок 203 «Паливо» для обліку електроенергії, яка є послугою. На цьому наголошував і Мінфін у листі від 02.09.2003 № 31-04220-29-18/1497.

Наразі для електромобілів є два варіанти обліку вартості електроенергії.

1. На дату заряджання включати вартість електроенергії до витрат майбутніх періодів за дебетом рахунку 39 «Витрати майбутніх періодів». Далі списувати на витрати залежно від напряму використання електромобіля та з огляду на його фактичний пробіг: Д-т 23 «Виробництво», 91 «Загальновиробничі витрати» — К-т 39.

2. Одразу під час заряджання включати вартість електроенергії до витрат діяльності, в якій використовуєте електромобіль: Д-т 23, 91 — К-т 631 «Розрахунки з вітчизняними постачальниками».

Підставами для облікових записів будуть:

- рахунок, що отримали від електропостачальника;

- покази приладів обліку, що встановлені на підприємстві або в електромобілі (у разі заряджання на підприємстві), та/або документ, який надала електрозаправка.

Варіант обліку зафіксуйте в обліковій політиці.

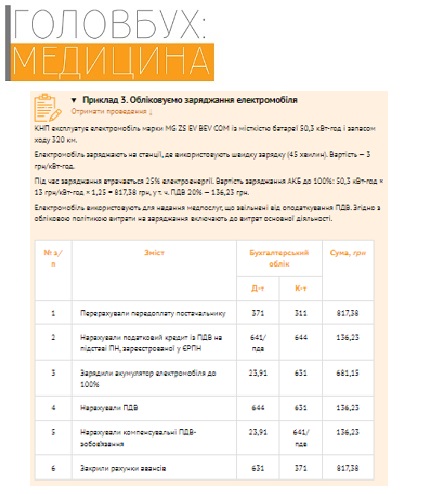

ПЕРЕЙТИ ДО ПРИКЛАДУ

У наступних номерах «Головбух Медицина» докладно розглянемо облік АКБ для електромобілів, зокрема облік їх заміни та ремонту.