Верховна Рада скасувала ввізне мито і ПДВ на енергетичне обладнання. Підприємства-виробники також матимуть змогу з пільгами імпортувати складові для виробництва машин для механізованого розмінування. Тримайте детальний огляд змін до Податкового та Митного кодексів через ці новації

Аби країна мала змогу відновити до початку опалювального сезону втрачені через війну енергетичні можливості, депутати звільнили від оподаткування ПДВ і митом імпорт енергетичного обладнання й комплектувальних до нього. Під пільги потрапили і товари для виробництва та ремонту машин для механізованого розмінування.

Йдеться одразу про два закони, якими внесли зміни:

Тож податкове навантаження має зменшитися, принаймні на імпортерів — вони зможуть дешевше завозити потрібне обладнання та комплектувальні.

З’ясуємо, які товари потрапили під звільнення та умови, яких імпортери мають дотримати, аби ним скористатися.

Калькулятор ПДВ

Товари оборонного призначення

На період воєнного стану від оподаткування ввізним митом звільнили товари оборонного призначення, визначені такими згідно з пунктом 29 частини першої статті 1 Закону № 808, що їх класифікують як «тактичні навушники спеціального військового призначення, які класифікуються у товарній підкатегорії 8518 30 00 90 згідно з УКТ ЗЕД» (п. 20 ч. 1 ст. 282 МК).

Окрім того, ввезення на митну територію України і постачання такого товару звільнили від оподаткування ПДВ (пп. «н» пп. 4 п. 32 підрозд. 2 розд. ХХ ПК).

Щоб застосовувати таке звільнення від оподаткування ПДВ, потрібно дотримати умов:

- товари належать до категорії товарів оборонного призначення, визначених у пункті 29 частини першої статті 1 Закону № 808, і класифікуються за групами, товарними позиціями та підкатегоріями УКТ ЗЕД, переліченими у підпункті 4 пункту 32 підрозділу 2 розділу XX ПК;

- товари оборонного призначення постачають у межах державного контракту;

- постачальник товарів оборонного призначення є виконавцем або співвиконавцем державного контракту (договору) у розумінні Закону № 808;

- покупець є державним замовником у розумінні Закону № 808.

Якщо таких умов не дотримали, ввезення і постачання тактичних навушників за кодом УКТ ЗЕД 8518 30 00 90 оподатковуйте ПДВ у загальному порядку за ставкою 20%.

Також без сплати мита імпортуватимуть до України для потреб оборони не лише антидронові рушниці, а й інші «радіоелектронні засоби виявлення та протидії безпілотним літальним апаратам, що класифікуються у товарній позиції 8543 згідно з УКТ ЗЕД» (абз. 14 п. 4-1 розд. ХХІ МК). Імпорт і постачання таких товарів на митній території України звільнятимуть від ПДВ за умов:

- кінцевим отримувачем згідно із сертифікатом кінцевого споживача або умовами договору є правоохоронні органи, Міноборони, ЗСУ та інші військові формування, добровольчі формування територіальних громад, утворені згідно із законами України, інші суб’єкти, які здійснюють боротьбу з тероризмом відповідно до закону та/або беруть участь у заходах із забезпечення національної безпеки та оборони, відсічі й стримування збройної агресії рф проти України;

- підприємство є виконавцем (співвиконавцем) державних контрактів/договорів з оборонних закупівель (абз. 10 пп. 5 п. 32 підрозд. 2 розд. ХХ ПК).

Якщо радіоелектронні засоби виявлення та протидії БПЛА, що їх класифікують за кодом УКТ ЗЕД 8543, постачаєте іншим категоріям одержувачів, аніж зазначені, звільнення від ПДВ на них не поширюється.

Отже, звільнення від ПДВ поширюватиметься як на ввезення на митну територію України, так і постачання на митній території України перелічених товарів оборонного призначення, якщо дотримаєте умов, визначених у підпунктах 4, 5 пункту 32 підрозділу 2 розділу ХХ ПК. При цьому під час постачання на території України режим звільнення від ПДВ діятиме як для імпортних товарів, так і для товарів, вироблених в Україні.

Нагадаємо, що за операціями, звільненими від ПДВ за підпунктами 4, 5 пункту 32 підрозділу 2 розділу ХХ ПК, щодо постачання товарів за державними контрактами/договорами з оборонних закупівель положення пункту 198.5 і статті 199 ПК не застосовують. Тобто якщо матимете вхідний ПДВ за товарами чи послугами, що їх використали в операціях постачання таких звільнених від ПДВ товарів, нараховувати компенсувальні або розподільчі ПДВ-зобов’язання не потрібно. А від’ємне значення сум ПДВ, що утворилося через ненарахування компенсувальних зобов’язань за такими операціями, маєте право заявити до бюджетного відшкодування.

ПІЛЬГИ ДЛЯ ІМПОРТЕРІВ — ВИРОБНИКІВ БПЛА

Звільнення від мита імпорту товарів для енергобезпеки

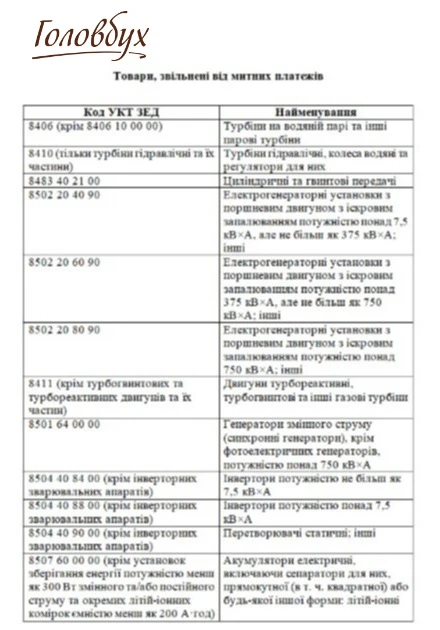

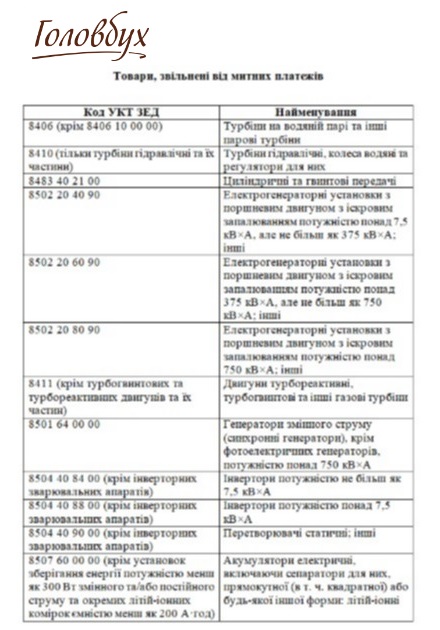

На період дії воєнного стану, але не пізніш як до 01.01.2026, від оподаткування ввізним митом і ПДВ звільнили товари, що їх ввозять для енергетичної безпеки, в т. ч. тих, що переміщують (пересилають) на митну територію України у міжнародних поштових та експрес-відправленнях для вільного обігу. Таке звільнення передбачене у нових пункті 9-36 підрозділу ХХІ МК та пункті 87-1 підрозділу 2 розділу ХХ ПК.

Під пільги потрапив імпорт товарів за визначеними кодами УКТ ЗЕД:

СКАЧАТИ

Як бачимо, перелік товарів, звільнених від ПДВ і мита під час ввезення на митну територію України, доволі обмежений. Зокрема, під пільгове оподаткування не потрапили товари для спорудження нових вітроелектростанцій, такі як вітроенергетичні перетворювачі, що їх класифікують за кодом УКТ ЗЕД 8502 31 00 00.

Звільнення від митних платежів не стосується товарів походженням з країни, яку згідно із законом визнали державою-окупантом та/або державою-агресором щодо України, та/або товари, що їх ввозять із території держави-окупанта (агресора) та/або тимчасово окупованої території України.

Звільнення для товарів, що їх імпортують за угодами, фінансованими СЕС