Анна Ліщишина: головний спеціаліст відділу взаємодії з надавачами медичних послуг НСЗУ, експерт з економічних питань, Київ

Анна Ліщишина: головний спеціаліст відділу взаємодії з надавачами медичних послуг НСЗУ, експерт з економічних питань, Київ

Основним плановим документом, відповідно до якого підприємства, у т. ч. медичні заклади, отримують доходи та здійснюють витрати, є фінансовий план.

Обов’язок комунальних підприємств складати і виконувати фінансовий план передбачає Господарський кодекс України (ГК).

ГК не містить окремої статті щодо фінансового планування комунальних підприємств, але скеровує: комунальні унітарні підприємства у господарській діяльності орієнтуються на вимоги до державних комерційних або казенних підприємств (ч. 10 ст. 78, ст. 75, 77 ГК). Отже, вимога ГК складати фінансові плани поширюється на комунальні підприємства.

Ба більше, складання фінансових планів прописане у більшості контрактів керівників медичних закладів. Невиконання цього пункту може призвести до дисциплінарної відповідальності, позбавлення премії тощо.

Фінансове планування — базис господарської діяльності. Адже лише чітке розуміння потреб і доходів дає змогу контролювати самоокупність господарської одиниці. Без усвідомлення того, які витрати є обов’язковими, в якому обсязі, чи достатньо доходів, щоб покривати їх, чи потрібно коригувати стратегію діяльності, неможлива стабільна робота підприємства.

Тому беремо спецкурс на оптимальний фінплан і гарний фінрезультат. Стартуємо з базових правил.

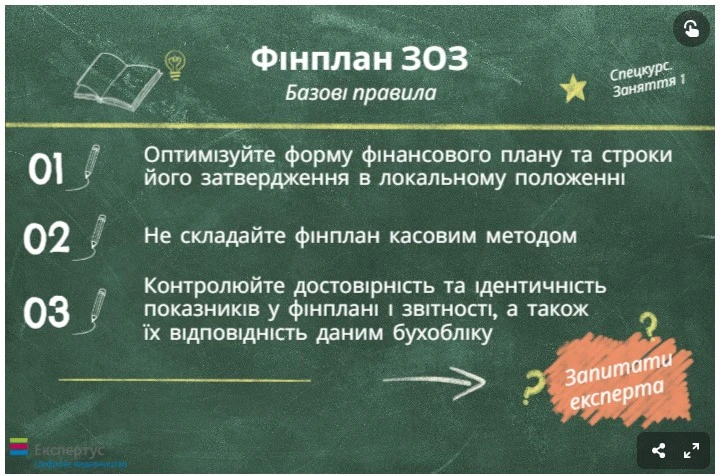

Правило 1. Оптимізуйте форму фінплану та строки його затвердження в локальному положенні

Чимало медичних закладів складають і затверджують фінансовий план за нормами і формою, які передбачає Порядок № 205. Однак цей документ Мінекономіки запровадило для державного сектору. Він не враховує особливостей роботи комунальних некомерційних підприємств і специфіки медичної галузі.

![]() Скажімо, Програму медичних гарантій зазвичай затверджують наприкінці року. Саме вона є основним джерелом доходів для медичних КНП. Тому їм украй складно правильно розрахувати потенційні доходи у строки, що пропонує Порядок № 205: подання проєкту фінплану — до 1 червня; затвердження — до 1 вересня.

Скажімо, Програму медичних гарантій зазвичай затверджують наприкінці року. Саме вона є основним джерелом доходів для медичних КНП. Тому їм украй складно правильно розрахувати потенційні доходи у строки, що пропонує Порядок № 205: подання проєкту фінплану — до 1 червня; затвердження — до 1 вересня.

Цей приклад не єдиний щодо умов Порядку № 205. Невідповідності між практикою КНП і нормами Порядку № 205 провокують внесення змін до фінансових планів. А це додаткове навантаження і на заклади, і на їхніх засновників, які мусять ці зміни погоджувати.

Вихід — засновник упроваджує локальне Положення про складання та затвердження фінансових планів комунальних підприємств. Це дасть змогу переглянути статті доходів і витрат, оптимізувати форму фінансового плану, визначити прийнятні строки його затвердження і подання.

Форму фінансового плану КНП може визначити і в своєму статуті. Цей варіант є доречним, якщо громада невелика і має одне комунальне підприємство або специфіка роботи вирізняє медичний заклад з-поміж інших комунальних підприємств.

Фінансовий план складають і затверджують на календарний рік із розбивкою на квартали. Так само звітують про виконання фінансового плану: за рік загалом і за кожен квартал окремо.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

Правило 2. Не складайте фінплан касовим методом

У фінансовому плані прописуємо планові доходи й витрати та, відповідно, фінансовий результат. Фінансовий план — не кошторис. У ньому доходи не мають збігатися з видатками. Отже, з огляду на сутність фінансового плану неправильно складати його касовим методом.

Основою фінансового планування є визначення фінансового результату у звітному періоді. Фінансовий результат утворюється як різниця між доходами і витратами. Власне, для цього і потрібно грамотно їх спланувати. Оскільки фінансовий результат не формується касовим методом, застосування такого підходу призведе до викривлення реальних показників діяльності підприємства.

![]() Касовий метод підійде, щоб заповнити Звіт про рух грошових коштів, але не годиться для фінансового плану та звіту про його виконання.

Касовий метод підійде, щоб заповнити Звіт про рух грошових коштів, але не годиться для фінансового плану та звіту про його виконання.

Якщо склали фінансовий план касовим методом, уносьте зміни, щоб дані фінансового плану відповідали дійсним показникам господарської діяльності. Порядок № 205 дозволяє тричі вносити зміни до фінансового плану: один раз у році затвердження і двічі у році виконання. Кількість змін може бути більшою, якщо засновник прописав це в локальному Положенні про складання та затвердження фінансових планів комунальних підприємств.

Правило 3. Контролюйте достовірність та ідентичність показників

Показники фінансового результату в різних формах звітності мають бути ідентичні. Розбіжності неприпустимі. «Намальовані» показники неминуче призведуть до дисциплінарної чи адміністративної відповідальності на посадових осіб.

Фінансовий план засвідчують підписами керівник і головний бухгалтер. Відтак вони подають його на розгляд засновникові — територіальній громаді. І хоча прямої адміністративної відповідальності за порушення порядку складання фінансових планів не передбачено, є відповідальність дисциплінарна для керівника. Наприклад, якщо буде виявлено, що фактичний фінансовий результат відрізняється від зазначеного у звіті про виконання фінансового плану, керівника можуть звинуватити у службовій недбалості та приховуванні показників діяльності підприємства. Порушення виявляють і органи контролю, які перевіряють господарську діяльність підприємств.

Ба більше, фінансовий план, як і звіт про його виконання, підлягає обов’язковому оприлюдненню (ст. 78 ГК). Порядок і строки оприлюднення визначає засновник. Відповідальність за оприлюднення та достовірність інформації несе керівник комунального підприємства згідно із законами України та умовами укладеного з ним контракту.

Отже, вкрай важливо, щоби дані фінансового плану і звіту про його виконання відповідали даним бухгалтерського обліку, а показники фінансовго результату були відповідними у всіх бухгалтерських, фінансових і податкових звітах підприємства.

ПОСТАВИТИ ЗАПИТАННЯ, ЗАПРОПОНУВАТИ ТЕМИ ДЛЯ НАСТУПНИХ ЗАНЯТЬ