Що таке сіно та солома у бухгалтерському обліку, зокрема при складанні бухгалтерського балансу. Які бухгалтерські рахунки використовуються для обліку сіна та соломи, як визначається справедлива та виробнича вартість сіна та соломи при оприбуткуванні. Якими первинними документами оформляється оприбуткування сіна та соломи. Відповіді на ці та пов’язані питання — в огляді

Що таке сіно і солома в обліковому сенсі

Сіно і солома належать до сільськогосподарської продукції, що є частиною запасів — оборотних активів сільськогосподарського підприємства, яке таке сіно і солому заготовило. Про це свідчать приклади біологічних активів і сільськогосподарської продукції, які містять:

Зміни в обчисленні НГО сільгоспземель у 2026 році

У бухгалтерському балансі сільськогосподарська продукція входить до рядків:

Солома також вважається побічною сільськогосподарською продукцією, яка одержується разом з основною продукцією, має другорядне значення (абз. 4 п. 2.6 Методрекомендацій № 1315). Наприклад, вирощується пшениця для збору зерна, але побічним продуктом є солома.

Як податківці формують план-графік перевірок на 2026 рік і які показники діяльності підприємства можуть «зіграти» проти нього?

Первинні документи для оприбуткування сіна і соломи

Для оформлення оцінки побічної сільськогосподарської продукції за справедливою вартістю та виробничою вартістю найбільше підходять власне розроблені форми актів («самоактів»), бухгалтерських довідок та калькуляцій (фактичних і нормативних/планових). При розробці власних форм документів слід враховувати:

Назви власних первинних документів (акт, бухгалтерська довідка тощо) особливого значення не мають. Усі документи мають бути затверджені певним внутрішнім наказом підприємства, наприклад, як додаток до наказу про організацію бухгалтерського обліку та облікову політику тощо.

Для оформлення надходження та руху сіна і соломи у кількісному вираженні можна використати:

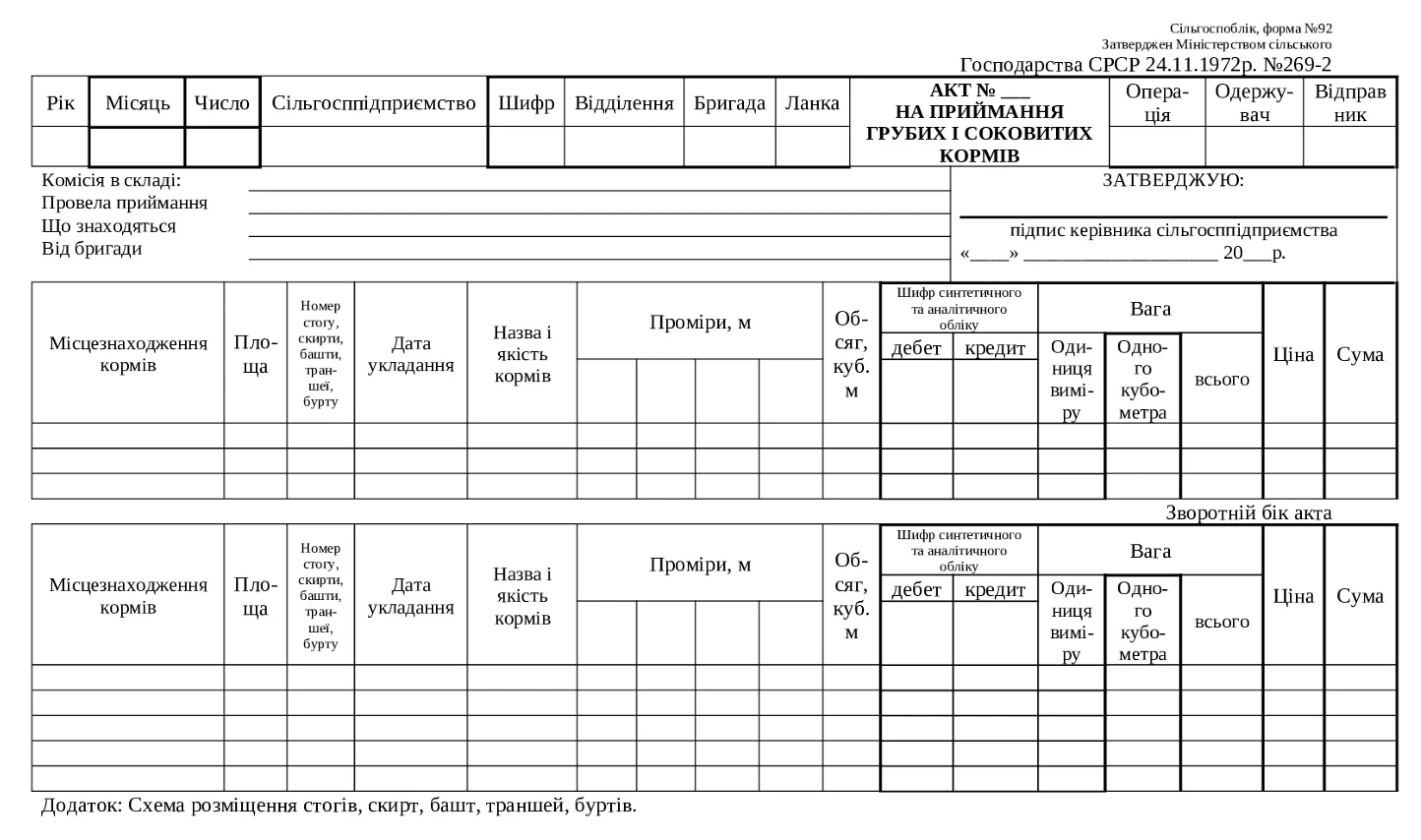

- Акт приймання грубих і соковитих кормів (сільгоспоблік, форма № 92), яка затверджена наказом Мінсільгоспу СРСР від 16.05.1977 № 269-2. Цей нормативний документ є чинними відповідно до постанови ВР від 12.09.1991 № 1545;

- власне розроблену форму (акт), яку можна затвердити у наказах про облікову політику чи організацію бухгалтерського обліку сільськогосподарського підприємства.

Форма № 92:

СКАЧАТИ

Визначення первісної вартості сіна і соломи

Облік соломи ведеться за кількістю та вартістю. Для визначення кількості заготовленої соломи використовують:

- переважування — всієї продукції або декількох тюків (рулонів). Середня маса одного тюка (рулону) тоді множиться на загальну кількість таких тюків (рулонів). Це підходить для пресованої соломи;

- вимірювання об’єму заготовленої соломи в м3. Цей об’єм потім множиться на масу 1 м3 соломи. Це підходить для соломи у скиртах (стогах). Використовуються математичні розрахунки (формули) або спеціальні таблиці для визначення об’єму, маси та стандартні вимоги до якості окремих видів заготовлених кормів за видами рослинної сировини, які розробляються науково-дослідними установами. З цим усім має бути обізнаний головний агроном сільськогосподарського підприємства.

Сільськогосподарська продукція, до якої належить і сіно, і солома, при первісному визнанні оцінюється за (п. 12 НП(С)БО 30):

- справедливою вартістю, зменшеною на очікувані витрати на місці продажу;

- виробничою собівартістю — згідно з НП(С)БО 16 «Витрати».

Однак визначити виробничу собівартість треба в обох випадках — як при обліку за справедливою вартістю, так і за виробничою собівартістю.

Окрім НП(С)БО 16, додатково при визначенні виробничої собівартості можна використовувати Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, які затверджені наказом Мінагрополітики від 18.05.2001 № 132 (далі — Методрекомендації № 132). Однак цей документ носить суто рекомендаційний характер і може використовуватися лише у положеннях, які не суперечать НП(С)БО 16 та НП(С)БО 30.

Для визначення справедливою вартості необхідно скласти бухгалтерську довідку або акт довільної форми. Один бухгалтер за визначення справедливої (ринкової) вартості заготовлених сіна та соломи, як і іншої сільськогосподарської продукції, відповідати не може. Отже, справедливу вартість бажано затвердити рішенням комісії, до складу якої можуть увійти, наприклад, бухгалтер, головний бухгалтер, головний агроном, заступник директора (керівника) сільськогосподарського підприємства. Склад такої комісії має бути затверджений внутрішнім наказом підприємства.

Оновлені критерії критичності для аграріїв 2026

Визначення виробничої собівартості сіна і соломи

Виробнича собівартість сільськогосподарської продукції у натуральному виразі визначається виходячи з її фактичної маси (кількості) у місці оприбуткування, зокрема, для сіна, соломи — це франко-місце зберігання (абз. 3 п. 6.4 Методрекомендацій № 1315, пп. «б» п. 8.1 Методрекомендацій № 132). Це значить, що виробнича собівартість соломи та сіна включає в себе всі витрати, які понесені до місця їхнього зберігання. Наприклад, це можуть бути витрати на:

- роботу сільськогосподарської техніки, включаючи паливо, амортизацію;

- перевезення до місць скиртування, досушування та зберігання;

- укладання тюків на вентиляційні майданчики;

- пакувальні матеріали.

У випадку соломи, яка є побічною сільськогосподарською продукцією, також необхідний розподіл витрат. Справа в тому, що підприємство попередньо рахує всі витрати на вирощування вже пшениці, жита, інших культур, але потім отримує з них три продукти: зерно, зерновідходи та солому. Отже, й виробничі витрати теж треба розподілити між зерном, зерновідходами та соломою, аби порахувати виробничу собівартістю кожного отриманого продукту.

Для розподілу витрат треба попередньо мати розрахунково-нормативні витрати на збирання, транспортування, пресування, скиртування та інші роботи, пов’язані із заготівлею окремо основної продукції та побічної (абз. 3 п. 8.2 Методрекомендацій № 132). Також визначено, що оцінка соломи і полови зернових та зернових культур, кукурудзиння, соняшничиння, сіяних трав здійснюється на 1 ц на основі нормативних витрат на виконання робіт зі збирання, транспортування, скиртування соломи, кукурудзиння, соняшничиння, стосовно кількості продукції, що використана або буде використана в підприємстві (Додаток 2 до Методрекомендацій № 132).

При збиранні сіяних однорічних і багаторічних трав на насіння солома оцінюється за нормативно-розрахунковою вартістю і виключається із загальних витрат, а решта суми становитиме собівартість одержаного насіння (абз. 5 п. 8.15 Методрекомендацій № 132).

Виходить, що для підрахунку собівартості соломи спочатку на основі нормативів слід скласти нормативні планові калькуляції, а вже потім, взявши за базу розподілу ці нормативні планові показники, розподілити фактичні витрати.

Щоб зберегти особливий статус єдинника, агровиробник має пильнувати частку сільгосптоваровиробництва за 2025 рік

Бухгалтерський облік собівартості та оприбуткування сіна і соломи

Сільськогосподарська продукція, зокрема побічна, обліковується на рахунку 27 «Продукція сільськогосподарського виробництва». Витрати, які підприємство несе на вирощування, обліковуються за правилами НП(С)БО 16 та накопичуються на рахунку 23 «Виробництво».

Якщо облік ведеться за справедливою вартістю, то при оприбуткуванні слід визначити різницю між справедливою вартістю (СВ) та виробничою собівартістю (ВС). У залежності від позитивної чи негативної різниці у підприємства виникають доходи або витрати, які обліковуються за:

Такі бухгалтерські рахунки є основою бухгалтерських проведень з обліку оприбуткування сіна та соломи.

Посівна кампанія: банк проведень

Бухгалтерські проведення з обліку оприбуткування сіна і соломи

Наведемо приклади типових бухгалтерських проведень з оприбуткування сіна та соломи. Склали їх із урахуванням типової кореспонденції з Додатку 2 до Методрекомендацій № 1315.

БУХГАЛТЕРСЬКИЙ ОБЛІК СІНА ТА СОЛОМИ |

№ | Господарська операція | Дт | Кт | Сума | Первинний документ* |

облік за справедливою вартістю (справедлива вартість = 100000 грн, виробнича собівартість — 80000 грн): |

1 | оприбуткувано побічну сільськогосподарську продукцію — сіно, солому — за справедливою вартістю | 27 | 23 | 100000 | акт оцінки, акт приймання (форма № 92) |

2 | визнано дохід від позитивної різниці між справедливою вартістю оприбуткованої побічної сільськогосподарською продукцією та її виробничою собівартістю (= 10000 – 80000 = 20000 грн) | 23 | 710 | 20000 | бухгалтерська довідка, калькуляція виробничої собівартості |

3 | дохід при первісному визнанні сільськогосподарської продукції, яка обліковується за справедливою вартістю, віднесено на фінансовий результат операційної діяльності підприємства | 710 | 791 | 20000 | бухгалтерська довідка |

облік за справедливою вартістю (справедлива вартість = 60000 грн, виробнича собівартість — 80000 грн): |

1 | оприбуткувано побічну сільськогосподарську продукцію — сіно, солому — за справедливою вартістю | 27 | 23 | 60000 | акт оцінки, акт приймання (форма № 92) |

2 | визнано витрати внаслідок негативної різниці між справедливою вартістю оприбуткованої побічної сільськогосподарською продукцією та її виробничою собівартістю (= 60000 – 80000 = -20000 грн) | 940 | 23 | 20000 | бухгалтерська довідка, калькуляція виробничі собівартості |

3 | витрати при первісному визнанні сільськогосподарської продукції, яка обліковується за справедливою вартістю, віднесено на фінансовий результат операційної діяльності підприємства | 791 | 940 | 20000 | бухгалтерська довідка |

облік за виробничою собівартістю: |

1 | оприбуткувано побічну сільськогосподарську продукцію — сіно, солому — за виробничою собівартістю | 27 | 23 | 80000 | акт приймання (форма № 92), калькуляція виробничої собівартості |

* усі документи можуть бути власної розробки, головне затвердити внутрішнім наказом підприємства |