експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Бухгалтерська довідка виручає, коли бракує первинних документів, затримується контрагент або потрібно пояснити помилку. Мінфін уточнив, коли можна її складати, а ми зібрали готові зразки для типових ситуацій

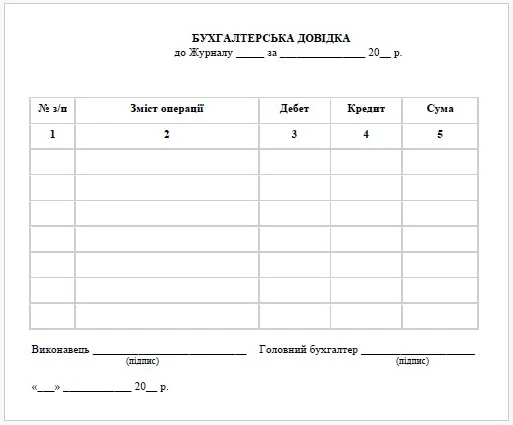

Бухгалтерська довідка — популярний документ у роботі бухгалтера. Її форму можете створити як на папері, так і за допомогою облікового програмного забезпечення. Чи існує її затверджена форма? Так, існує. У коментованому листі Мінфін нагадує: щоб виправити помилки в регістрах обліку комерційні підприємства керуються формою довідки з Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 № 356. Однак зауважимо: документувати господарські операції можете і за допомогою бланків, що виготовите власноруч. Лише не забудьте включити до них обов’язкові реквізити первинних документів або типових чи спеціалізованих форм (п. 2.6 Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.1995 № 88; далі — Положення № 88).

Первинні документи у паперовій/електронній формі мають обов’язкові реквізити. Не виключенням є бухгалтерська довідка. Отже, обов’язкові реквізити бухгалтерської довідки включають:

назву документа (форми);

дату складання;

назву підприємства, від імені якого склали документ;

зміст і обсяг, одиницю виміру господарської операції;

посади і прізвища осіб, відповідальних за проведення і правильність оформлення господарської операції (окрім первинних документів, вимоги до яких встановлює Нацбанк);

особистий підпис або інші дані, що уможливлюють ідентифікацію особи, яка брала участь у здійсненні господарської операції.

Бухгалтерська довідка: коли складається? Найпоширеніший випадок — коли бухгалтером застосовується бухгалтерська довідка для виправлення помилки. Мінфін згадує лише один спосіб, коли через бухгалтерську довідку можна внести правки, — метод «сторно». Проте бухгалтерська довідка знадобиться:

у разі застосування методу додаткових бухгалтерських проведень;

Бухгалтерська довідка на виправлення помилки у зарплатних нарахуваннях, може знадобитись коли недоплатили зарплату, переплатили через лічильну або нелічильну помилку. Скачайте Шпаргалкуз головними фактами про бухгалтерські довідки щодо виправлення зарплатних помилок.

Роботодавці, інформація про яких в ЄДР не актуальна, мають оновити свої дані. Закон № 4412 змінив встановлений порядок обміну інформацією між працівником і роботодавцем і зобов’язав усіх учасників трудових процесів оновити свої контактні дані. Експерт підкаже, що саме і в які строки має зробити роботодавець, аби не порушити оновлених правил

Чи є бухгалтерська довідка первинним документом? Якщо треба оформити господарську операцію, на яку законодавство не передбачає первинну документацію, складіть довідку.

включити фінрезультат звітного періоду до складу нерозподіленого прибутку (непокритого збитку).

Окрім цього, стосовно деяких господарських операцій бухгалтерська довідка — первинний документ і підтверджує розрахунки. Приклади таких розрахунків наведені у таблиці нижче.

Як скласти бухгалтерську довідку, якщо первинка від контрагента запізнюється

Законодавство приписує показувати господарські операції в обліку в тому звітному періоді, коли їх провели (ч. 5 ст. 9 Закону про бухоблік). Підтверджує цей факт первинний документ (ч. 1 ст. 9 Закону про бухоблік). Якщо на момент закриття звітного періоду первинка від контрагента запізнюється, дозволено задокументувати операцію самотужки (п. 2.5 Положення № 88). А саме: оформити операцію внутрішнім документом (актом).

Бухгалтерська довідка про заборгованість контрагента