експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як заповнити декларацію з екологічного податку 2026, яку заяву слід подати до податкової, якщо обсяги викидів парникового газу знаходяться у межах ліміту, строки декларування та інші пов’язані питання — у цьому огляді

Набір додатків до податкової декларації з екологічного податку 2026

Подається декларація разом з додатками, які є її невід’ємною частиною. Податкова декларація екологічного податку має 6 додатків, які відповідають тим ситуаціям, у яких має сплачуватися екологічний податок (далі — екоподаток). Такими ситуаціями є:

викиди забруднюючих речовин в атмосферне повітря різними стаціонарними джерелами забруднення, у т.ч. викиди двоокису вуглецю, CO2 (Додаток 1). Цей додаток подається завжди, навіть якщо це джерело забруднення здійснює викид також інших речовин, окрім CO2;

скиди забруднюючих речовин безпосередньо у водні об’єкти (Додаток 2);

розміщення відходів у спеціально відведених місцях чи на певних об’єктах (Додаток 3), наприклад автомобільних шин, люмінесцентних ламп, акумуляторів тощо;

утворення радіоактивних відходів, у т.ч. є уже накопичені (Додаток 4), було придбання джерел іонізуючого випромінювання (Додаток 5), існує зберігання радіоактивних відходів (Додаток 6).

Увага: викиди вуглекислого газу, інших забруднювачів, скиди в воду та розміщення відходів — основні випадки сплати екоподатку.

Якщо немає ніяких викидів, скидів, розміщень відходів, відсутнє використання радіоактивних речовин, то екоподаток не сплачується та декларація не подається.

Оскільки найчастіше податкова декларація з екоподатку складається щодо викидів у повітря, то у консультації будемо орієнтуватися більше на забруднення атмосфери внаслідок спалювання різних видів палива — природного газу, мазуту, вугілля, бензину та дизпалива.

Декларування екологічного податку в умовах війни 2026

Якщо коротко, то на екоподаток не нараховується на викиди з електрогенераторів. Також екоподаток не нараховується з інших стаціонарних джерел забруднення, якщо вони розташовані на окупованих територіях чи таких, де ведуться бойові дії. Більш детально ж про особливості нарахування екоподатку в умовах воєнного стану читайте у матеріалі проЕкологічний податок 2026: платники, ставки, приклади розрахунку.

Особливості нової форми декларації з екологічного податку 2026

У декларації з екоподатку у редакції Наказу № 488 суттєво нічого не змінилося. Сталося таке:

з декларації та додатків до неї вилучено рядки щодо визначення пені та примітки до цих рядків щодо порядку обчислення сум пені;

з декларації вилучено позицію «Ця частина Податкової декларації заповнюється посадовими особами контролюючого органу» щодо зазначення посадовими особами ДПС результатів проведення камеральної перевірки Декларації.

Як стверджують податківці у роз’ясненні ГУ ДПС у Рівненській області зазначені зміни запроваджені «з метою спрощення процедури складання уточненої податкової звітності платниками податків в зв’язку із звільненням платників податків на період дії воєнного стану від нарахування пені у разі самостійного виправлення помилок, що призвели до заниження податкового зобов’язання» (підстава — пп. 69.38 підрозд. 10 Перехідних положень Податкового кодексу України, ПК). Виходить, що після закінчення воєнного стану вилучені рядки про пеню мають до декларації та її додатків повернутися.

Хто подає декларацію з екоподатку у 2026 році

Декларацію подають усі підприємства, фізособи-підприємці (ФОП), представники нерезидентів, бюджетні організації, комунальні підприємства, які мають джерела забруднення.

Кому подавати декларацію з екоподатку у 2026 році не потрібно

Не подають декларацію з екоподатку такі суб’єкти-забруднювачі навколишнього середовища, у яких:

викид двоокису вуглецю існує, але не більше 500 тонн на рік за всіма джерелами забруднення (п. 240.7 ПК). При цьому якщо декларація раніше подавалася, то ДПС слід повідомити заявою про те, що вона подаватися не буде через низькі викиди (про це детальніше — нижче);

відходи використовуються як вторинна сировина та розміщуються на території підприємства (п. 240.5 ПК), тобто вони переробляються в ході замкнутого виробничого циклу, — так звані безвідходні виробництва;

є договір на видалення та утилізацію відходів з комунальним або спеціалізованим підприємством і цей договір містить визначені строки передачі таких відходів (роз’яснення ДПС 117.01 ЗІР; лист ДПС від 27.12.12 № 12699/0/71-12/15-2117, ІПК ДФС від 13.09.2019 № 175/6/99-00-04-04-03-15/ІПК). Це стосується ситуації зберігання на території підприємства зношених шин, відпрацьованих люмінесцентних ламп, акумуляторів тощо та пов’язаного з їхнім зберіганням екоподатку;

є дозвіл на зберігання гною у спеціально відведених для нього місяцях, а сам гній оприбуткований як вторинна сировина для самостійного виробництва органічних добрив (лист ДПС від 19.11.2021 № 25745/7/99-00-04-01-01-07). Мова йде про гній як побічні продукти тваринного походження (екскременти та/або сеча сільськогосподарських тварин);

є договір про повернення радіоактивних відходів за межі України. Це стосується суб’єктів ядерної енергетики (п. 240.4 ПК).

Увага: ФОП теж декларують та сплачують екоподаток незалежно від системи оподаткування, якщо здійснюють забруднення навколишнього середовища.

Також декларацію не подають та екоподаток не сплачують:

звичайні фізособи, які не мають реєстрації підприємця;

суб’єкти господарювання, бюджетні установи, організації, комунальні підприємства, у т. ч. й новостворені, які не мають об’єктів оподаткування екоподатком;

суб’єкти господарювання, які отримали дозволи на викиди, але викидів ще не здійснювали, тобто не було об’єктів оподаткування екоподатком (роз’яснення ДПС 117.05 ЗІР).

Чи звітувати з екологічного податку, якщо відсутній об’єкт оподаткування

Якщо суб’єкт господарювання впродовж звітного періоду не здійснював викидів/скидів у навколишнє середовище забруднюючих речовин, не розміщував відходи, то екоподаток він не сплачує та не звітує.

Однак зверніть увагу, що якщо раніше екоподаток сплачувався, у суб’єкта господарювання є потенційні стаціонарні джерела забруднення, то слід повідомити завчасно ДПС за місцем розташування джерела забруднення про те, що викиди не плануються. Для цього слід скласти заяву про відсутність у нього у звітному році об’єкта обчислення екоподатку. Така заява подається не пізніше крайньої дати подачі декларації з екоподатку за І квартал звітного року (роз’яснення ДПС). Якщо цього зроблено не було, то доведеться подавати «порожню» декларацію з екоподатку, тобто з нульовим податком.

Якщо ж суб’єкт господарювання, у т.ч. новостворений, узагалі не має джерел забруднення, то й заяву подавати не потрібно.

Якщо ж стаціонарні джерела забруднення вибули, то теж не забудьте подати про це форму 20-ОПП, якщо про них раніше повідомляли як про окремі об’єкти оподаткування. Подача заяви до ДПС про припинення викидів при цьому залишається.

Увага: якщо припиняєте викиди забруднюючих речовин, то повідомте про це ДПС заявою.

Податкова декларація екологічного податку: термін подання

Звітним періодом в екоподатку є квартал, а тому всі платники подають декларацію впродовж 40 к. днів після закінчення звітного кварталу. Строки звітування для 2026 року наведено нижче.

ТЕРМІНИ ДЕКЛАРУВАННЯ ЕКОПОДАТКУ 2026

звітний період

декларування

І квартал 2025

11.05.2026 (крайній день — 10.05.2026 припадає на неділю)

ІІ квартал 2025

10.08.2026 (крайній день — 09.08.2026 припадає на неділю)

ІІІ квартал 2025

09.11.2026

IV квартал 2026

09.02.2026

Сплатити податок треба впродовж 10 к. днів за граничним терміном подачі. Однак, якщо було перенесення крайнього дня декларування через вихідний, то таке перенесення при визначенні крайнього дня сплати, не враховується.

Куди подавати декларацію з екологічного податку в 2026 році

В усіх ситуаціях, крім радіоактивних відходів, податкова декларація з екоподатку подається за місцями розташування стаціонарних джерел забруднення, якщо вони знаходяться на різних кодах КАТОТТГ в декларації. Виняток — якщо території обслуговує одне управління ДПС, то тоді можна об’єднати все в одну декларацію й подати до цього органу ДПС. Однак до органу ДПС за місцем реєстрації все одно слід подати копії декларацій (п. 250.8 ПК). Це загальне правило.

Щодо викидів СО2, то тут має місце «зведена» декларація, коли в одному Додатку 1 наводиться сумарна інформація про всі джерела забруднення СО2 незалежно від території. У податківців в різних індивідуальних консультаціях та ЗІР існують дещо суперечливі роз’яснення — як подати основним місцем податкового обліку, так і за загальним правило — за місцями розташування. Краще все ж таки скористатися загальним правилом і подати цей зведений Додаток 1 як за основним місцем реєстрації, так і за місцями розташування стаціонарних джерел забруднення — зайвим не буде.

При утворенні радіоактивних відходів та тимчасовому зберіганні таких відходів декларація з екоподатку подається за місцем обліку платника податку в органах ДПС.

Що треба знати бухгалтеру для заповнення декларації з екологічного податку при забрудненні повітря

Для проведення розрахунку податку й заповнення декларації з екоподатку за наявності викидів у атмосферне повітря та скидів у водойми бухгалтеру слід знати:

перелік забруднюючих викидів;

валові (фактичні) викиди забруднюючих речовин;

фактичні витрати палива (в тоннах);

ставку екоподатку за кожною забруднюючій речовині.

Якщо останні два показники у бухгалтера питань викликати не повинно, то питання розрахунку валових викидів для цілей заповнення декларації розглянемо детальніше.

Як виміряти викиди в атмосферу для декларування екологічного податку

Тим платникам екоподатку, які отримували дозволи на здійснення викидів скористатися слід інформацією, отримана в результаті проведення інвентаризації викидів, яка міститься у документах, в яких обґрунтовуються обсяги викидів забруднюючих речовин в атмосферне повітря стаціонарними джерелами. Наприклад, така інформація може бути у формі звіту, який погоджений з Міністерством захисту довкілля та природних ресурсів України (Мінприроди). При цьому податківці неодноразово у своїх роз’ясненнях щодо визначення фактичного (валового) обсягу викидів визнають, що правильність розрахунку цих обсягів викидів лежить поза межами їхньої компетенції. Наприклад, правила переводу літрів, м3 у кілограми, тонни тощо — це не компетенція податківців. Якщо необхідні консультації, то ДПС радить звернутися до Мінприроди. Наприклад, така позиція податківців є у роз’ясненні ГУ ДПС у Тернопільській області.

Однак дозволи мають не всі. Відсутність дозволу не позбавляє обов’язку декларувати та сплачувати екоподаток. Податківців вважають, що платник податку може й сам розрахувати обсяг викидів на основі даних про витрату пального (ІПК ГУ ДФС у Київській області від 15.04.2019 № 1606/ІПК/10-36-12-11-03). У такому разі потрібно:

скористатися даними паспорту на такі стаціонарні джерела забруднення (консультація ДПС щодо дизельних генераторів в ІПК від 21.06.2018 № 2768/6/99-99-12-02-03-15/ІПК);

скористатися поясненнями та методиками Держстату, зокрема з Наказу Держкомстату від 13.11.2008 № 452 (далі — Наказ № 452), яким затверджена Методика розрахунку викидів забруднюючих речовин та парникових газів у повітря від транспортних засобів.

Увага: методики Держстату не мають статусу нормативно-правових документів. Це всього лише рекомендації, але інших немає.

Щодо останнього, може постати питання: при чому тут Держстат, якщо декларація подається до ДПС? Справа в тому, що існує такийстатистичний звіт форми № 2-ТП (повітря) (річна) «Звіт про охорону атмосферного повітря», який також містить дані про викиди (останній варіант форми бланку затверджена наказом Держстату від 08.06.2022 № 159). Очевидно, що однакові за змістом показники декларації та іншої звітності платника екоподатку мають співпадати. Податківці також у консультаціях у своєму виданні «Вісник. Офіційно про податки» раніше наводили приклади розрахунків на основі методик Держстату. Також можна не зважати на чинність методик Держстату (згаданий Наказ № 452 офіційно втратив чинність), адже загальні фізичні властивості палива при його спалюванні й математична основа розрахунків (формули викидів) не змінюються попри зміни законодавства, а інших варіантів розрахунку податківцями не запропоновано.

до кожного стаціонарного джерела забруднення складаємо окремий розрахунок (додаток). При заповненні додатків можна скористатися спеціальними вказівками, які є в кожному додатку. Що таке стаціонарні джерела забруднення — читайте у матеріалі проЕкологічний податок 2026: платники, ставки, приклади розрахунку;

всі вартісні показники у додатках (розрахунках) проставляються у гривнях з копійками;

дані про фактичні (валові) викиди наводимо у тоннах, а не кілограмах;

для заповнення декларації використовуємо цифрові коди забруднюючих речовин, які можна знайти у довідкових Додатку 7 та Додатку 8 до податкової декларації з екоподатку. Наприклад, вуглекислий газ СО2 має код «243.4.001» (це одночасно і код речовини і код групи). У декларації зазначається не код забруднюючої речовини, а загальний код групи, наприклад не «243.1.002» (аміак), а «243.1.000»;

якщо комірка не заповнюється, то в електронній версії комірки залишаємо порожніми, а у паперовій версії ставимо прочерки.

Платники екоподатку, які мають радіоактивні відходи, разом з декларацією подають відповідну звітність про фактичні обсяги радіоактивних відходів, утворені за базовий податковий (звітний) період (п. 250.7 ПК).

При заповненні додатків до податкової декларації з екоподатку рекомендуємо скористатися розміщеними нижчеалгоритмами, за основу яких взято ті, які свого часу розміщувалися на сайтах ДПС (їх там уже немає, але підходи до розрахунку екоподатку залишилися ті самі).

Особливості складання декларації з екологічного податку, коли є викиди СО2

Декларування екоподатку з викидів СО2 (вуглекислого газу) має свої нюанси. Вони такі:

дані про викиди СО2 відображають в окремому Додатку 1, тобто відокремлено від інших викидів. Виходить, що якщо крім СО2 є інші викиди, то у підприємства буде як мінімум два Додатки 1 — Додаток 1 на СО2 та Додаток 1 на інші викиди. Така вимога є у листі ДФС від 16.01.2019 № 1422/7/99-99-12-03-04-17. Такі вимоги пов’язані з участю України в різних міжнародних угодах щодо контролю викидів парникових газів, адаптацією законодавства до вимог ЄС;

якщо є декілька джерел стаціонарних забруднення, то для звітування за викиди СО2 допускається «зведена» декларація, коли в одному Додатку 1 наводиться сумарна інформація про всі джерела забруднення СО2 незалежно від території. У рядку 6 декларації з екоподатку (це поле доповнення до податкової декларації) — в окремих рядках зазначається інформація про фактичні викиди СО2 за кожним кодом КАТОТТГ з початку року, включаючи звітний квартал.

Зверніть увагу, що екологічний податок за СО2 не тільки декларується окремо, але ще й сплачується на окремий рахунок. Можна сказати, що фактично є окремий екоподаток за викиди СО2, який складає 30 грн/тонна (п. 243.4 ПК).

Увага: викиди СО2 в декларації виокремлюються від інших в окремий Додаток 1 і сплачуються на інший рахунок, ніж за іншими викидами.

Щодо ліміту викидів СО2 — 500 тонн, то при декларуванні він має такі правила застосування:

з перших 500 тонн викидів СО2 за рік екоподаток не сплачується (п. 140.7 ПК). Це значить, що екоподаток сплачується з різниці між фактичним обсягом викидів та цим лімітом 500 тонн, а якщо підприємство має 500 тонн та менше — екоподаток з СО2 не сплачується взагалі;

якщо викиди СО2 знаходяться цілий рік в межах 500 тонн та немає більше ніяких викидів, то декларацію з екоподатку подавати не треба (лист ДФС від 15.04.2019 № 1606/ІПК/10-36-12-11-03). Однак до ДПС слід подати заяву про відсутність об’єкта обчислення екоподатку обов’язково треба подати (форма довільна). До неї слід додати розрахунок цих викидів СО2, тобто треба довести ДПС, що об’єкт оподаткування відсутній. Заяву слід подати і в тому разі, якщо є інші викиди, декларація подається, але викиди СО2 не декларуються та податок не сплачується;

якщо підприємство очікує перевищення ліміту 500 тонн впродовж року, то декларацію у тих кварталах, коли цей ліміт ще недосягнутий, все ж таки слід подавати, де вказувати фактичні (валові) викиди, але сам екоподаток не обчислювати;

звітування за викиди СО2 відбувається за всіма джерелами забруднення сумарно і ліміт 500 тонн також застосовується одночасно на всі джерела забруднення, а не на кожне окреме. Таким чином, якщо є у підприємства 3 котли в різних місцях (адміністративних територіях), то 500-тонний ліміт діє на всі 3 котли одразу. Якщо у кожного з 3-х котлів викид 200 тонн, то сумарно буде 600 тонн і тоді ліміт перевищено на 100 тонн, за які й треба сплатити податок.

Для довідки: 500 тонн викидів СО2— результат спалювання 260 тис. м3 природного газу, або 170 тонн дизпалива, або 260 тонн вугілля (ГКД 34.02.305-2002 «Викиди забруднюючих речовин в атмосферне повітря від енергетичних установок. Методика визначення», наказ Міненергетики і вугільної промисловості від 14.04.2002 № 359). Так можна «на око» визначити, чи було перевищення 500 тонн.

Тримайте рекомендації податківців щодо порядку заповнення форми № 20-ОПП. Вони допоможуть уникнути помилок, коли зазначаєте місцезнаходження об’єктів оподаткування у формі № 20-ОПП, яку подаєте в електронному вигляді

Відповідальність така ж, як і за деклараціями з інших податків і зборів. Неподання або несвоєчасне подання податкової декларації екоподатку тягне за собою штраф згідно п. 120.1 ПК: 340 грн — якщо перший раз; 1020 грн — за кожне повторне неподання чи несвоєчасне подання впродовж року. Штраф буде навіть, якщо викидів не було, але заяву про відсутність викидів не подали.

Податкова декларація екологічного податку: приклад складання 2026

Підприємство опалює приміщення за допомогою газових коштів, розташованих в межах одного КАТОТТГ. Впродовж ІІ кварталу 2026 року було спалено 180000 м3 природного газу. Нижча теплота згоряння палива природного газу становить (Qr) = 45,75 МДж/кг.

Спершу слід перевести м3 природного газу в тонни, адже ставки екоподатку використовують саме тонну як одиницю виміру викидів:

Розрахунок фактичного обсягу викидів наведено у таблиці нижче.

Увага: якщо ставки екоподатку для певної речовини з викидів у атмосферне повітря у ПК не згадується, то шукаємо її клас небезпеки.

РОЗРАХУНОК ЕКОЛОГІЧНОГО ПОДАТКУ (для заповнення декларації)

що треба

умовне позначення забруд-нюючої речовини

код забруд-нюючої речовини для декларації

значення коефіцієнта емісії забруд-нюючої речовини, г/ГДж*

фактичний (валовий) викид забруд-нюючої речовини, т**

ставка податку у 2026 році, грн/т

екоподаток, грн (= кол. 4 ×5)

А

1

2

3

4

5

6

оксиди азоту

Nox

243.1.001

64,311

0,383

2574,43

985,75

оксид вуглецю

CO

243.1.009

248,75

1,481

96,99

143,65

двоокис вуглецю

CO2

243.4.001

58748,13

349,781

30

10493,42

оксид азоту

N2O

243.1.001

0,1

0,001

2574,43

1,53

вуглеводні (метан***)

CH4

243.1.010

1,0

0,006

145,5

0,87

всього

×

×

×

11625,22

всього без двоокису вуглецю

×

×

×

1131,80

* це сталі показники для природного газу від Держстату. Оскільки в умовному прикладі дозволу на викиди у підприємства немає, тому всі обчислення проводимо на основі методик Держстату. Якщо ж проводилася інвентаризація викидів, наприклад є відповідний звіт погоджений з Мінприроди, то користуватися треба даними з нього;

** = 0,000001 × кол. 3 × 45,75 МДж/кг × 130,14 т, де 130,14 т — це обсяг спаленого природного газу за розрахунком. Всі округлення викидів та спаленого палива (3 знаки після коми);

За потреби Клас небезпечності забруднюючої речовини визначається згідно з Нормативами, затвердженими наказом Міністерства охорони навколишнього природного середовища України від 27.06.2006 № 309. За ними, наприклад, «оксиди азоту (оксид та діоксид азоту) у перерахунку на діоксид азоту» віднесено до класу IV небезпеки речовин. Для речовин цього класу небезпеки діє ставка екоподатку 145,5 грн/1 тонну (речовини «діоксид азоту» у п. 243.1 ПК немає).

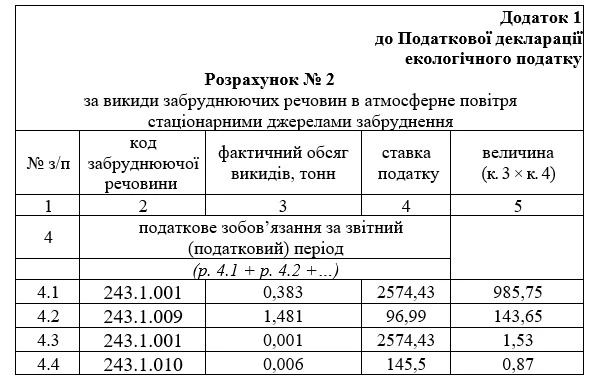

Як заповнити декларацію з екологічного податку? Для цього знадобляться два Додатки 1:

перший — відображаємо лише дані про викиди СО2. Це сума екоподатку 10493,42 грн;

другий — відображаємо дані за іншими викидами, крім СО2. Це загальна сума екоподатку 1131,80 грн.

Заповнення першого Додатка 1 (для СО2) наведено нижче. Однак, якщо викиди СО2 за рік у межах 500 тонн, то екоподаток не нараховується. З перших 500 тонн екоподаток також не нараховується (див. вище, податок сплачується тоді з різниці). У прикладі нижче вважаємо, що є перевищення і ліміт 500 тонн було вибрано у минулому кварталі (І), тобто Додаток 1 у цьому разі заповнений лише «для прикладу». Якщо викиди очікуються меншими за 500 тонн СО2, а у минулому році податок за цей викид сплачувався, то треба подати заяву до ДПС про відсутність у звітному році об’єкта обчислення екоподатку (не пізніше крайньої дати подачі декларації з екоподатку за І квартал звітного року, див. вище детальніше).

Заповнення другого Додатка 1 (для інших викидів) наведено нижче.

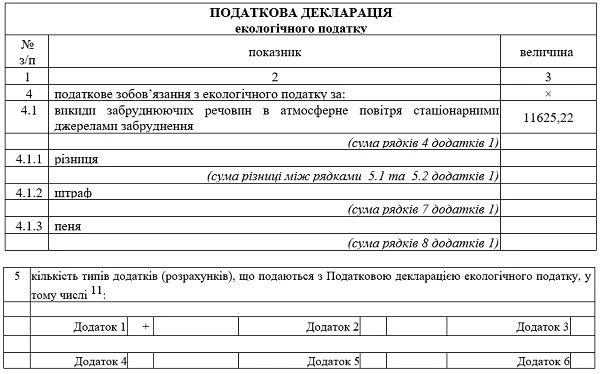

Заповнення ж основної частини податкової декларації (фрагмент щодо викидів у повітря) наведено нижче.

Також у ряд. 6 (доповненні) у податковій декларації можна показати перелік стаціонарних джерел забруднення, їхні адреси (по окремому рядку на кожне джерело).