Із 14 жовтня 2022 року для податкових накладних та розрахунків коригування діють оновлені критерії ризиковості платника податку та критерії ризиковості здійснення операцій. Експерт у статті підготував детальні роз’яснення про зміни, поговоримо, зокрема, що робити, якщо реєстрацію податкової накладної зупинили за пунктом 1 критеріїв ризиковості.

Порядок, затверджений постановою КМУ від 11.12.2019 № 1165 (далі — Порядок № 1165), за яким податківці зупиняють реєстрацію ПН та РК зазнав змін. Із 14.10.2022 року чинна Постанова КМУ «Про внесення змін до Порядку зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних» від 12.10.2022 № 1154, яка і внесла вищезгадані зміни.

СКАЧАЙТЕ ПАМ'ЯТКУ: Граничні строки реєстрації ПН/РК

Критерії ризиковості податкових накладних 2022

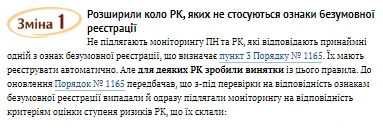

Через численні випадки маніпулювання показниками й ознаками, за дотримання яких ПН та РК, що їх платники подають на реєстрацію, не підлягають перевірці на відповідність критеріям ризиковості платника податку та критеріям ризиковості здійснення операцій.

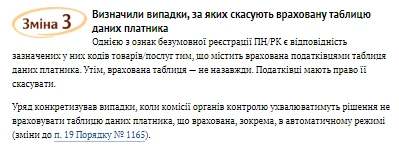

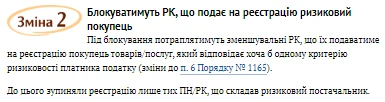

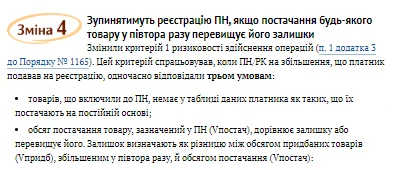

Раніше ми вам розповідали, що саме змінили в порядку блокування ПН та РК. Наразі ж лише коротко зупинимося на 4 основних змінах.

Реєстрацію ПН зупинили за пунктом 1 критеріїв ризиковості: що робити

«Документ прийнято. Реєстрація зупинена» — саме так пишуть у квитанціях, які чимало платників ПДВ отримало починаючи із середини жовтня цього року. Найпоширеніша підстава зупинити реєстрацію — пункт 1 Критеріїв ризиковості. З’ясуємо, чому так сталося, чи можна уникнути блокування за цим критерієм і як розблокувати податкові накладні, реєстрацію яких зупинили на цій підставі.

Чимало платників податку останнім часом мали проблему блокування ПН. До причин масового блокування, окрім вже звичних, додалися зміни, яких у жовтні зазнав порядок зупинення реєстрації, зростання цін, і відсутність віртуальних залишків товарів внаслідок того, що не всі постачальники мають можливість зареєструвати ПН через війну. Усі ці чинники належать до першого критерію ризиковості операції, що уряд визначив у додатку 3 до Порядку № 1165. Тож зрозуміло, чому саме за ним найчастіше блокують реєстрацію ПН.

Розглянемо, як діяти платникові, який отримав квитанцію про зупинення реєстрації за першим критерієм ризиковості щодо ПН, яку подав на реєстрацію в Єдиному реєстрі податкових накладних (ЄРПН).

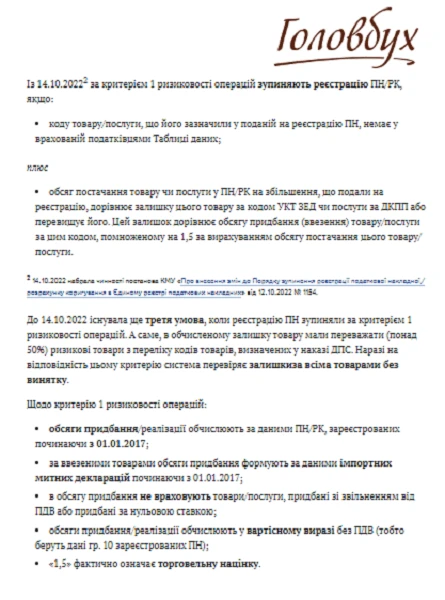

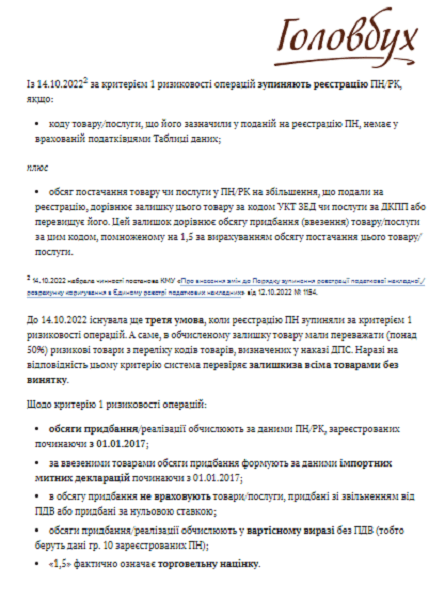

Коли спрацьовує критерій 1 ризиковості операцій

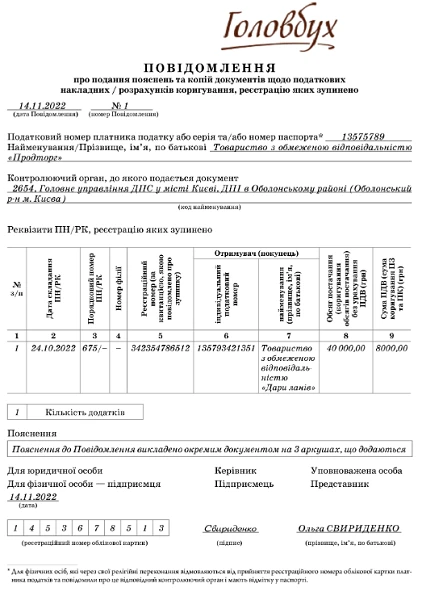

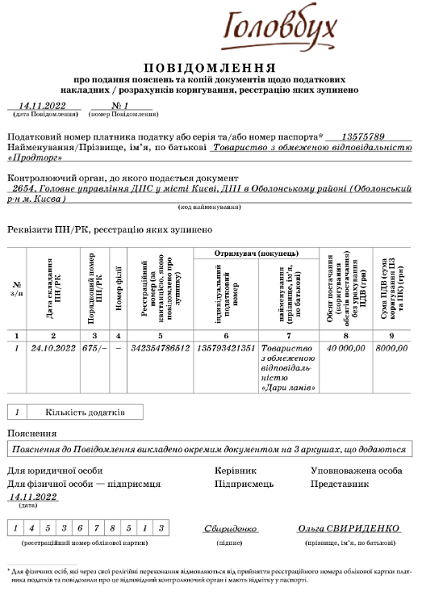

ЗРАЗОК В ЖУРНАЛІ «ГОЛОВБУХ» ⏩

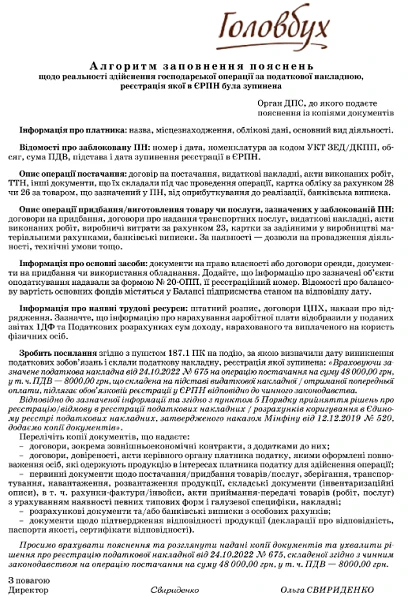

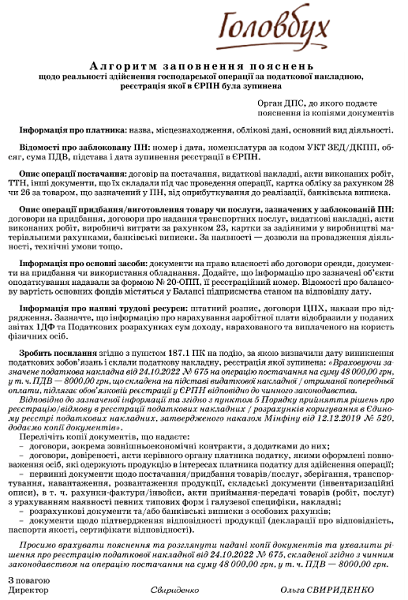

ЗРАЗОК В ЖУРНАЛІ «ГОЛОВБУХ» ⏩