Якщо трапилося так, що вашу податкову накладну заблокували, варто докласти зусиль для її розблокування. У цьому допоможуть алгоритм розблокування податкових накладних у 2024 році та зразки, що будуть необхідні вам у процесі розблокування податкових накладних

Інформацію щодо податкових накладних (ПН) та розрахунків коригування (РК), реєстрація яких зупинена, платник ПДВ отримує через електронний кабінет.

Про зупинення реєстрації ПН/РК в ЄРПН свідчитиме квитанція, яку платник ПДВ отримає в автоматичному режимі протягом операційного дня (п. 8, 10 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою КМУ від 11.12.2019 № 1165; далі — Порядок № 1165). У квитанції зазначать:

- номер і дату складення ПН/РК;

- перелік критеріїв ризиковості платника ПДВ та/або операції, на підставі яких зупинили реєстрацію ПН/РК в ЄРПН;

- розрахунок показника за кожним критерієм;

- пропозицію платнику ПДВ надати пояснення і копії документів, щоб ухвалити рішення про реєстрацію ПН або РК в ЄРПН або відмову в такій реєстрації.

Увага! Уряд оновив порядок, за яким блокують реєстрацію податкових накладних та розрахунків коригування. Зміни вже діють. Які розрахунки коригування податківці наразі зареєструють без моніторингу, з яких причин можуть скасувати вже враховані таблиці даних платника та про інші зміни у документі, читайте у консультації.

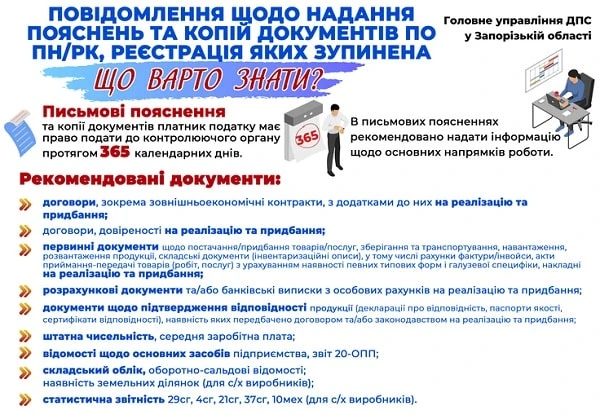

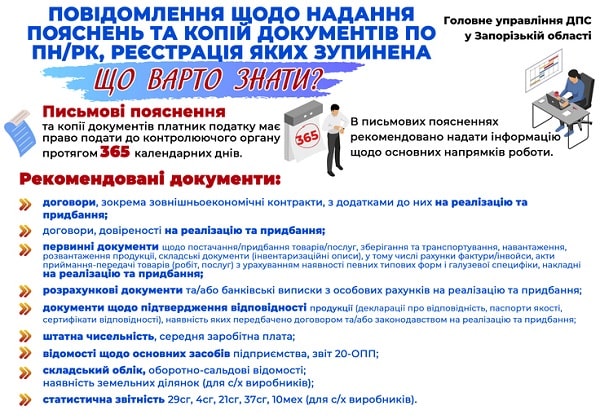

Отримали квитанцію? Не намагайтеся зареєструвати ПН/РК повторно. Що робити? Звісно, намагатися її розблокувати — подати письмові пояснення разом із копіями документів на підтвердження інформації, зазначеної у заблокованій ПН. Зробити це потрібно протягом 365 днів від дати виникнення зобов’язань, зазначених у заблокованій ПН (див. інфостенд від ДПС).

Увага! З 01.08.2023 виключено підпункт 102.9 ПК, який на період дії воєнного стану зупиняв перебіг строків надання пояснень та копій документів до ДПС. Тож за воєнними ПН та РК з датою складання з 24.02.2022 по 31.07.2023 термін подання пояснення спливає 30.07.2024.

🔊 Змінили порядок обчислення податкового навантаження

🔊 Можуть скасувати Таблицю даних, яку врахували в результаті оскарження

🔊 Обмежують різке зростання обсягів постачань із ПДВ

🔊 Збільшили кількість показників позитивної податкової історії

🔊 Змінили ознаки безумовної реєстрації

За якими критеріями блокують ПН та РК

Механізм зупинення реєстрації податкових накладних (ПН) та розрахунків коригування (РК) до них у Єдиному реєстрі податкових накладних (ЄРПН) регулює постанова КМУ від 11.12.2019 № 1165 (далі — Порядок № 1165).

Реєстрація податкової накладної зупиняється якщо платник податку відповідає критеріям ризиковості або через те, що господарська операція має ознаки ризиковості.

Критерії для блокування ПН/РК наведені у додатках до Порядку № 1165:

- додатку 1 — Критерії ризиковості платника ПДВ;

- додатку 2 — Перелік показників, за якими визначається позитивна податкова історія платника ПДВ;

- додатку 3 — Критерії ризиковості здійснення операцій.

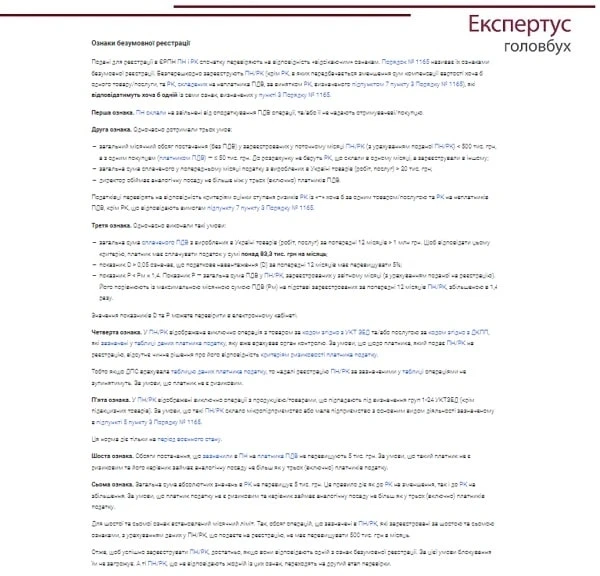

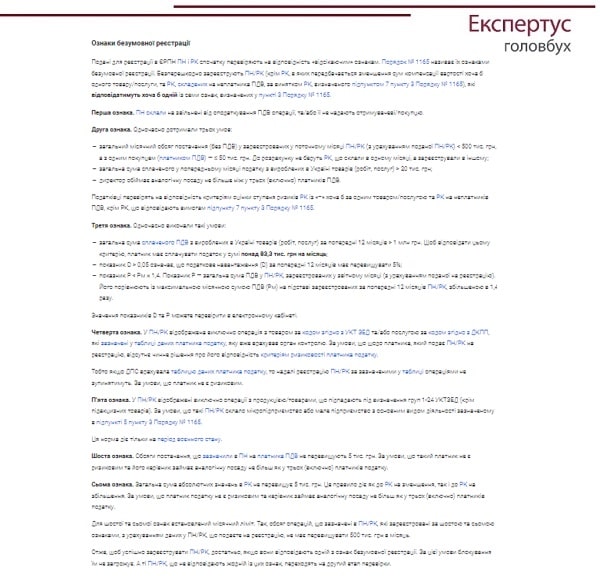

Ознаки безумовної реєстрації

Подані для реєстрації в ЄРПН ПН і РК спочатку перевіряють на відповідність «відсікаючим» ознакам. Порядок № 1165 називає їх ознаками безумовної реєстрації. Безперешкодно зареєструють ПН/РК (крім РК, в яких передбачається зменшення сум компенсації вартості хоча б одного товару/послуги, та РК, складених на неплатника ПДВ, за винятком РК, визначеного підпунктом 7 пункту 3 Порядку № 1165), які відповідатимуть хоча б одній із семи ознак, визначених у пункті 3 Порядку № 1165.

Приклади із судової практики, коли платникові ПДВ не вдалося розблокувати реєстрацію податкової накладної в адміністративному порядку і проблему вирішив суд. Аргументи, які наводили платники податків у справах, де суди ухвалили рішення на їх користь

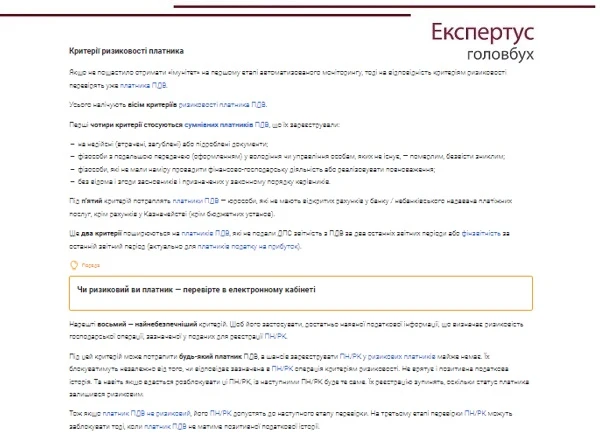

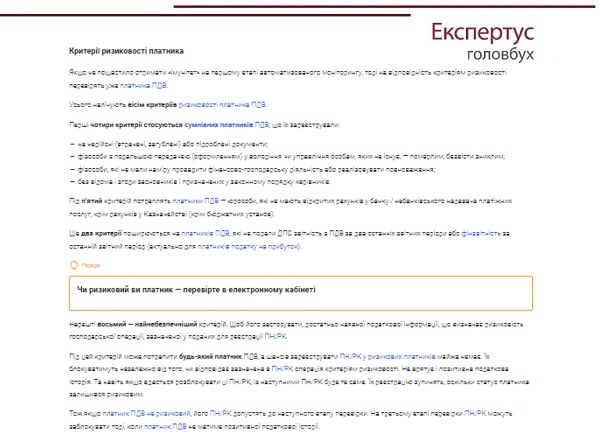

Критерії ризиковості платника

Якщо не пощастило отримати «імунітет» на першому етапі автоматизованого моніторингу, тоді на відповідність критеріям ризиковості перевірять уже платника ПДВ.

Усього налічують вісім критеріїв ризиковості платника ПДВ.

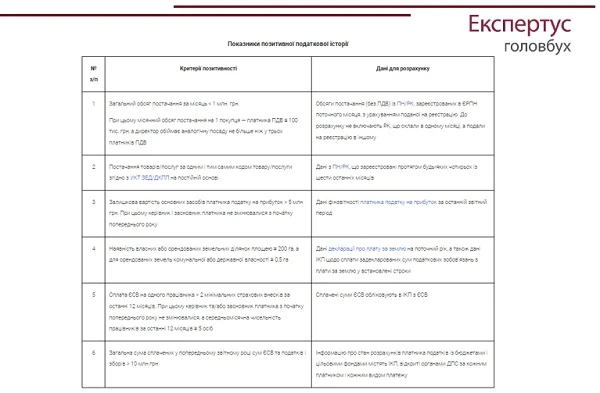

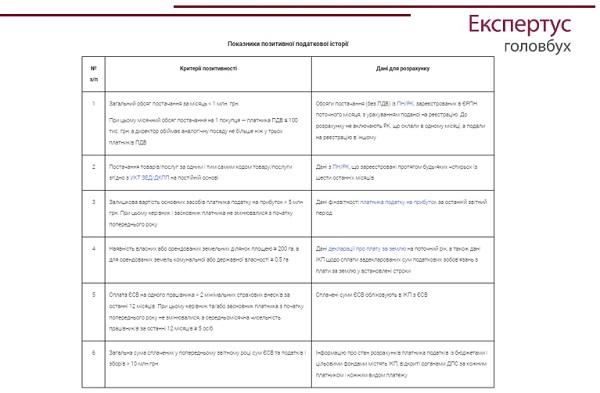

Позитивна податкова історія

Дані для обчислення показників позитивної податкової історії беруть з ЄРПН, декларацій про прибуток і плату за землю, фінзвітності, інтегрованої картки платника (ІКП). Отримати розраховані показники можна через електронний кабінет.

Податкову історію платника ПДВ вважають позитивною, якщо платник дотримав хоча б одного зазначених у Таблиці критеріїв.

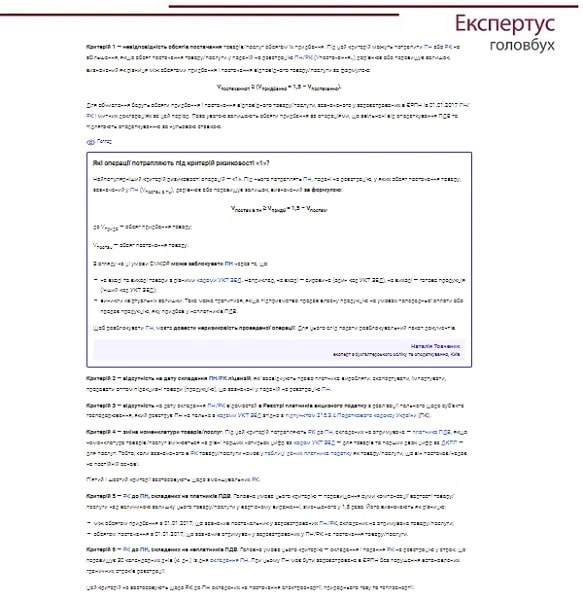

Критерії ризиковості операцій

Ризиковою вважають операцію, яка відповідає хоча б одному із шести критеріїв, наведених у додатку 3 до Порядку № 1165.

Результати поетапного автоматизованого моніторингу ПН/РК покажемо на Схемі 1.

Як під час воєнного стану податківці проводять позапланові документальні перевірки щодо ПДВ

Як правильно заповнити Таблицю даних платника ПДВ

Подання таблиці даних платника податку на додану вартість (далі — таблиця) не є обов’язковим (п. 12 Порядку № 1165). У той же час таблиця допоможе не допустити зупинення реєстрації ПН/РК за ідентичними операціями. Наразі це — одна із ознак безумовної реєстрації (пп. 4 п. 3 Порядку № 1165). Якщо заповните таблицю правильно і подасте її завчасно (до моменту блокування ПН/РК), то у подальшому реєстрацію ПН/РК із зазначеними кодами товарів згідно з УКТ ЗЕД та/або послуг згідно з ДКПП не зупинятимуть. За умови, що стосовно платника, який подав таку ПН/РК для реєстрації в ЄРПН, відсутнє чинне рішення про відповідність критеріям ризиковості платника податку.

Наперед можете подати таблицю у разі постачання самостійно виготовленої продукції (коли на «вході»-«виході» різні коди УКТ ЗЕД), якщо почали здійснювати новий вид діяльності тощо. Раніше податківці рекомендували подавати таблицю як на «випередження», так разом із документами на розблокування ПН/РК. Попри те, що таблиця не увійшла до переліку розблокувальних документів, якщо не подавали її раніше, можете подати її разом з поясненнями та копіями підтвердних документів уже за фактом зупинення реєстрації ПН/РК.

Таблицю подайте за встановленою формою згідно з додатком 5 до Порядку № 1165 разом із поясненням.

Таблиця має містити тільки ті коди УКТ ЗЕД і ті коди КВЕД, які дійсно відповідають діяльності платника, по якому зупинена податкова накладна.

Заповніть її за таким алгоритмом:

ЗРАЗОК І АЛГОРИТМ ЗАПОВНЕННЯ В «ЕКСПЕРТУС ГОЛОВБУХ»

Алгоритм розблокування податкових накладних

Далі поянимо, як розблокувати податкову накладну. Аби контролери зареєстрували ПН/РК, підготуйте розблокувальний пакет документів:

- письмові пояснення про підтвердження інформації, що зазначили у ПН/РК;

- копії підтвердних документів.

Перелік документів, необхідних для розблокування податкових накладних та прийняття рішення про їх реєстрацію, може включати:

- договори, зовнішньоекономічні контракти з додатками;

- договори, довіреності, акти керівного органу, якими оформили повноваження осіб, що одержують продукцію в інтересах платника ПДВ для проведення операції;

- первинні документи щодо постачання/придбання товарів/послуг, зберігання і транспортування, навантаження, розвантаження продукції, складські документи (інвентаризаційні описи), у т. ч. рахунки-фактури/інвойси, акти приймання-передачі товарів (робіт, послуг) з урахуванням наявності певних типових форм та галузевої специфіки, накладні;

- розрахункові документи та/або банківські виписки з особових рахунків;

- документи, що підтверджують відповідності продукції (декларації про відповідність, паспорти якості, сертифікати відповідності), наявність яких передбачена договором та/або законодавством (п. 5 Порядку № 520);

- інші документи, що підтверджують зазначену у заблокованій ПН/РК інформацію (п. 5 Порядку № 520).

У разі, коли у квитанції зазначено код товару/послуги згідно з УКТ ЗЕД/умовним кодом товару/ДКПП, операція за яким стала підставою для зупинення реєстрації ПН/РК, письмові пояснення та копії документів подавайте винятково до такої операції.

Копії первинних документів не надавайте лише тоді, коли зупинили реєстрацію зайво або помилково складеної ПН. Тому що у цьому разі немає первинних документів, які б підтвердили факт постачання товарів/послуг. Достатньо подати лише письмові пояснення.

ПОДАЛЬШИЙ АЛГОРИТМ РОЗБЛОКУВАННЯ

Порядок прийняття рішення про розблокування ПН/РК

На розгляд поданих письмових пояснень та копій документів для розблокування податкових накладних через електронний кабінет відведено 5 робочих днів. Комісія регіонального рівня приймає рішення про реєстрацію ПН/РК в ЄРПН або рішення про відмову в реєстрації ПН/РК. Рішення надсилається платнику податку засобами електронного зв’язку в електронній формі.

В разі необхідності надання додаткових пояснень та/або документів платнику надсилається Повідомлення (додаток 2 до Порядку 520). Додаткові пояснення та документи для розблокування податкових накладних подаються до ДПС протягом 5 робочих днів з дня, наступного за днем отримання Повідомлення. Якщо в означені терміни додаткові пояснення та документи не надані, приймається рішення про відмову в реєстрації ПН/РК.

Додаткові пояснення та копії документів розглядаються протягом 5 робочих днів, що настають за днем їх отримання (п.9 Порядку 520).

Оскаржити рішення про відмову в реєстрації ПН можна протягом 10 робочих днів після отримання рішення (пп. 56.3 ПК). Скарга розглядається комісією ДПС протягом 10 календарних днів із дня її отримання.

Скарга на розблокування податкових накладних

Процес розблокування податкових накладних може включати й подання Скарги. Оскільки рішення комісії регіонального рівня про відмову в реєстрації ПН/РК в ЄРПН можна оскаржувати в адміністративному чи судовому порядку (п. 13 Порядку № 520).

Зразок заповнення скарги на рішення регіональної комісії в «Експертус Головбух»