Війна зробила роботу багатьох підприємств неможливою – повністю або окремих підрозділів. Один з варіантів оформлення такої вимушеної та сумної зупинки – простій. Як оформити й оплатити простій на підприємстві, зразок наказу про простій на підприємстві – у консультації.

РРО-штрафи повертаються з 1 жовтня: кого не штрафуватимуть

Простій через відключення світла на підприємстві

| Редакція Експертус Кадри |

Від терористичних ударів росії по критичній інфраструктурі України страждає і бізнес. Деякі підприємства можуть підлаштуватися під тимчасові відключення електрики, однак є і такі, для яких подібні обмеження електропостачання критичні і вони не можуть продовжувати працювати в повному обсязі. Для останнього варіанту незайвими будуть зразки наказів про запровадження простою через відключення світла. Два зразки чекають на вас у журналі «Головбух», застосуйте їх у роботі. Вебінари для бухгалтерів 2026

Простій на підприємстві та воєнний стан

Простій на підприємстві — це офіційне призупинення роботи підприємством, яке може бути спричиненим:

- технічними умовами;

- організаційними умовами;

- невідворотною силою, іншими обставинами. До таких обставин можна віднести й воєнний стан.

Загалом причина простою – невиконання умов, які необхідні для виконання роботи підприємством (ч. 1 ст. 34 КЗпП). Простій можна застосовувати не лише до всього підприємства в цілому, але й до окремих структурних підрозділів, а також до окремих працівників. За умов воєнного стану серед причин простою можуть бути не тільки активні бойові дії в регіоні, але й ще:

- економічні умови – відсутність замовлень, економічні санкції, втрата ринків збуту, обмеження тощо;

- відключення електроенергії, води, газу, опалення;

- вихід з ладу обладнання, яке неможливо відремонтувати через брак комплектуючих чи потрібних спеціалістів;

- масова евакуація/виїзд працівників.

Воєнний стан можна віднести до форс-мажорних обставин.

Що дає оформлення простою в умовах воєнного стану

Простій на підприємстві під час воєнного стану роботодавцю дає таке:

- працівники продовжують залишатися в трудових відносинах з підприємством;

- працівникам можна зменшити оплату праці (мінімальний рівень при простої — 2/3 окладу). Щоправда, мають зберігатися ті виплати, які є обов’язковими та мають пряму прив’язку до окладу, наприклад доплати за ступінь, стаж, звання тощо, якщо вони є;

- не треба платити доплату до мінімальної зарплати;

- згода працівника при оформленні простою (навіть формальна) не потрібно. Роботодавець може все оформити своїм наказом.

По кому можна оформити простій

Простій можна оформити як по всьому підприємству, так і по окремих підрозділах, а також по окремих працівниках. Також простій можна оформляти й на сумісників.

Вочевидь не можна оформляти простій щодо тих працівників, без яких робота підприємства просто неможлива, так як не будуть ухвалюватися потрібні рішення. Насамперед це керівник (його заступники) і головний бухгалтер. Отже, якщо простій оформляється по всьому підприємству, то у наказі слід виключити дані посади, наприклад «… крім директора, його першого заступника та головного бухгалтера».

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Альтернатива простою в умовах воєнного стану

Зверніть увагу, що простій — це не єдиний варіант оформити зупинення роботи підприємства в умовах воєнного стану. Є ще так зване призупинення дії трудового договору, умови якого викладені в ст. 13 Закону «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136 (далі — Закон № 2136).

Інші альтернативи оформленню простою

Також залишаються й інші варіанти з мирного часу, що є альтернативами простою:

- оформити дистанційну роботу (ч. 1 ст. 602 КЗпП). Однак зрозуміло, що це не для кожного виду діяльності підходить. В умовах воєнного часу так можуть працювати, наприклад, головний бухгалтер і керівник;

- щорічна відпустка. Однак усіх у відпустку не відправиш. Крім того, відпустки оплачуються за середньомісячним заробітком, що вийде більше, ніж оплата простою;

- відпустка за власний рахунок. Змушувати працівників піти у таку відпустку — це порушення законодавства, навіть під час воєнного стану. Однак за умовами ч. 3 ст. 12 Закону № 2136 відпустка без збереження зарплати може тривати весь період воєнного стану;

- переведення на роботу на неповний робочий день. Серед недоліків – може бути неможливим під час війни. Крім того, слід доплачувати до мінімальної зарплати на пропорційній основі. Наприклад, за 0,5 ставки мінімальна зарплата за повністю відпрацьовану норму має бути у квітні 2022 року 3250 грн. В умовах війни на оплату праці не завжди є кошти. При оформленні ж простою — доплати до мінімальної зарплати немає.

Головний недолік цих альтернатив — треба просити погодитися працівників, а в умовах війни не з усіма вже є зв’язок.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Коли простій оформляти не можна

Простій не оформляють щодо тих працівників, які перебувають:

- у відпустці (щорічних, додаткових, соціальних, без збереження);

- на лікарняному;

- у відпустці по вагітності й пологам, декреті.

Дані ситуації за визначенням не можуть бути призупинення роботи підприємством, його підрозділу, так як робота такими працівниками не провадиться.

Як оформити простій на підприємстві

Для оформлення простою керуємося листом Мінсоцполітики від 04.10.2013 № 179/06/186-13 (далі — Лист № 179). Порядок дій такий:

- попереджаємо працівників. Взагалі цей крок КЗпП не врегульований, тому попередження може бути і в усній формі або здійснене засобами дистанційного зв’язку, що актуально в умовах виїзду частини працівників;

- можемо запропонувати переведення на іншу роботу. Це робиться за згодою, з урахуванням спеціальності і кваліфікації. Така можливість передбачена ч. 2. ст. 34 КЗпП. Щоправда, під час воєнного стану щось запропонувати може бути важко;

- можна оформити акт простою (не обов’язковий). Даний документ згадується тільки у Листі № 179, тому він, по-перше, не є обов’язковим документом, а по-друге, має довільну форму. Враховуючи, що воєнний стан введений на всій території України, то складання акта можна в даному випадку й пропустити, пославшись у наказі одразу на Указ Президента «Про введення воєнного стану в Україні» від 24.02.2022 № 64/2022 (далі — Указ № 64). Якщо його робити, то слід деталізувати причини, через які робота підприємства неможлива, наприклад виїзд (евакуація) частини працівників, активні бойові дії в регіоні, втрата ринку збуту тощо. Однак усе це можна перерахувати й у тому ж наказі про простій. Акт може бути доцільним, якщо простій оформляється для окремих підрозділів або ж окремих працівників.

- видаємо наказ про простій по підприємству. У наказі варто послатися на акт простою (або згаданий Указ № 64), ч. 1 ст. 34 КЗпП;

- у табелі обліку робочого часу у дні простою ставимо літерне позначення «П» (замість стандартного «Р»).

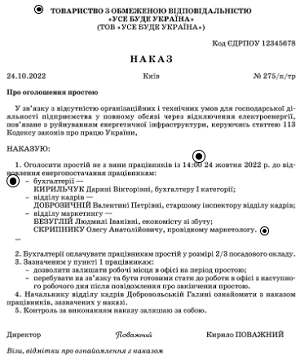

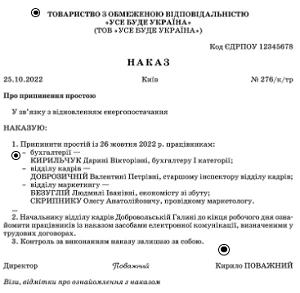

Зразок наказу про простій на підприємстві

Нижче наводимо зразок наказу про простій на підприємстві. За листом № 179 такий наказ має містити:

- причини, які призвели до простою;

- тривалість простою. Можна замість конкретної дати закінчення простою вжити загальну фразу «до моменту закінчення воєнного стану»;

- перелік працівників, до яких застосовується простій. Не обов’язково оголошувати простій для всіх, можна відправити певні відділи;

- порядок оплати простою;

- порядок роботи під час простою, потреба у присутності на робочому місці. Наприклад, може бути введення дистанційного режиму роботи.

СКАЧАТИ ЗРАЗОК

Як оплатити простій на підприємстві

Оплата простою не з вини працівника — це частина зарплати (див. пп. 2.2.12 Інструкції зі статистики заробітної плати, затвердженої наказом Держстату від 13.01.2004 № 5). Як оплата за невідпрацьований час вона входить до фонду додаткової зарплати. Виходить, що й оплачувати за простій слід так само, як і за решту роботи — мінімум двічі на місяць, у дні виплати зарплати. Тобто виплачується аванс і решта в кінці місяця. Про це говорить і лист Мінекономіки від 02.04.2021 р. № 4711-06/20380-07.

Увага: «простійні» — це теж зарплата, а тому аванс теж слід платити.

Однак, враховуючий воєнний час, відповідальності за порушення строків виплати зарплати, у т.ч. й авансу немає (ч. 3 Закону № 2136).

Приклад 1 (частина місяця — простій). Наказом по підприємству встановлено простій з 03.03.2022 по 10.04.2022 у зв’язку з воєнним станом і активними воєнними діями у регіоні. У працівника оклад 6500 грн.

Працівник відпрацював 2 робочих дні з 01.03.2022 по 02.03.2022.

У березні 2022 року всього 23 робочих дні (за планом 22, але у період дії воєнного стану не застосовується норма про святкові та неробочі дні, тому 8 березня додано у робочі дні, ч. 6 ст. 6 Закону № 2136).

Виходить, що за повним окладом о 01.03.2022 по 02.03.2022 йому має бути нараховано: 6500×(2/23) = 565,22 грн.

З 03.03.2022 по 31.03.2022 маємо 21 робочий день.

Тоді за зниженою через простій оплатою працівнику за окладом треба нарахувати з 03.03.2022 по 31.03.2022: 6500×(21/23) ×(2/3) = 3956,52 грн.

Всього працівнику за березень 2022 року за окладом має бути нараховано: 565,22 + 3956,52 = 4521,74 грн.

При цьому ніхто не забороняє нарахувати працівнику премії чи інші доплати, якщо він цього заслуговує.

Також оплату бажано здійснити частинами:

- аванс (2 відпрацьовані дні + 9 днів простою) – 565,22 + 3956,52 ×9/23 = 2113,42 грн;

- за другу половину місяця (12 днів) – 3956,52×12/23 = 2064,27 грн.

Доплата до мінімальної зарплати 2022 при простої не здійснюється (роз’яснення Мінсоцполітики). Однак це для повного місяця простою. За 2 дні роботи з 01.03.2022 по 02.03.2022 доплата до мінімальної зарплати була б не обхідна, якби мінімальні гарантії з зарплати виконані не були. Однак у прикладі оклад 6500 грн (на рівні мінімальної зарплати), тому у даному разі доплата теж не потрібна, так як вона на рівні мінімальної.

Зарплату за квітень 2022 нараховуємо аналогічно, теж з 2-х частин:

- з 01.04.2022 по 10.04.2022 – на основі 2/3 окладу за час простою. Тоді за 6 робочих днів маємо 6500×(6/21)×2/3 =1238,10 грн, де 21 – кількість робочих днів за квітень 2022 (якщо не врахувати переноси вихідних та святкові дні, див. ч. 6 ст. 6 Закону № 2136). Доплата до мінімальної зарплати не потрібна;

- з 11.04.2022 по 30.04.2022 – вже за звичайною системою оплати праці на даному підприємстві, тобто скільки працівник заробить за час фактичної роботи. Якщо більше окладу він не заробить, то буде 6500×(15/21) = 4642,86 грн. Доплата до мінзарплати тут не потрібна, так як оклад на рівні мінімальної. Однак, якщо б оклад був меншим, то слід донарахувати таку доплату (пропорційно).

Загальна сума зарплати за квітень 2022 має бути 1238,10 + 4642,86 = 5880,96 грн.

Увага: доплата до мінімальної зарплати до «простійних» не нараховується.

Приклад 2 (простій – повний місяць). Нехай у прикладі 1 простій у квітні було встановлено на весь місяць, тобто з 01.04.2022 по 30.04.2022. Тоді маємо такий розрахунок:

6500×2/3 = 4333,33 грн

Доплату до мінімальної зарплати не проводимо, незважаючи на те, що сума оплати простою менша 6500 грн.

ЄСВ і податки з зарплати під час простою

ПДФО та військовий збір нараховуються стандартним чином. Існування простою не впливає на заповнення Додатка 4ДФ Податкового розрахунку.

Існування простою не впливає на правила нарахування ЄСВ. Якщо сума нарахованого доходу менша мінзарплати, то ЄСВ нараховується на розмір мінімальної зарплати, установлений законом на місяць, за який отримано дохід. Це значить, що у прикладі 1 працівнику має бути і за березень 2022, і за квітень 2022 нарахований мінімальний ЄСВ 1430 грн (=6500×0,22), а не з фактичної зарплати, яка в обидва місяці менша за 6500 грн.

Простій і мобілізовані працівники

Простій не впливає мобілізованих працівників. Це значить, що щодо них застосовуються трудові гарантії за ст. 119 КЗпП, а саме: збереження місця роботи, посади та середнього заробітку. Виходить, що мобілізованому працівнику попри оформлення простою оплату слід нараховувати саме за середнім заробітком, а не як 2/3 окладу.

Як обліковувати простій на підприємстві

Простій впливає на рахунки витрат при обліку зарплати, якщо простій рахується робітникам виробництва:

- рахунок 91 «Загальновиробничі витрати» замість рахунку 23 «Виробництво» використовуємо, якщо виробництво є (п. 15.9 НП(С)БО 16 «Витрати»);

- субрахунок 949 «Інші витрати операційної діяльності» замість рахунку 23 «Виробництво», якщо виробництва немає. Причина в тому, що рахунок 91 просто не може бути застосований за визначенням (нема виробництва, нема й виробничих витрат).

Щодо працівників адміністрації, збутового персоналу рахунки витрат не змінюються та залишаються тими ж, що були – 92 «Адміністративні витрати» та 93 «Витрати на збут» відповідно.

Тривалий простій та основні засоби

За тривалого простою (більше місяця) можна оформити консервацію основних засобів й не нараховувати амортизацію (п. 23 НП(С)БО 7 «Основні засоби»).