Під час воєнного стану медзаклади (ЗОЗ) отримують як допомогу обладнання, ліки, медвироби, харчування. Зачасту ці активи не мають документів або без показників вартості в документах. Радимо не ризикувати і оцінювати майно, яке отримує ЗОЗ. Використовуйте наші зразки розрахунку справедливої вартості для ОЗ і запасів.

Уряд спростив операції з благодійною допомогою на час воєнного стану, зокрема облік і звітність (постанова КМУ від 05.03.2022 № 202; далі — Постанова № 202). І бухгалтери активно скористалися послабленнями: обліковують пожертви у кількісному вираженні без оцінки вартості. І норми щодо благодійної допомоги вказують як гуманітарку.

Ми радимо бухгалтерам ЗОЗ, які працюють в регіонах, де немає активних бойових дій, належно обліковувати благодійну й гуманітарну допомогу.

Законодавство наполягає: якщо отримане майно відповідає критеріям визнання активами згідно з пунктом 3 НП(С)БО 1 «Загальні вимоги до фінансової звітності», це майно треба оцінити в грошовому вираженні.

Активи — ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, зумовить економічні вигоди в майбутньому (п. 3 НП(С)БО 1).

На баланс активи потрапляють за первісною вартістю (п. 7 НП(С)БО 7 «Основні засоби», п. 8 НП(С)БО 9 «Запаси»). Базою розрахунку первісної вартості безоплатних активів є справедлива вартість. Визначати її допоможуть інструкції та приклади далі у статті. Вебінари для бухгалтерів 2026

Що для ЗОЗ є первісною та справедливою вартістю

Коли ЗОЗ отримує активи безоплатно, варто визначити первісну вартість

- основних засобів — згідно з пунктом 10 НП(С)БО 7;

- запасів — згідно з пунктом 12 НП(С)БО 9.

Первісну вартість об’єкта ОЗ і запасів формують дві складові:

- справедлива вартість;

- додаткові витрати.

Додатковими є витрати на доставку, страхування, монтаж, налаштування, доведення до стану придатності для експлуатації із запланованими цілями (п. 8 НП(С)БО 7, п. 9 НП(С)БО 9). Додаткових витрат може й не бути.

Справедлива вартість — сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату (п. 4 НП(С)БО 19 «Об’єднання підприємств). Коли обчислюєте справедливу вартість, враховуйте не лише ціну ймовірного продажу, а й вартість операції з продажу. Тобто, якщо продаж потребує додаткових витрат, як-от на демонтаж обладнання, зменште справедливу вартість на суму цих витрат.

Якщо ЗОЗ отримав майно від дарувальника, визначте справедливу вартість в один зі способів:

- залучіть професійного оцінювача — переважно для ОЗ;

- розрахуйте самостійно.

Запрошувати професійного оцінювача не обов’язково. Випадки обов’язкової оцінки містить стаття 7 Закону № 2658. Безоплатного отримання майна юрособою там немає.

Що саме буде справедливою вартістю, залежать від виду активів. Зорієнтує додаток до НП(С)БО 19

Хто розраховує справедливу вартість у ЗОЗ

Розрахунок справедливої вартості доручіть комісії ЗОЗ: постійній або тимчасовій.

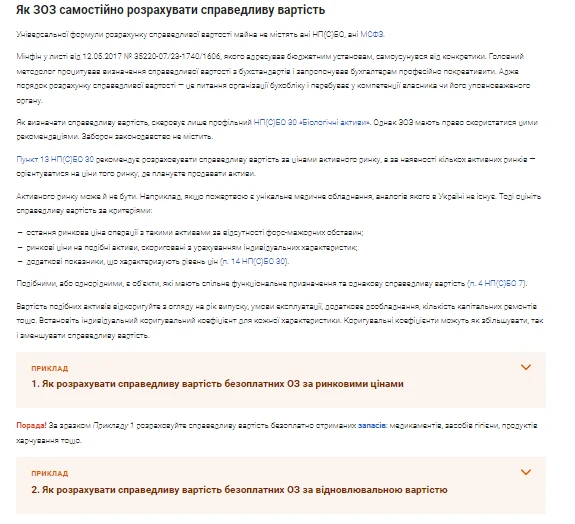

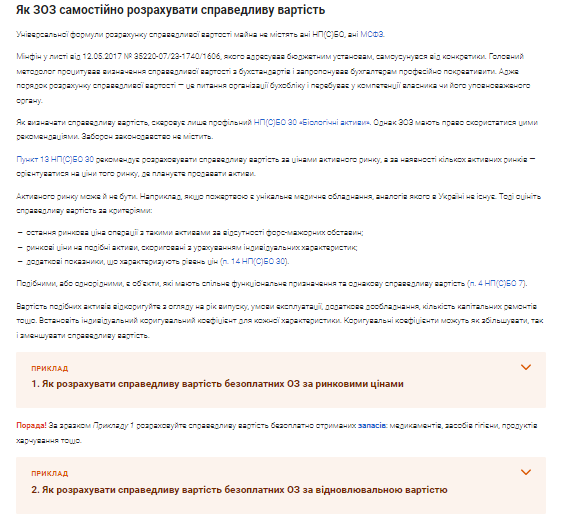

Як ЗОЗ самостійно розрахувати справедливу вартість

ЧИТАТИ В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як ЗОЗ задокументувати справедливу вартість

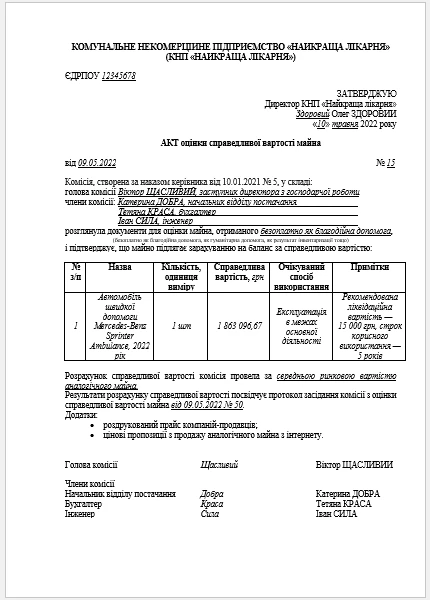

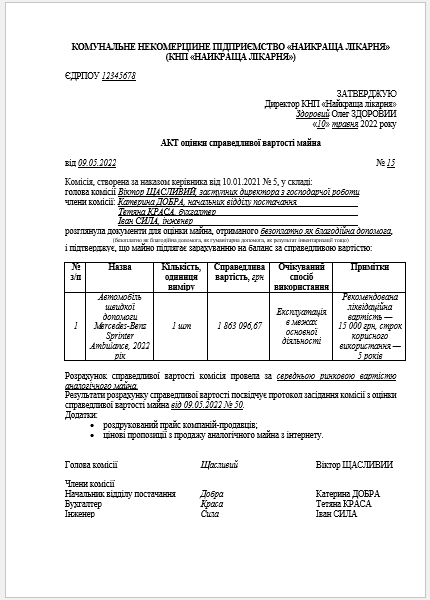

Законодавство не визначає, як задокументувати результат розрахунку справедливої вартості. Тому форму документа розробіть самостійно. Складіть акт оцінки справедливої вартості активів або оформте бухгалтерську довідку.

Скористайтеся готовим зразком акта оцінки справедливої вартості благодійної допомоги.

СКАЧАТИ ЗРАЗОК ⏩