В консультации расскажем о периодичности проведения переоценки, перечне субъектов, имеющих право провести справедливую оценку, и ее влиянии на налог на прибыль

Для начала определим, что такое переоценка основных средств, как нужно ее проводить и документировать.

Податковий штраф за помилкове проведення: позиція ВС

Обязательно ли переоценивать основные средства

Переоценка ОС — это пересмотр их остаточной стоимости и доведение ее до уровня справедливой стоимости. Проводить ли переоценку ОС, предприятие решает по своему усмотрению. Это его право, а не обязанность (письмо Минфина от 20.03.2003 № 053-2940).

Переоценивать объект ОС можете, если на дату баланса его остаточная стоимость существенно отличается от справедливой (п. 16 НП(С)БУ 7 «Основные средства»).

Результатом переоценки есть:

- дооценка — если остаточная стоимость актива меньше его справедливой стоимости. Она выгодна, если вы хотите повысить капитализацию, чтобы привлечь инвестора или укрепить финансовое положение, чтобы получить кредит. Дооценка оказывает положительное влияние на показатель чистых активов;

- уценка — если остаточная стоимость актива больше его справедливой стоимости Она позволяет уменьшить налог на прибыль плательщикам-малодоходчикам, а также плательщикам НДС, которые продают или безвозмездно передают ОС.

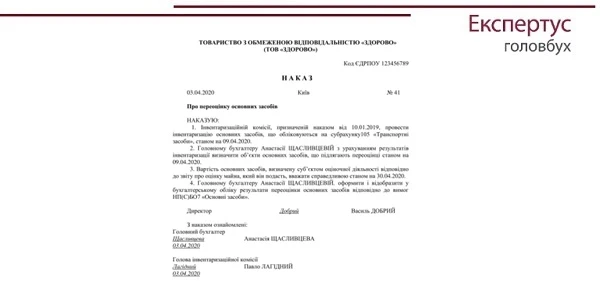

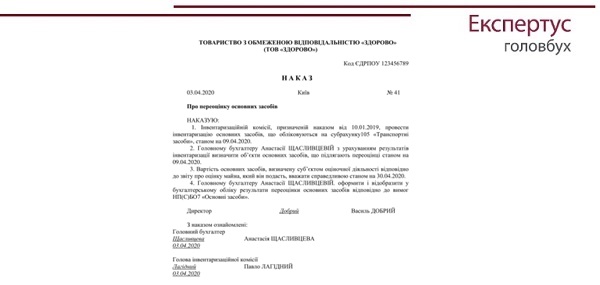

Если было принято решение провести переоценку ОС, издайте об этом приказ

Образец приказа о проведении переоценки

СКАЧАТЬ ОБРАЗЕЦ ⏩

Что переоценивать и как часто

Просматривайте стоимость ОС, в т.ч. земельных участков, которые учитываете на счете 10 «Основные средства», и других необоротных материальных активов на счете 11 «Прочие необоротные материальные активы», кроме малоценных необоротных материальных активов и библиотечных фондов, амортизируемых методом «50% и 50%» и « 100%» (п. 16 НП(С)БУ 7).

Когда переоцениваете объект ОС, на ту же дату следует переоценить все объекты группы ОС, к которой принадлежит этот объект (п. 16 НП(С)БУ 7). То есть, если хотите, например, пересмотреть стоимость какого-то автомобиля, придется переоценить все ОС, входящие в группу «Транспортные средства».

Предприятиям, имеющим в группах значительное количество объектов ОС, следует воспользоваться советами Минфина. Он позволяет разработать собственный перечень групп ОС для переоценки и сгруппировать их по классам и типам, приведенным в Классификаторе «Классификация основных фондов ДК 013-97», утвержденном приказом Госстандарта от 19.08.1997 № 507. Так, если у вас есть значительный автопарк авто, поделите их на отдельные группы (письмо Минфина от 25.03.2005 № 31-04200-20-10/48-05). Так сэкономите средства и облегчите жизнь бухгалтеру. Выбранный порядок группировки закрепите в приказе об учетной политике.

Переоценку производите на каждую дату баланса. Обычно это конец последнего дня отчетного периода (п. 3 НП(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»). В дальнейшем переоценивать ОС должны с такой регулярностью, чтобы их остаточная стоимость на дату баланса существенно не отличалась от справедливой стоимости (п. 16 НП(С)БУ 7).

Законодательство не определяет, что считать «регулярностью», поэтому предусмотрите периодичность переоценки в приказе об учетной политике.

Как определить порог существенности для переоценки основных средств

Чтобы оценивать, существенно ли бухгалтерская стоимость ОС отличается от справедливой, предусмотрите критерий (порог) существенности. Установите его по своему усмотрению и зафиксируйте в учетной политике. Учитывая советы Минфина, определите порог в одном из размеров:

- как 10% отклонение остаточной стоимости ОС от справедливой стоимости (п. 34 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 30.09.2003 № 561; далее — Методрекомендации № 561);

- 1% чистой прибыли (убытка) предприятия (п. 34 Методрекомендации №561);

- не более 10% справедливой стоимости объекта (пп. 2.20.1 Методических рекомендаций по учетной политике предприятия, утвержденных приказом Минфина от 27.06.2013 № 635).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Кто определяет справедливую стоимость основных средств

Справедливая стоимость – сумма, по которой можно продать актив или оплатить обязательства при обычных условиях на определенную дату (п. 4 НП(С)БУ19 «Объединение предприятий»).

Примеры справедливой стоимости для различных видов ОС найдете в приложении к НП(С)БУ 19.

Следовательно, под справедливой стоимостью понимают стоимость актива, определяемую независимым оценщиком на основании договора и фиксирующей в Отчете об оценке имущества (ст. 7 и 12 Закона Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности» от 12.07.2001 № 2658- ІІІ, далее ― Закон № 2658).

Если будете вычислять справедливую стоимость самостоятельно, результаты переоценки признают недействительными (ст. 8 Закона № 2658). За справедливую стоимость берите стоимость объекта ОС без НДС, указанную в Отчете об оценке имущества (письмо НБУ от 11.02.2008 № 12-112/199-1485).

Обратите внимание! Поскольку переоцениваете ОС на дату баланса, то дата, указанная в Отчете об оценке имущества, должна соответствовать дате баланса.

В бухучете услуги профессионального оценщика включайте в административные расходы: Д-т 92 «Административные расходы» ― К-т 685 «Расчеты с другими кредиторами» (п. 18 НП(С)БУ 16 «Расходы»).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Как вычислить результат переоценки основных средств

Переоценивайте стоимость каждого объекта ОС отдельно по алгоритму.

Шаг 1. Определите справедливую стоимость каждого объекта ОС по данным Отчета об оценке имущества.

Шаг 2. Рассчитайте индекс переоценки объекта (ИП):

ИП = СВ÷ЗВ,

где СВ – справедливая стоимость объекта ОС на дату переоценки, грн;

ЗВ - остаточная стоимость объекта ОС на дату переоценки, грн.

Если ИП > 1 – проведите дооценку, когда ИП < 1 – уцените объект.

Шаг 3. Вычислите переоцененную стоимость объекта ОС:

Вп = ПВ × ИП,

где ПВ - первоначальная стоимость объекта ОС, грн.

Шаг 4. Определите сумму амортизации объекта ОС после переоценки (АП):

Ап = А × ИП

где А - сумма начисленной амортизации объекта ОС на дату переоценки, грн.

Указанный алгоритм переоценки применяйте ко всем ОС, в том числе к полностью мортизированным.

Поможет провести переоценку (дооценку или уценку) стоимости каждого объекта ОС отдельно при первой и последующих переоценках объекта Калькулятор.

У цій добірці знайдете рішення для найпоширеніших робочих ситуацій, за вирішенням яких до нас зверталися передплатники Експертус Головбух.

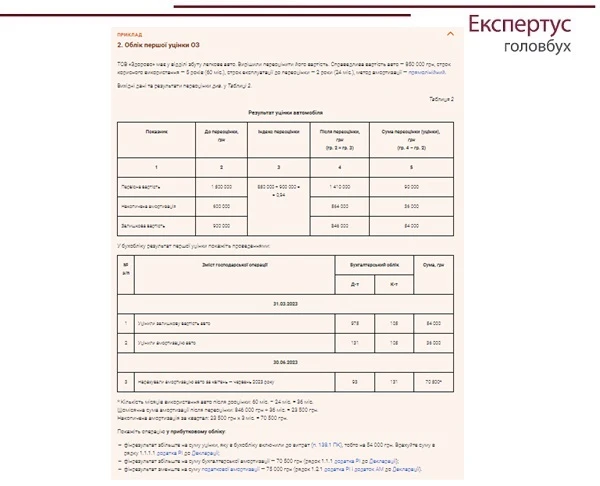

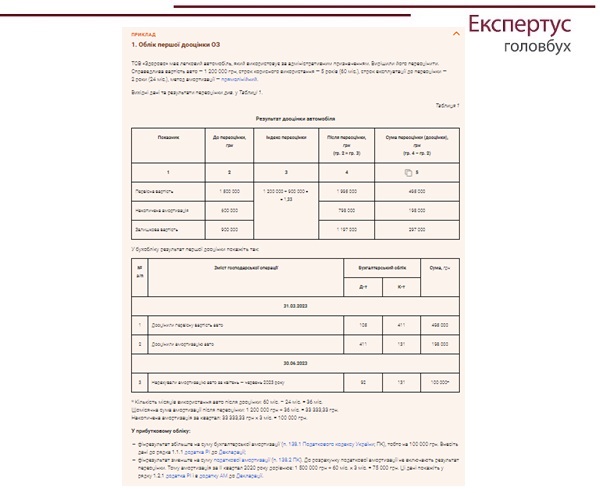

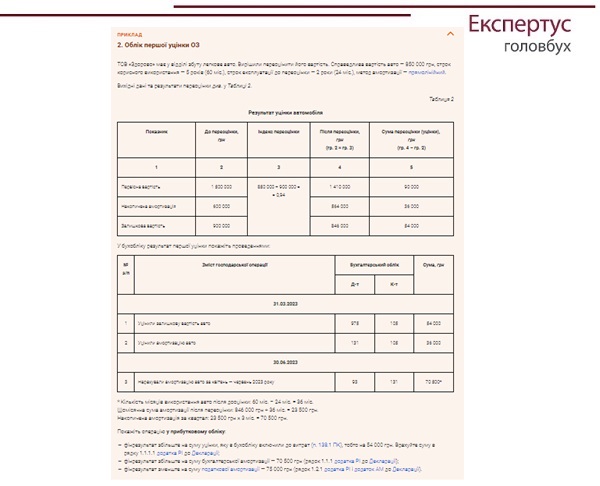

Как учитывать первую дооценку ОС

Сумму первой дооценки в части первоначальной стоимости и амортизации включите в состав капитала в дооценках. Покажите ее в другом совокупном доходе (п. 19 НП(С)БУ 7 «Основные средства»). Если на дату очередной (последней) дооценки ОС сумма предварительных дооценок превышает сумму предварительных уценок остаточной стоимости объекта ОС, покажите такую дооценку в учете, как и первую дооценку (п. 20 НП(С)БУ 7).

СКАЧАТЬ ПРИМЕР ⏩

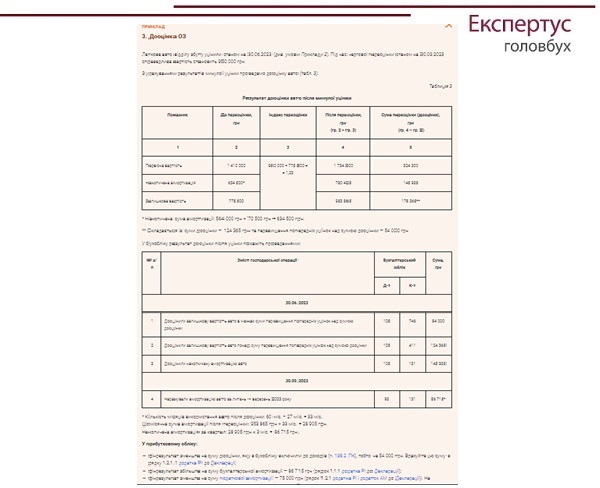

Как учитывать первую уценку ОС

Сумму первой уценки остаточной стоимости ОС включите в расходы периода и уменьшите сумму накопленной амортизации объекта ОС (п. 19 НП(С)БУ 7). Если на дату очередной (последней) уценки объекта ОС сумма предварительных уценок превышает сумму предварительных дооценок его остаточной стоимости, покажите такую уценку в учете, как и первую (п. 20 НП(С)БУ 7).

СКАЧАТЬ ПРИМЕР ⏩

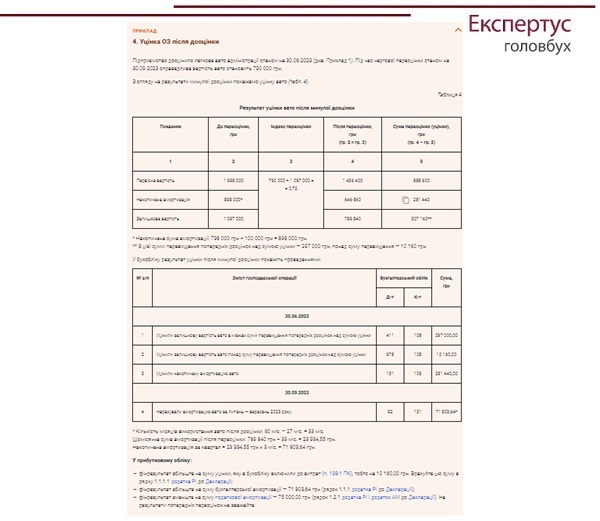

Как учитывать дооценку ОС после уценки

Если на дату очередной (последней) дооценки ОС сумма предварительных уценок превышает сумму дооценок остаточной стоимости, сумму превышения включите в доходы. Остальные суммы попадут в капитал в дооценках. Сумму износа в пределах дооценки увеличьте (п. 20 НП(С)БУ 7).

СКАЧАТЬ ПРИМЕР ⏩

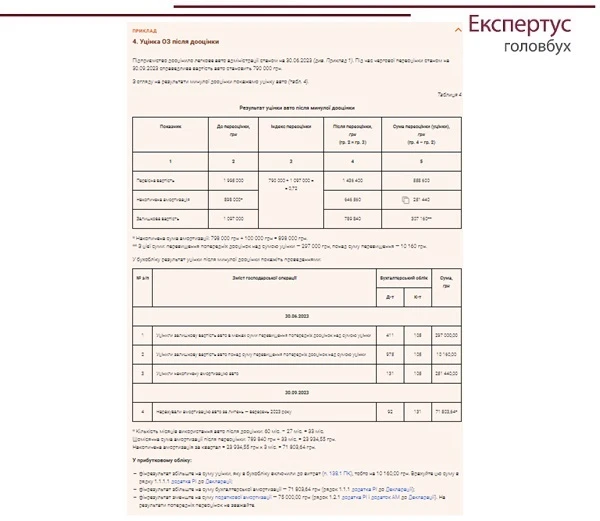

Как учитывать уценку ОС после дооценки

Если на дату очередной (последней) уценки объекта ОС сумма предварительных дооценок превышает сумму предварительных уценок его остаточной стоимости, сумму уценки в пределах превышения покажите как уменьшение остатка капитала в дооценках. На сумму превышения увеличьте издержки периода. Сумму износа объекта ОС при уценке уменьшите (п. 20 НП(С)БУ 7).

СКАЧАТЬ ПРИМЕР ⏩

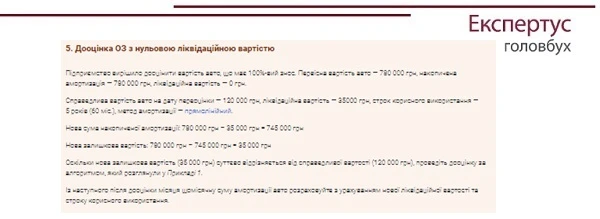

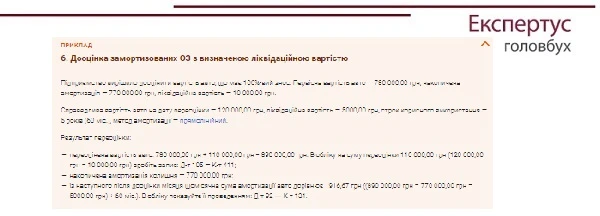

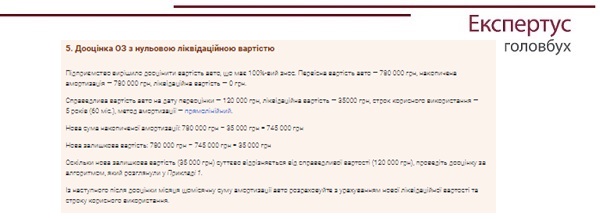

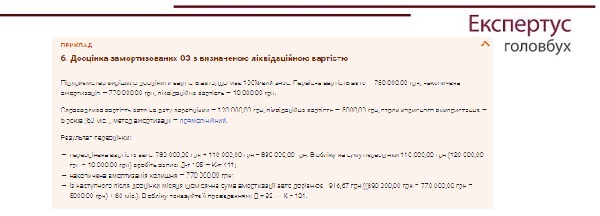

Как учитывать дооценку ОС с нулевой стоимостью

СКАЧАТЬ ПРИМЕР ⏩

Если замортизированное ОС имеет ликвидационную стоимость, формально следует применять общий подход к переоценке через расчет индекса. Остаточная стоимость не нулевая, она равна ликвидационной.

Однако такой подход искривляет результаты расчетов. Следовательно, сумму дооценки определите как разницу между справедливой и ликвидационной стоимостью, которую вычислили до даты переоценки. Объясним.

СКАЧАТЬ ПРИМЕР ⏩

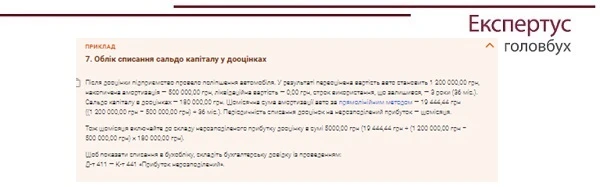

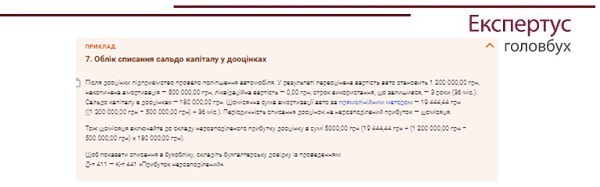

Как учитывать списание капитала в дооценках

СКАЧАТЬ ПРИМЕР ⏩