керівник експертної групи «Експертус Головбух», Експертус Медіа, Київ

Учетная политика предприятия – это документ, в котором вы закрепляете свой подход к ведению бухучета и составлению финансовой отчетности. Если нормативные акты предусматривают варианты — выбираете один. Если вариантов нет — фиксируете свой учетный подход к отдельным операциям.

В случае споров с налоговой учетная политика может стать вашим доводом в суде. Поэтому подходите к ее разработке стратегически: формируйте правила, соблюдайте их на практике — и будете иметь дополнительную защиту в случае проверок или претензий

Начало нового года — время пересмотреть учетную политику предприятия. Ведь каждый год насыщен на обновление. Отдельные учетные изменения продиктованы военным положением. Поясним, какие учетные моменты следует учесть и как внести изменения в учетную политику.

Учетная политика — это совокупность принципов и методов, которыми пользуется предприятие, когда ведет бухучет, составляет и представляет финотчетность (ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-ХІV; далее — Закон о бухучете).

Каждое предприятие разрабатывает собственную учетную политику и согласовывает с собственником/собственниками или уполномоченным органом/должностным лицом, как приписывают учредительные документы (ч. 5 ст. 8 Закона о бухучете). Учетную политику узаконивают в организационно-распорядительном документе — приказе/распоряжении руководителя предприятия.

Приказ об учетной политике приводит только те принципы, методы и процедуры:

которыми пользуетесь для ведения бухучета и составления финотчетности ;

да

предусматривающих несколько вариантов по выбору предприятия или относительно которых существует неопределенность (п. 1.3 Методических рекомендаций по учетной политике предприятия, утвержденных приказом Минфина от 27.06.2013 № 635 (далее — Методрекомендации № 635).

Обратите внимание. В приказе приведите элементы учетной политики и учетные оценки, применяемые предприятием. Ориентировочный перечень элементов, которые должны быть прописаны в приказе об учетной политике, содержит пункт 2.1 Методрекомендаций № 635

Кроме элементов учетной политики, раскройте в приказе информацию об учетных оценках. Учетная оценка — предварительная оценка, применяемая предприятием для распределения расходов и доходов между соответствующими отчетными периодами (п. 3 НП(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»).

Не дублируйте одновариантные нормы бухстандартов. Обязательные нормы ЧП(С)БУ предприятие не имеет права игнорировать, их соблюдают по умолчанию (письмо Минфина от 20.03.2006 № 31-34000-20-16/5626). Так, ни одно предприятие не может предусмотреть в учетной политике, которая не будет дисконтировать долгосрочную задолженность, а малое, среднее или крупное предприятие, отказывающееся создавать резерв отпускных или сомнительных долгов.

Учетную политику предприятия определяют Методические рекомендации по учетной политике предприятия, утвержденные приказом Минфина от 27.06.2013 № 635 (далее — Методрекомендации № 635). Однако базовые требования следует искать в Законе № 996, НП(С)БУ или МСФО в зависимости от применяемого.

В начале распорядительного документа об учетной политике определитесь с глобальным вопросом — выберите между НП(С)БУ и МСФО. Предприятия, лишенные такого права выбора и обязанные применять МСФО, приведены в статье 12-1 Закона № 996.

Ориентировочный перечень других составляющих учетной политики приведен в пункте 2.1 Методрекомендаций №635:

методы оценки выбытия запасов;

периодичность определения средневзвешенной себестоимости единицы запасов;

порядок учета и распределения транспортно-заготовительных расходов;

Обычно распорядительным документом об учетной политике предприятия называют приказ, которым утверждено Положение об учетной политике предприятия. В нем должны быть отражены принципы, методы и процедуры, которыми пользуется предприятие для ведения бухгалтерского учета, составление и представление финансовой отчетности и по которым нормативно-правовые акты по бухгалтерскому учету предусматривают более одного варианта. Здесь приводят и предварительные оценки, применяемые для распределения расходов между соответствующими отчетными периодами.

Нет смысла переписывать в учетную политику то, что уже записано в законе. Вносите только те условия, где выбираете один из возможных способов учета. К примеру, как амортизировать главные средства — прямолинейным, уменьшение остаточной стоимости либо другим способом.

Это справедливо и для перемен. Записывайте их в учетную политику, если поправки касаются применяемых способов учета. Предположим, что изменились правила переоценки основных средств, но предприятие их вообще не переоценивает. Тогда и писать о новых правилах в учетной политике не нужно.

Следовательно, выполнять придется все, что прямо прописано в законе. Если продублируете то же в учетной политике — упустите время.

В Приложении приводим вариативный образец учетной политики (пример). Он нуждается в доработке в зависимости от специфики и потребностей вашего предприятия. Например, крупным предприятиям рекомендуем в разделе «Бухгалтерский учет» выделить подразделы: «Основные средства», «Дебиторская задолженность», «Обязательства и обеспечение», «Доходы», «Расходы» и т.п. В индивидуальном подходе нуждаются и приложения к учетной политике.

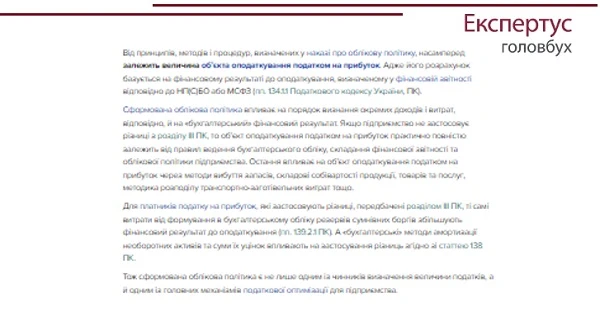

Как влияет учетная политика на расчет налога на прибыль

Отсутствие приказа об учетной политике: какая ответственность

Отсутствие некоторых положений в приказе об учетной политике или применении устаревших учетных норм влияет на достоверность показателей финотчетности.

За нарушение порядка ведения бухучета, внесения недостоверных данных в финотчетность на должностных лиц предприятия накладывают админштраф в размере от 136 до 255 грн (ст. 164-2 Кодекса Украины об административных правонарушениях; КоАП). В случае повторного в течение года привлечения к ответственности за то же нарушение штраф больше — от 170 до 340 грн.

Спасает от ответственности статус коммерческого предприятия. Ведь право применять штрафы имеют органы Госаудитслужбы (ст. 234-1 КоАП).

Однако осторожность не помешает плательщикам налога на прибыль, ведь они исчисляют налоговые обязательства на основании данных бухучета и финотчетности (пп. 134.1.1 Налогового кодекса Украины). Бухгалтерская ошибка, влияющая на показатель налога на прибыль, является штрафоопасной. Налоговики имеют право проверять распорядительный документ об учетной политике. В акте (справке) проверки контролеры отражают информацию об учетной политике, которую налогоплательщик установил в проверенном периоде (пп. 5.2.1 Методических рекомендаций по оформлению материалов документальных проверок налогового, валютного и иного законодательства, контроль за соблюдением которого возложен на контролирующие органы, и документирование выявленных нарушений….2002.2). 244; далее — Методрекомендации № У 244).

должны получить копию распорядительного документа и приобщить его к акту (справке) проверки;

определить основные принципы, методы и процедуры, применяемые плательщиком для ведения бухгалтерского учета, составления и представления финансовой отчетности.

Если во время проверки контролеры выяснят, что несоблюдение учетной политики или некоторых ее норм привело к занижению объекта налогообложения, установят ли отсутствие распорядительного документа — штрафы не заставят себя ждать.

Может ли ГНС наказать за отсутствие приказа об учетной политике? Полагаем, что может. За отсутствие документов, определенных в статье 44 НК, может грозить штраф в размере 1020 грн, а за повторное нарушение в течение года – 2040 грн (п. 121.1 НК). Приказ об учетной политике контролеры могут признать «другим документом, информацией, связанной с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством». Если не предоставите такие документы, ГНС будет считать, что их нет (п. 44.6 НК). Об этом свидетельствуют выводы из постановления Второго апелляционного административного суда от 20.05.2025 по делу № 440/9471/24. То есть контролеры могут потребовать предоставить не только первичку, учетные регистры и финотчетность, но и другие документы, связанные с исчислением налогов.