У консультації розповімо про періодичність проведення переоцінки основних засобів на підприємстві, перелік суб’єктів, які мають право провести справедливу оцінку, та її вплив на податок на прибуток

Для початку визначимо, що таке переоцінка основних засобів (ОЗ), як потрібно її проводити і документувати.

Податковий штраф за помилкове проведення: позиція ВС

Чи обов’язково переоцінювати основні засоби на підприємстві

Переоцінка ОЗ — це перегляд їх залишкової вартості і доведення її до рівня справедливої вартості. Чи проводити переоцінку ОЗ, підприємство вирішує на свій розсуд. Це його право, а не обов’язок (лист Мінфіну від 20.03.2003 № 053-2940).

Переоцінювати об’єкт ОЗ можете, якщо на дату балансу його залишкова вартість істотно відрізняється від справедливої (п. 16 НП(С)БО 7 «Основні засоби»).

Результатом переоцінки є:

- дооцінка — якщо залишкова вартість активу менша від його справедливої вартості. Вона вигідна, якщо хочете підвищити капіталізацію, аби залучити інвестора чи зміцнити фінансове становище, щоб отримати кредит. Дооцінка позитивно впливає на показник чистих активів;

- уцінка — якщо залишкова вартість активу більша від його справедливої вартості Вона дає змогу зменшити податок на прибуток платникам-малодохідникам, а також платникам ПДВ, які продають або безоплатно передають ОЗ.

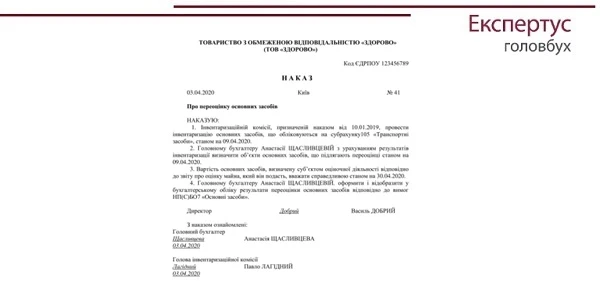

Якщо ухвалили рішення провести переоцінку ОЗ, видайте про це наказ.

Зразок наказу про проведення переоцінки

СКАЧАТИ ЗРАЗОК ⏩

Що переоцінювати і як часто

Переглядайте вартість ОЗ, у т.ч. земельних ділянок, які обліковуєте на рахунку 10 «Основні засоби», та інших необоротних матеріальних активів на рахунку 11 «Інші необоротні матеріальні активи», окрім малоцінних необоротних матеріальних активів та бібліотечних фондів, що їх амортизуєте методом «50% і 50%» та «100%» (п. 16 НП(С)БО 7).

Коли переоцінюєте об’єкт ОЗ, на ту саму дату слід переоцінити всі об’єкти групи ОЗ, до якої належить цей об’єкт (п. 16 НП(С)БО 7). Тобто, якщо бажаєте, наприклад, переглянути вартість якогось автомобіля, доведеться переоцінити всі ОЗ, що входять до групи «Транспортні засоби».

Підприємствам, що мають у групах значну кількість об’єктів ОЗ, варто скористатися порадами Мінфіну. Він дозволяє розробити власний перелік груп ОЗ для переоцінки і згрупувати їх за класами і типами, наведеними у Класифікаторі «Класифікація основних фондів ДК 013-97», затвердженому наказом Держстандарту від 19.08.1997 № 507. Так, якщо маєте значний автопарк із вантажних і легкових авто, поділіть їх на окремі групи (лист Мінфіну від 25.03.2005 № 31-04200-20-10/48-05). Так заощадите кошти й полегшите життя бухгалтерові. Обраний порядок групування закріпіть у наказі про облікову політику.

Переоцінку проводьте на кожну дату балансу. Зазвичай це кінець останнього дня звітного періоду (п. 3 НП(С)БО 6 «Виправлення помилок і зміни у фінансових звітах») . Надалі переоцінювати ОЗ мусите з такою регулярністю, щоб їх залишкова вартість на дату балансу істотно не відрізнялася від справедливої вартості (п. 16 НП(С)БО 7).

Законодавство не визначає, що вважати «регулярністю», тому передбачте періодичність переоцінки в наказі про облікову політику.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як визначити поріг істотності для переоцінки основних засобів

Щоб оцінювати, чи істотно бухгалтерська вартість ОЗ відрізняється від справедливої, передбачте критерій (поріг) істотності. Встановіть його на свій розсуд і зафіксуйте в обліковій політиці. Зважаючи на поради Мінфіну визначте поріг в одному з розмірів:

- як 10%-ве відхилення залишкової вартості ОЗ від справедливої вартості (п. 34 Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну від 30.09.2003 № 561; далі — Методрекомендації № 561);

- 1% чистого прибутку (збитку) підприємства (п. 34 Методрекомендації № 561);

- не більше ніж 10% справедливої вартості об’єкта (пп. 2.20.1 Методичних рекомендацій щодо облікової політики підприємства, затверджених наказом Мінфіну від 27.06.2013 № 635).

Хто визначає справедливу вартість основних засобів

Справедлива вартість — сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату (п. 4 НП(С)БО19 «Об’єднання підприємств»).

Приклади справедливої вартості для різних видів ОЗ знайдете у додатку до НП(С)БО 19.

Отже, під справедливою вартістю розуміють вартість активу, яку визначає незалежний оцінювач на підставі договору і фіксує у Звіті про оцінку майна (ст. 7 та 12 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність» від 12.07.2001 № 2658-ІІІ; далі ― Закон № 2658).

Якщо обчислюватимете справедливу вартість самотужки, результати переоцінки визнають недійсними (ст. 8 Закону № 2658). За справедливу вартість беріть вартість об’єкта ОЗ без ПДВ, яку зазначили у Звіті про оцінку майна (лист НБУ від 11.02.2008 № 12-112/199-1485).

Зверніть увагу! Оскільки переоцінюєте ОЗ на дату балансу, то і дата, зазначена у Звіті про оцінку майна, має відповідати даті балансу.

У бухобліку послуги професійного оцінювача включайте до адміністративних витрат: Д-т 92 «Адміністративні витрати» ― К-т 685 «Розрахунки з іншими кредиторами» (п. 18 НП(С)БО 16 «Витрати»).

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Як обчислити результат переоцінки основних засобів

Переоцінюйте вартість кожного об’єкта ОЗ окремо за алгоритмом.

Крок 1. Визначте справедливу вартість кожного об’єкта ОЗ за даними Звіту про оцінку майна.

Крок 2. Розрахуйте індекс переоцінки об’єкта (ІП):

ІП = СВ ÷ ЗВ,

де СВ — справедлива вартість об’єкта ОЗ на дату переоцінки, грн;

ЗВ— залишкова вартість об’єкта ОЗ на дату переоцінки, грн.

Якщо ІП > 1— проведіть дооцінку, коли ІП < 1 — уцініть об’єкт.

Крок 3. Обчисліть переоцінену вартість об’єкта ОЗ (ВП):

Вп = ПВ ×ІП,

де ПВ— первісна вартість об’єкта ОЗ, грн.

Крок 4. Визначте суму амортизації об’єкта ОЗ після переоцінки (АП):

Ап = А × ІП

де А— сума нарахованої амортизації об’єкта ОЗ на дату переоцінки, грн.

Зазначений алгоритм переоцінки застосовуйте до усіх ОЗ, в тому числі до повністю замортизованих.

Допоможе провести переоцінку (дооцінку або уцінку) вартості кожного об’єкта ОЗ окремо у разі першої та наступних переоцінок об’єкта Калькулятор.

У цій добірці знайдете рішення для найпоширеніших робочих ситуацій, за вирішенням яких до нас зверталися передплатники Експертус Головбух.

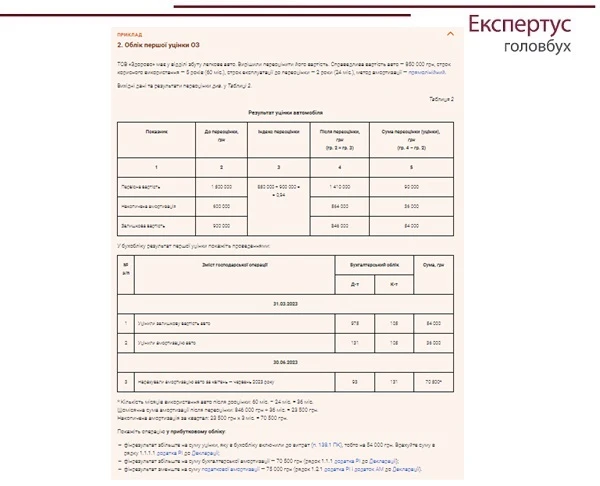

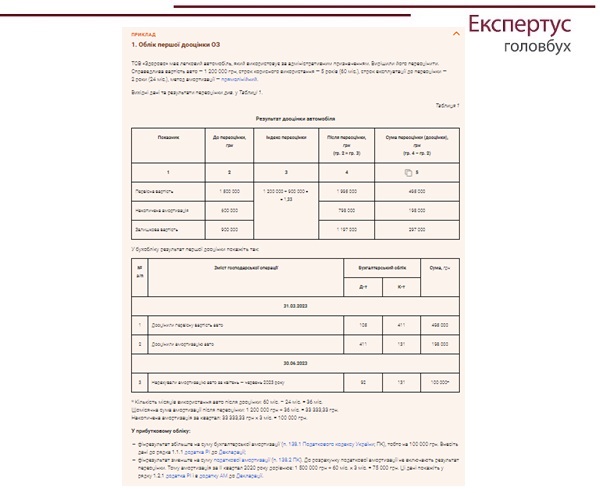

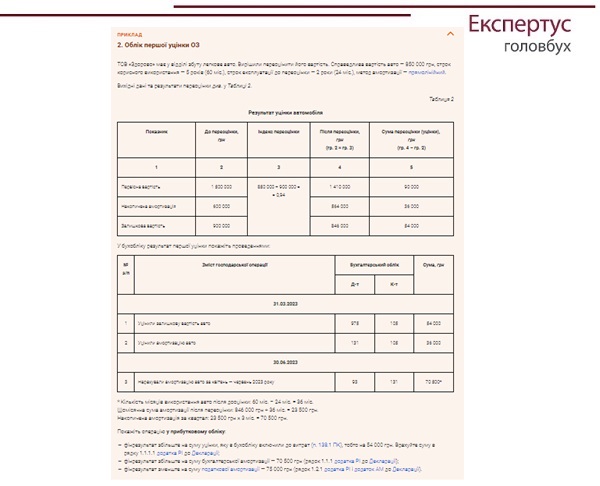

Як обліковувати першу дооцінку ОЗ: бухпроведення

Суму першої дооцінки у частині первісної вартості й амортизації включіть до складу капіталу в дооцінках. Покажіть її в іншому сукупному доході (п. 19 НП(С)БО 7 «Основні засоби»). Якщо на дату чергової (останньої) дооцінки ОЗ сума попередніх дооцінок перевищує суму попередніх уцінок залишкової вартості об’єкта ОЗ, покажіть таку дооцінку в обліку, як і першу дооцінку (п. 20 НП(С)БО 7).

СКАЧАТИ ПРИКЛАД ⏩

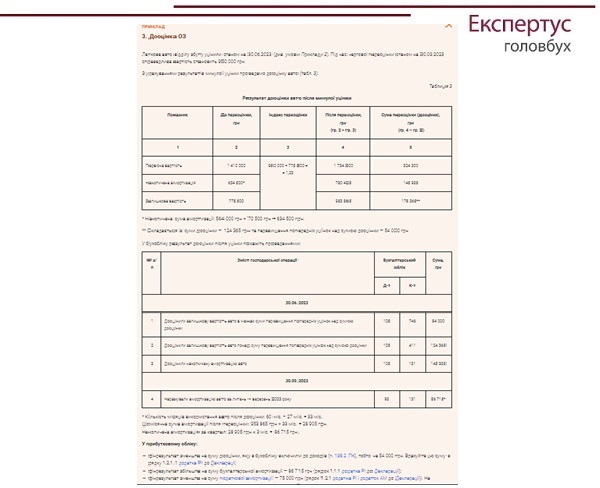

Як обліковувати першу уцінку ОЗ: бухпроведення

Суму першої уцінки залишкової вартості ОЗ включіть до витрат періоду і зменште суму накопиченої амортизації об’єкта ОЗ (п. 19 НП(С)БО 7). Якщо на дату чергової (останньої) уцінки об’єкта ОЗ сума попередніх уцінок перевищує суму попередніх дооцінок його залишкової вартості, покажіть таку уцінку в обліку, як і першу (п. 20 НП(С)БО 7).

СКАЧАТИ ПРИКЛАД ⏩

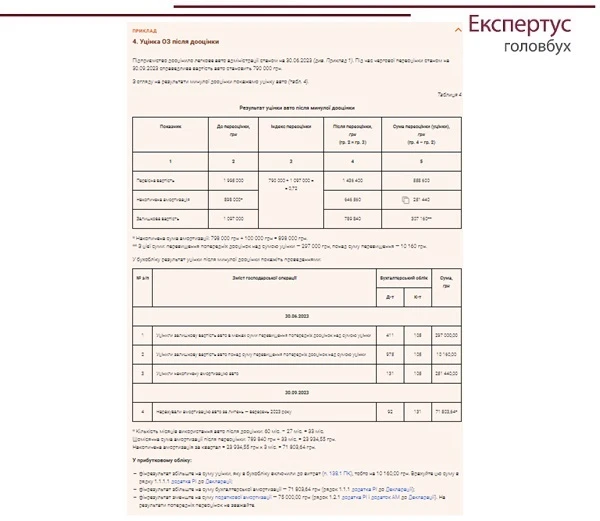

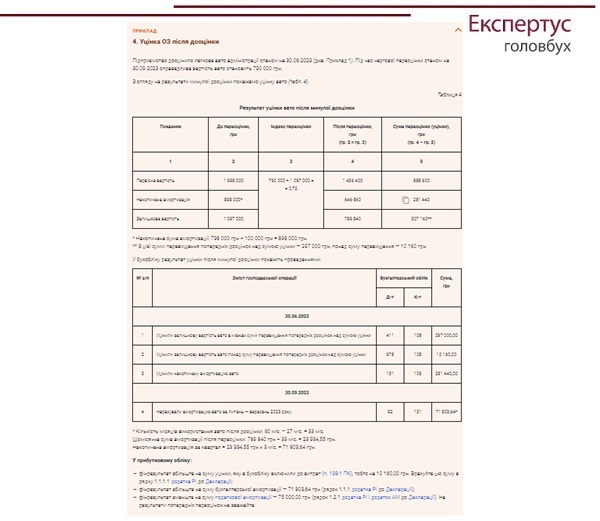

Як обліковувати дооцінку ОЗ після уцінки: бухпроведення

Якщо на дату чергової (останньої) дооцінки ОЗ сума попередніх уцінок перевищує суму дооцінок залишкової вартості, суму перевищення включіть до доходів. Решта суми потрапить до капіталу в дооцінках. Суму зносу в межах дооцінки збільште (п. 20 НП(С)БО 7).

СКАЧАТИ ПРИКЛАД ⏩

Як обліковувати уцінку ОЗ після дооцінки: бухпроводки

Якщо на дату чергової (останньої) уцінки об’єкта ОЗ сума попередніх дооцінок перевищує суму попередніх уцінок його залишкової вартості, суму уцінки в межах перевищення покажіть як зменшення залишку капіталу в дооцінках. На суму перевищення збільште витрати періоду. Суму зносу об’єкта ОЗ під час уцінки зменште (п. 20 НП(С)БО 7).

СКАЧАТИ ПРИКЛАД ⏩

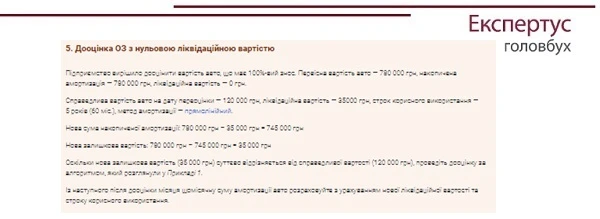

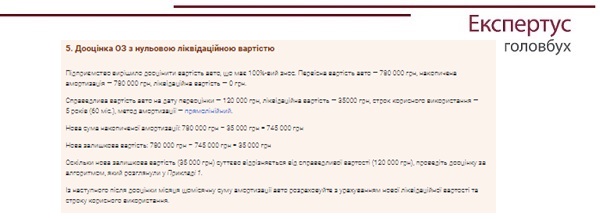

Як обліковувати дооцінку ОЗ з нульовою вартістю: бухпроводки

СКАЧАТИ ПРИКЛАД ⏩

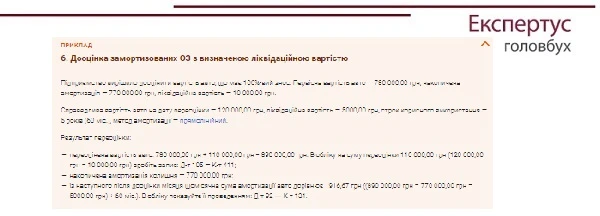

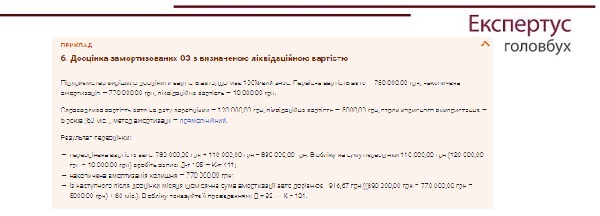

Якщо замортизований ОЗ має ліквідаційну вартість, формально слід застосовувати загальний підхід до переоцінки — через розрахунок індексу. Залишкова вартість не нульова, вона дорівнює ліквідаційній.

Проте такий підхід викривляє результати розрахунків. Отже, суму дооцінки визначте як різницю між справедливою та ліквідаційною вартістю, яку обчислили до дати переоцінки. Пояснимо.

СКАЧАТИ ПРИКЛАД ⏩

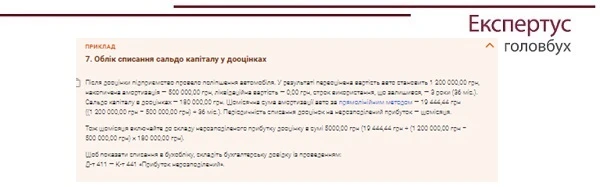

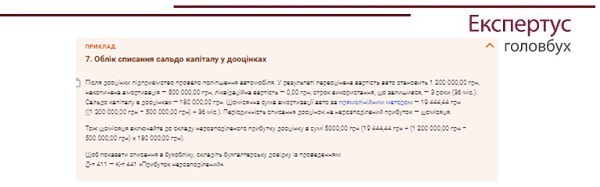

Як обліковувати списання капіталу у дооцінках: бухпроводки

СКАЧАТИ ПРИКЛАД ⏩