провідний експерт з податкового обліку Експертус Головбух Цифрового видавництва Експертус, Київ

Алгоритм регистрации плательщиком НДС поможет вам быстро и без ошибок справиться с этой процедурой. Узнайте, когда регистрация плательщиком НДС обязательна и какая ответственность грозит за несвоевременную регистрацию.

Обязанность зарегистрироваться плательщиком НДС возникает, если общий объем осуществленных в течение последних 12 календарных месяцев налогооблагаемых поставочных операций (без учета НДС) превысил 1 млн грн.

Если этот объем меньше, предприятие работает без НДС-регистрации до достижения миллионного порога или, по желанию, добровольно регистрируется плательщиком НДС. Налоговое законодательство не содержит препятствий на этот счет. Плательщиком НДС может быть любое юридическое лицо, созданное в любой организационно правовой форме (пп. «а» пп. 14.1.139, п. 180.1 НК).

В расчете предельного объема в 1 млн грн принимают участие не все операции за последние 12 месяцев, а только принадлежащие к налогооблагаемым согласно разделу V НК (п. 181.1 НК). Подпункт 14.1.186 ПК признает подлежащими операции налогообложению НДС. То есть операции по поставке товаров и услуг, облагаемых НДС по ставкам 20%, 14%, 7% или 0%. Однако налоговики настаивают включать в этот перечень и освобожденные (условно освобожденные) от налогообложения НДС операции (категория 101.02 «ОИР»). Поэтому учитывайте операции:

подлежащие налогообложению НДС по ставкам 20%, 14%, 7% или 0%;

освобождены (условно освобождены) от налогообложения НДС.

В расчет не попадают только те операции, которые не являются объектом обложения НДС.

2. Составьте и подайте регистрационное заявление по НДС

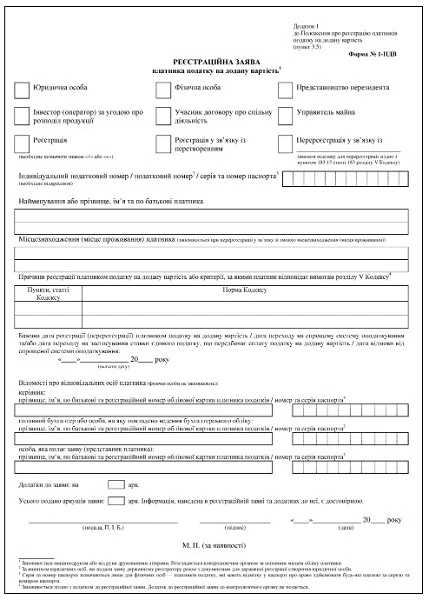

Порядок НДС-регистрации определяют статья 183 НК и раздел ІІІ Положения о регистрации плательщиков налога на добавленную стоимость, утвержденного приказом Минфина от 14.11.2014 № 1130 (далее – Положение № 1130). И добровольная и обязательная регистрация плательщиком НДС начинается с заявления претендента.

Составьте регистрационнуюзаявление по форме №1-НДС(приложение 1 к Положению №1130). При добровольной регистрации заполните только первый лист, при обязательной — два.

Правильно укажите причину регистрации — дословно, как в приложении к регистрационному заявлению.

Лицо, которое в соответствии с пунктом 181.1 статьи 181 раздела V Кодекса не является налогоплательщиком в связи с тем, что объемы налогооблагаемых операций отсутствуют или меньше установленной указанной статьей суммы, регистрируется как налогоплательщик добровольно

Обязательная регистрация:

Пункт 181.1 статьи 181 раздела V Кодекса

Общая сумма от осуществления операций по поставке товаров/услуг, подлежащих налогообложению в соответствии с разделом V Кодекса, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (уплаченная) такому лицу за последние 12 календарных месяцев, совокупно превышает установленную статьей 181 раздела V Кодекса сумму (без учета налога на добавленную стоимость), кроме лица, являющегося плательщиком единого налога первой — третьей групп

Заявление в орган контроля за своим местонахождением подайте в сроки:

не позднее 10 числа календарного месяца, следующего за месяцем, в котором впервые достигли миллионного объема операций при обязательной регистрации (п. 183.2 ТК);

не позднее чем за 10 календарных дней до начала налогового периода при добровольной регистрации(п. 183.3 ТК).

Добровольцы могут указать в заявлении желаемый день регистрации. Он должен соответствовать дате начала налогового периода, с которого предприятие будет считаться плательщиком НДС. Налоговый период – календарный месяц.

Если срок подачи истекает в выходной, праздничный или нерабочий день, последним днем этого срока будет рабочий день, следующий за выходным, праздничным или нерабочим днем (п. 183.3, 183.6 НК).

Подавайте заявление в орган контроля за местом своей регистрации исключительно в электронной форме (п. 183.7 НК).

Е-заявлениеподавайте посредством электронной связи через Единое окно представления электронной отчетности или Электронный кабинет. При этом должны соблюдать условия регистрации квалифицированной электронной подписи подотчетных оси в порядке, определенном законодательством.

Законодательство не требует прилагать к заявлению сопроводительные документы. Если орган контроля потребует уточнений по поводу сведений в заявлении или финансово-хозяйственной деятельности, он сам обратится к вам с письменным запросом предоставить соответствующую информацию и копии необходимых документов. Впрочем, если вы считаете нужным, можете добавить подтверждающие документы. Подайте их в общий отдел органа контроля за своим местонахождением на бумажных носителях — несмотря на то, что заявление подавали в электронной форме (категория 101.02 «ОИР»).

При отсутствии оснований для отказа орган контроля в течение трех рабочих дней после поступления заявления обязан внести в Реестр плательщиков НДС запись о регистрации предприятия плательщиком НДС. Течение трехдневного срока начинается с первого календарного дня, следующего за днем, когда орган контроля получил заявление.

Добровольца зарегистрируют плательщиком:

с желаемого дня регистрации, указанного в регистрационном заявлении, что соответствует началу налогового периода (календарного месяца);

или

с первого числа месяца, следующего за днем истечения 20 календарных дней после подачи заявления, если заявитель не указал желаемый день регистрации.

При обязательной регистрации предприятие станет плательщиком НДС со дня внесения записи в Реестр плательщиков НДС — в трехдневный срок после подачи заявления (п. 3.11 Положения № 1130).

Документальным подтверждением НДС-регистрации является выписка из Реестра плательщиков НДС (ф. № 2-ВР). Его выдают:

безвозмездно;

на основании запроса по форме № 1-ЗВР (приложение 8 к Положению № 1130);

в течение двух рабочих дней.

Запрос можно лично, по почте или в электронном виде (п. 7.4 разд. VII Положения № 1130).

первые 7 знаков – это первые 7 цифр кода по ЕГРПОУ;

8 и 9 знаки – код области;

10 и 11 знаки – код административного района;

12 знак - контрольное число (пп. 1 п. 1.6 разд. и Положение № 1130).

Орган контроля может отказать в регистрации или предложить подать новое заявление (п. 3.16 разд. ІІІ Положения № 1130).

Отказывают в регистрации по основаниям, приведенным в пункте 183.8 ТК. Несмотря на то, что законодательных ограничений для добровольной регистрации предприятия плательщиком НДС нет, иногда налоговики создают искусственные препятствия для такой регистрации — чтобы не «портить показатели».

Могут предложить подать новое заявление, если в данной найдут недостатки или ошибки: не указали обязательные реквизиты, предоставили недостоверные или неполные данные, не подписали. В этом случае орган контроля в течение трех рабочих дней со дня получения заявления обратится к субъекту хозяйствования с письменным предложением предоставить новое заявление о регистрации (с указанием оснований непринятия предыдущей).

Тем, кто подлежит обязательной регистрации, лучше не допускать ошибок. Вы ведь можете не успеть исправить их до предельного срока подачи заявления.

Если вы регистрируетесь добровольно и успеете ликвидировать недостатки и подать новое заявление не позднее чем за три рабочих дня до начала налогового периода, с которого хотите быть плательщиком НДС, тогда в новом заявлении можете оставить ту желаемую дату регистрации, которую указали в предыдущем непринятом заявлении (п. 3.9 разд. ІІІ Положения № 1130).

Для плательщика НДС отчетным (налоговым) периодом является календарный месяц.

Если предприятие зарегистрировалось плательщиком НДС не с первого дня календарного месяца (обязательная регистрация), первым отчетным периодом является период, который начинается со дня регистрации и заканчивается последним днем первого полного календарного месяца (п. 202.1 ТК).

Это правило не распространяется на плательщиков-добровольцев. Поскольку дата их НДС-регистрации приходится на первое число месяца, первым отчетным периодом для них является месяц, в котором они были зарегистрированы. Например, если дата регистрации - 01.06.2020, первуюНДС-отчетностьподавайте за июнь не позднее 20.07.2020, а задекларированную в ней сумму НДС уплатите не позднее 30.07.2020.

Помните:

подаете НДС-отчетность- исключительно в электронном виде;

платите задекларированную сумму НДС— не сразу в бюджет, а перечисляете с текущего банковского счета на электронный счет, который после НДС-регистрации откроют в Казначействе автоматически, безвозмездно и без договора.

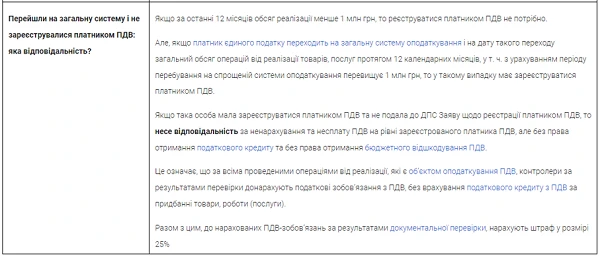

Какая ответственность за несвоевременную регистрацию плательщиком НДС

Смоделируем ситуацию. Достигли миллионного объема налогооблагаемых поставок за последние 12 месяцев, но не подали регистрационное заявление в установленный ПК срок.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇