провідний експерт з податкового обліку «Експертус Головбух», Експертус Медіа, Київ

Алгоритм реєстрації платником ПДВ допоможе вам швидко та без помилок впоратися з цією процедурою і отримати номер платника ПДВ. Дізнайтеся, коли реєстрація платником ПДВ обов'язкова, та яка відповідальність загрожує за несвоєчасну реєстрацію

Обов’язок зареєструватися платником ПДВ виникає, якщо загальний обсяг здійснених протягом останніх 12 календарних місяців оподатковуваних постачальницьких операцій (без урахування ПДВ) перевищив 1 млн грн.

Якщо цей обсяг менший, суб’єкт господарювання працює без ПДВ-реєстрації до досягнення мільйонного порогу або, за бажанням, добровільно реєструється платником ПДВ. Податкове законодавство не містить перешкод щодо цього. Платником ПДВ може бути будь-яка юридична особа, створена у будь-якій організаційно-правовій формі (пп. «а» пп. 14.1.139, п. 180.1 ПК).

У розрахунку граничного обсягу в 1 млн грн беруть участь не всі операції за останні 12 місяців, а лише ті, які належать до оподатковуваних згідно з розділом V ПК (п. 181.1 ПК). Підпункт 14.1.186 ПК визнає такими операції, які підлягають оподаткуванню ПДВ. Тобто операції з постачання товарів та послуг, які обкладають ПДВ за ставками 20%, 14%, 7% або 0%. Однак податківці наполягають включати до цього переліку ще й звільнені (умовно звільнені) від оподаткування ПДВ операції (категорія 101.02 «ЗІР»). Тому враховуйте операції:

що підлягають оподаткуванню ПДВ за ставками 20%, 14%, 7% або 0%;

звільнені (умовно звільнені) від оподаткування ПДВ.

До розрахунку не потрапляють лише ті операції, які не є об’єктом оподаткування ПДВ.

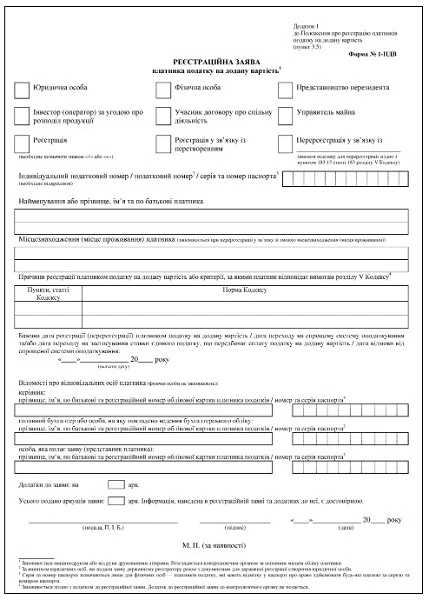

Порядок ПДВ-реєстрації визначають стаття 183 ПК та розділ ІІІ Положення про реєстрацію платників податку на додану вартість, затвердженого наказом Мінфіну від 14.11.2014 № 1130 (далі — Положення № 1130). І добровільна, і обов’язкова реєстрація платником ПДВ розпочинається із заяви претендента.

Складіть реєстраційнузаяву за формою № 1-ПДВ(додаток 1 до Положення № 1130). За добровільної реєстрації заповніть лише перший аркуш, за обов’язкової — два.

Правильно зазначте причину реєстрації — дослівно, як у додатку до реєстраційної заяви.

Особа, яка відповідно до пункту 181.1 статті 181 розділу V Кодексу не є платником податку у зв’язку з тим, що обсяги оподатковуваних операцій відсутні або є меншими від встановленої зазначеною статтею суми, реєструється як платник податку добровільно

Обов’язкова реєстрація:

Пункт 181.1 статті 181 розділу V Кодексу

Загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V Кодексу, у тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує встановлену статтею 181 розділу V Кодексу суму (без урахування податку на додану вартість), крім особи, яка є платником єдиного податку першої — третьої груп

Заяву до органу контролю за своїм місцезнаходженням подайте у строки:

не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнули мільйонного обсягу операцій — при обов’язковій реєстрації (п. 183.2 ПК);

не пізніше ніж за 10 календарних днів до початку податкового періоду — при добровільній реєстрації (п. 183.3 ПК).

Добровольці мають змогу вказати у заяві бажаний день реєстрації. Він має відповідати даті початку податкового періоду, з якого суб’єкт господарювання вважатиметься платником ПДВ. Податковий період — календарний місяць.

Якщо строк подання закінчується у вихідний, святковий або неробочий день, останнім днем цього строку буде робочий день, наступний за вихідним, святковим або неробочим днем (п. 183.3, 183.6 ПК).

Подавайте заяву до органу контролюза місцем своєї реєстраціївиключно в електронній формі (п. 183.7 ПК).

Е-заяву подавайте засобами електронного зв’язку через Єдине вікно подання електронної звітності або Електронний кабінет. При цьому маєте дотримати умови щодо реєстрації кваліфікованого електронного підпису підзвітних осі б у порядку, визначеному законодавством.

Законодавство не вимагає додавати до заяви супровідні документи. Якщо орган контролю потребуватиме уточнень щодо відомостей у заяві чи фінансово-господарської діяльності, він сам звернеться до вас із письмовим запитом надати відповідну інформацію та копії необхідних документів. Утім, якщо вважаєте за потрібне, можете додати підтвердні документи. Подайте їх до загального відділу органу контролю за своїм місцезнаходженням на паперових носіях — попри те що заяву подавали в електронній формі (категорія 101.02 «ЗІР»).

За відсутності підстав для відмови орган контролю протягом трьох робочих днів після надходження заяви зобов’язаний внести до Реєстру платників ПДВ запис про реєстрацію суб’єкта господарювання платником ПДВ. Перебіг триденного строку розпочинається з першого календарного дня, що настає за днем, коли орган контролю отримав заяву.

Добровольця зареєструють платником:

із бажаного дня реєстрації, зазначеного в реєстраційній заяві, що відповідає початку податкового періоду (календарного місяця);

або

із першого числа місяця, наступного за днем спливу 20-ти календарних днів після подання заяви, якщо заявник не зазначив бажаний день реєстрації.

За обов’язкової реєстрації суб’єкт господарювання стане платником ПДВ з дня внесення запису до Реєстру платників ПДВ — у триденний строк після подання заяви (п. 3.11 Положення № 1130).

Документальним підтвердженням ПДВ-реєстрації є витяг з Реєстру платників ПДВ (ф. № 2-ВР). Його видають:

безоплатно;

на підставі запиту за формою № 1-ЗВР (додаток 8 до Положення № 1130);

протягом двох робочих днів.

Подати запит можна особисто, поштою або в електронному вигляді (п. 7.4 розд. VII Положення № 1130).

12 знак — контрольне число (пп. 1 п. 1.6 розд. І Положення № 1130).

Орган контролю може відмовити у реєстрації або запропонувати подати нову заяву (п. 3.16 розд. ІІІ Положення № 1130).

Відмовляють у реєстрації з підстав, наведених у пункті 183.8 ПК. Попри те що законодавчих обмежень для добровільної реєстрації суб’єкта господарювання платником ПДВ немає, іноді податківці створюють штучні перешкоди для такої реєстрації — щоб не «псувати показники».

Можуть запропонувати подати нову заяву, якщо в поданій знайдуть недоліки чи помилки: не зазначили обов’язкові реквізити, надали недостовірні або неповні дані, не підписали. У цьому разі орган контролю протягом трьох робочих днів від дня отримання заяви звернеться до суб’єкта господарювання з письмовою пропозицією надати нову заяву про реєстрацію (із зазначенням підстав неприйняття попередньої).

Тим, хто підлягає обов’язковій реєстрації, ліпше не припускатись помилок. Адже можете не встигнути виправити їх до граничного строку подання заяви.

Якщо реєструєтеся добровільно і встигнете ліквідувати недоліки й подати нову заяву не пізніше ніж за три робочих дні до початку податкового періоду, з якого хочете бути платником ПДВ, тоді в новій заяві можете залишити ту бажану дату реєстрації, що зазначили в попередній неприйнятій заяві (п. 3.9 розд. ІІІ Положення № 1130).

Для платника ПДВ звітним (податковим) періодом є календарний місяць.

Якщо суб’єкт господарювання зареєструвався платником ПДВ не з першого дня календарного місяця (обов’язкова реєстрація), першим звітним періодом є період, який розпочинається від дня реєстрації та закінчується останнім днем першого повного календарного місяця (п. 202.1 ПК).

Це правило не поширюється на платників-добровольців. Позаяк дата їх ПДВ-реєстрації припадає на перше число місяця, першим звітним періодом для них є місяць, в якому їх зареєстрували. Наприклад, якщо дата реєстрації — 01.06.2020, першу ПДВ-звітністьподавайте за червень не пізніше 20.07.2020, а задекларовану в ній суму ПДВ сплатіть не пізніше 30.07.2020.

Пам’ятайте:

подаєте ПДВ-звітність — винятково в електронному вигляді;

сплачуєте задекларовану суму ПДВ — не одразу в бюджет, а перераховуєте з власного поточного банківського рахунку на електронний рахунок, який після ПДВ-реєстрації відкриють в Казначействі автоматично, безоплатно і без договору.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Яка відповідальність за несвоєчасну реєстрацію платником ПДВ

Змоделюємо ситуацію. Досягли мільйонного обсягу оподатковуваних постачань за останніх 12 місяців, але не подали реєстраційну заяву у встановлений ПК строк.

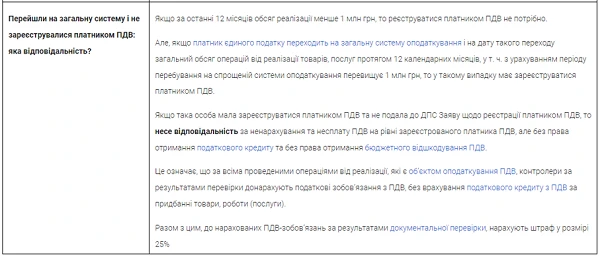

Яка відповідальність при переході на загальну систему і не зареєструвались платником ПДВ

Якщо перейшли на загальну систему і не зареєструвалися платником ПДВ: яка відповідальність загрожує?