Сельхозпредприятие обязательно должно проверять, вся ли техника работает исправно. Правда, только работами по техобслуживанию дело не закончится. В статье эксперт расскажет, как в бухучете показать ремонт сельскохозяйственной техники, а также как все задокументировать

Какие работы считать техобслуживанием сельхозтехники

Сохранить и восстановить техническое состояние сельхозмашин можно путем их техобслуживания и ремонта.

Техобслуживание машин проводят, чтобы поддержать исправность и готовность к работе машин, уменьшить интенсивность износа их деталей, предупредить неисправности и продлить срок их эксплуатации, выявить возникшие неисправности, чтобы своевременно их устранить (п. 4.2 Правил № 173).

Сельхозпредприятие обязательно должно проводить:

- техобслуживание при подготовке машин к эксплуатации;

- ежесменное техобслуживание;

- плановые периодические техобслуживания;

- сезонное техобслуживание;

- техобслуживание при хранении (п. 4.6 Правил № 173).

Чтобы определить периодичность проведения и перечень работ для каждого вида технического обслуживания, внимательно изучите руководство по эксплуатации конкретной сельхозтехнике (п. 4.7 Правил № 173). Вебінари для бухгалтерів 2026

На основании данных технической документации на сельхозтехнику составьте Положение о техническом обслуживании и ремонте сельхозтехники, в котором предусмотрите перечень работ и утвердите его приказом руководителя. Включите в Положение не только работы по проверке технического состояния и готовности отдельных агрегатов, но и работы по замене или добавлении отдельных материалов нужной номенклатуры и количества, а именно: моторных и трансмиссионных масел; электролитов и дистиллированной воды; жидкости для системы кондиционирования; средств обработки замков и жидкого ключа, омывателя для лобового стекла и тому подобное.

Для техобслуживания автомобилей, которые использует сельхозпредприятие, пользуйтесь требованиями Правил № 550 и Положения № 102.

Техобслуживания сельхозтехники выполняют сторонние предприятия (подрядный способ), или центры или пункты техобслуживания, или механизатор (хозяйственный способ).

Ремонт сельхозтехники: учет приобретения расходных материалов

Расходные материалы для содержания сельхозтехники включите в запасы сельхозпредприятия, поскольку такие активы оно закупает для использования в собственной хозяйственной деятельности в течение года или операционного цикла. Приобретенные омыватель для лобового стекла, дистиллированную воду, жидкий ключ и т. п оприходуйте на склад по первоначальной стоимости.

В первоначальную стоимость запасов включите расходы, предусмотренные пунктом 9 НП (с)БУ 9 «запасы». Возьмите такие активы на складской учет на основании документов поставщика. Для этого составьте приходный ордер. На основании Приходного ордера откройте на каждое наименование расходных материалов Карточку складского учета материалов. В бухучете оприходование запасов оформите накладной. Движение расходных материалов можете задокументировать самодельными первичными документами с обязательными реквизитами, которые определяются частью 2 статьи 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 № 996-ХІV. Приобретенную автохимию покажите на субсчете 209 «другие материалы».

Если сельхозпредприятие является плательщиком НДС, то по приобретенным запасам признавайте налоговый кредит по НДС по правилам пункта 198.1 Налогового кодекса Украины (НК).

Дату увеличения налогового кредита определяйте по правилу первого события при наличии налоговой накладной от поставщика, которую зарегистрировали в Едином реестре налоговых накладных (далее — ЕРНН).

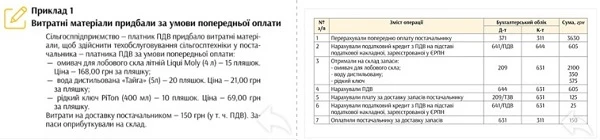

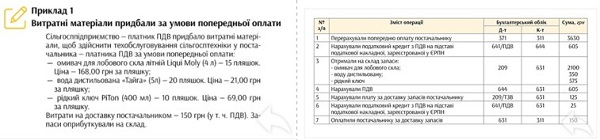

Рассмотрим указанное на Примере 1.

СКАЧАТЬ ПРИМЕР

Как задокументировать ремонт сельхозтехники

Техобслуживание сельхозтехники проводите согласно утвержденному графику. При необходимости в случае сверхпланового техобслуживания работник подает заявку на техобслуживание техники в произвольной форме.

Операции по ремонту сельхозтехники оформляйте первичными документами, утвержденными приказом № 7011.

1 Приказ Минагрополитики «Об утверждении специализированных форм первичных документов по учету основных средств и других необоротных активов сельскохозяйственных предприятий и методических рекомендаций по их применению» от 27.09.2007 № 701.

Хозяйственный способ

Передачу неисправной техники оформте Актом приемки-передачи (внутреннего перемещения) основных средств (форма № ОЗСГ-1). Акт составьте в двух экземплярах: первый-передайте в бухгалтерию, второй-в подразделение, которое передавал.

Чтобы отпустить расходные материалы для техобслуживания, зафиксируйте вид работ и проблемы в техническом состоянии в ведомости или акте произвольной формы. За основу возьмите ведомость дефектов на ремонт машины (форма № ВЗСГ-6). Составить ведомость (акт) нужно при любом варианте техобслуживания-хозяйственным или подрядным способом. Ведомость (акт) должен подписать тракторист-машинист, водитель, инженер-механик, заведующий ремонтной мастерской и утвердить руководитель.

Расходные материалы для техобслуживания состав отпустит на основании Накладной (форма № ВЗСГ-8). Израсходованные запасы на ремонт сельхозтехники ремонтная мастерская (механик) занесет в Журнал учета затрат в ремонтной мастерской (механика) по видам работ по техобслуживанию на основании сведений (актов, накладных, нарядов на сдельную работу. Данные Журнала используйте для расчета производственной себестоимости услуги вспомогательного производства.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Подрядный способ

Заключите договор подряда и согласуйте смету. В договоре оговорите способ выполнения работ подрядчиком с использованием собственных материалов или материалов заказчика.

Возможность выполнять работы по материалам заказчика установлена статьей 840 Гражданского кодекса Украины (ГК). Передачу собственных материалов исполнителю оформите в двух экземплярах: Накладной с пометкой «без оплаты» или Актом приема-передачи материальных ценностей произвольной формы, в котором должны быть все обязательные реквизиты первички. Результат выполнения работ по техобслуживанию оформите актом выполненных работ. В акте подрядчик должен указать выполненные работы и их стоимость.

Использованные расходные материалы в акте не указывают. На использованные материалы сельхозпредприятия подрядчик составляет акт об использовании материалов. Такое требование содержит статья 840 ГК. Форма акта не утверждена, поэтому ориентироваться можно на Акт о расходе давальческих материалов.

Если проводите техобслуживания автомобилей, то документально оформте работы в соответствии с Правилами № 615. На основании акта проведите списание использованных расходных материалов.

Чтобы оформить прием-передачу сельхозтехники для проведения техобслуживания, составьте Акт приемки-сдачи отремонтированных и реконструированных (модернизированных) объектов (форма № ОЗСГ-2). Акт подписывают стороны, которые передавали и выполняли техобслуживание. После этого акт передают в бухгалтерию, где его утверждают главбух и руководитель.

Акт составьте в одном экземпляре в случае выполнения техобслуживания собственными силами и в двух экземплярах — если привлекаете подрядчика. Второй экземпляр акта передайте подрядчику (п. 2.3 Методических рекомендаций по применению специализированных форм первичных документов, утвержденных приказом № 701).

Оновлені критерії критичності для аграріїв 2026

Как учесть расходы материалов на техобслуживание сельхозтехники

Чтобы показать в учете затраты на техобслуживание, заручитесь приказом руководителя (п. 29 Методических рекомендаций по бухгалтерскому учету основных средств, утвержденных приказом Минфина от 30.09.2003 № 561).

Поскольку техобслуживания проводят для поддержания техники в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод, то расходы на ее проведение включите в расходы отчетного периода (п. 15 НП(С)БУ 7 «Основные средства»). В зависимости от функционального назначения основных средств расходы на техобслуживание покажите по дебету счетов:

- 91 «Общепроизводственные расходы» - если осуществляете ремонт техники производственного назначения (тракторы, сеялки, комбайны и т. п);

- 92 «Административные расходы» или 93 «Расходы на сбыт» — если используете расходные материалы для техобслуживания автомобилей админназначение или для сбыта.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

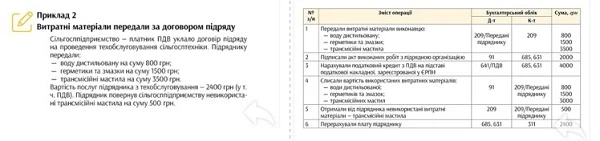

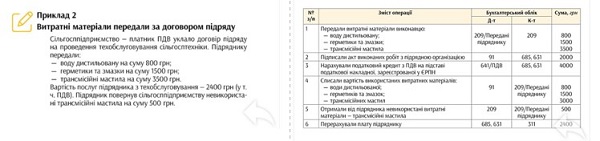

Подрядным способом из материалов сельхозпредприятия

Передачу расходных материалов исполнителю покажите по цене приобретения без НДС записями на счетах аналитического учета. Для учета запасов откройте счет 209/Переданы подрядчику. Отпуск запасов проведите по методу оценки выбытия согласно пункту 16 НП(С)БУ 9, который закреплен в приказе об учетной политике сельхозпредприятия. В расходы использованные материалы включите на дату подписания акта об использовании материалов. На основании акта выполненных работ увеличивайте расходы на стоимость выполненных работ по техобслуживанию.

Передача материалов от сельхозпредприятия исполнителю работ не является продажей. Их продолжают учитывать на балансе заказчика. Поэтому такая операция не является поставкой согласно пункту 14.1.191 НК и ее не облагают НДС.

На основании оформленной подрядчиком и зарегистрированной налоговой накладной увеличивайте налоговый кредит по НДС по первому событию.

В налоговую накладную подрядчик должен включить только результат работы-техобслуживание. Использованные расходные материалы, принадлежащие сельхозпредприятию, в налоговую накладную включать не нужно.

Рассмотрим указанное на Примере 2.

СКАЧАТЬ ПРИМЕР

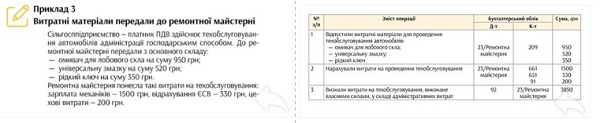

Собственными силами

Передачу расходных материалов в ремонтную мастерскую покажите на основании расходной накладной по стоимости выбытия согласно выбранному методу оценки запасов.

Чтобы накопить расходы на проведение техобслуживания хозяйственным способом, откройте счет аналитического учета 23/Ремонтная мастерская к счету 23 «Производство». По дебету субсчета покажите прямые затраты на техобслуживание (расходы на оплату труда и отчисления ЕСВ работников, выполняющих техобслуживание; стоимость расходных материалов для ООО и тому подобное) и суммы цеховых расходов мастерской в размере определенного процента.

Передача материалов со склада сельхозпредприятия в ремонтную мастерскую не является продажей. Поэтому такая операция не является поставкой согласно пункту 14.1.191 НК и ее не облагают НДС.

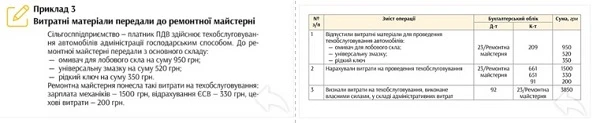

Рассмотрим указанное на Примере 3.

СКАЧАТЬ ПРИМЕР

Помните, что ремонт сельхозтехники необходимо проводить, чтобы поддержать ее исправность и готовность к работе, уменьшить интенсивность изнашивания ее деталей, предупредить неисправности и продлить срок ее эксплуатации, выявить неисправности, которые возникли, чтобы своевременно их устранить. Надеемся, наши советы вам в этом помогут.