Сільгосппідприємство обов’язково має перевіряти, чи вся техніка працює справно. Щоправда, лише роботами із техобслуговування справа не закінчиться. У статті експерт розкаже, як у бухобліку показати ремонт сільськогосподарської техніки, а також як усе задокументувати.

Які роботи вважати техобслуговуванням сільгосптехніки

Зберегти та відновити технічний стан сільгоспмашин можна шляхом їх техобслуговування та ремонту.

Техобслуговування машин проводять, щоб підтримати справність і готовність до роботи машин, зменшити інтенсивність зношування їх деталей, попередити несправності та продовжити строк їх експлуатації, виявити несправності, що виникли, щоб своєчасно їх усунути (п. 4.2 Правил № 173).

Сільгосппідприємство обов’язково має проводити:

- техобслуговування під час підготовки машин до експлуатації;

- щозмінне техобслуговування;

- планові періодичні техобслуговування;

- сезонне техобслуговування;

- техобслуговування при зберіганні (п. 4.6 Правил № 173).

Щоб визначити періодичність проведення та перелік робіт для кожного виду техобслуговування, уважно вивчіть настанови щодо експлуатування конкретної сільгосптехніки (п. 4.7 Правил № 173). Марафон до Дня бухгалтера — 2026

На підставі даних технічної документації на сільгосптехніку складіть Положення про технічне обслуговування та ремонт сільгосптехніки, в якому передбачте перелік робіт і затвердьте його наказом керівника. Включіть до Положення не тільки роботи з перевірки технічного стану та готовності окремих агрегатів, а й роботи із заміни або додавання окремих матеріалів потрібної номенклатури та кількості, а саме: моторних і трансмісійних мастил; електролітів і дистильованої води; рідини для системи кондиціювання; засобів обробки замків і рідкого ключа, омивача для лобового скла тощо.

Для техобслуговування автомобілів, які використовує сільгосппідприємство, користуйтеся вимогами Правил № 550 та Положення № 102.

Техобслуговування сільгосптехніки виконують сторонні підприємства (підрядний спосіб), або центри чи пункти техобслуговування, або механізатор (господарський спосіб).

Ремонт сільгосптехніки: облік придбання витратних матеріалів

Витратні матеріали для утримання сільгосптехніки включіть до запасів сільгосппідприємства, оскільки такі активи воно закуповує для використання у власній господарській діяльності протягом року або операційного циклу. Придбані омивач для лобового скла, дистильовану воду, рідкий ключ тощо оприбуткуйте на склад за первісною вартістю.

До первісної вартості запасів включіть витрати, передбачені пунктом 9 НП(С)БО 9 «Запаси». Візьміть такі активи на складський облік на підставі документів постачальника. Для цього складіть Прибутковий ордер. На підставі Прибуткового ордера відкрийте на кожне найменування витратних матеріалів Картку складського обліку матеріалів. У бухобліку оприбуткування запасів оформте накладною. Рух витратних матеріалів можете задокументувати саморобними первинними документами з обов’язковими реквізитами, що визначає частина 2 статті 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-ХІV. Придбану автохімію покажіть на субрахунку 209 «Інші матеріали».

Якщо сільгосппідприємство є платником ПДВ, то за придбаними запасами визнавайте податковий кредит із ПДВ за правилами пункту 198.1 Податкового кодексу України (ПК).

Дату збільшення податкового кредиту визначайте за правилом першої події за наявності податкової накладної від постачальника, яку зареєстрували в Єдиному реєстрі податкових накладних (далі — ЄРПН).

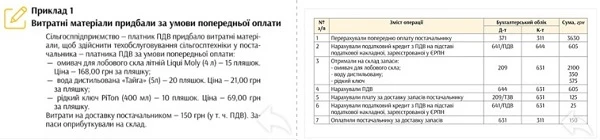

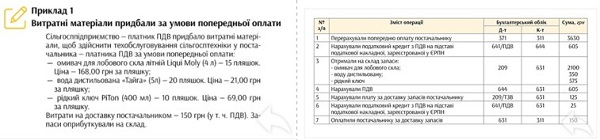

Розглянемо зазначене на Прикладі 1.

СКАЧАТИ ПРИКЛАД

Як задокументувати ремонт сільгосптехніки

Техобслуговування сільгосптехніки проводьте згідно із затвердженим графіком. За потреби у разі понадпланового техобслуговування працівник подає заявку на техобслуговування техніки у довільній формі.

Операції з ремонту сільгосптехніки оформлюйте первинними документами, затвердженими наказом № 7011.

1 Наказ Мінагрополітики «Про затвердження спеціалізованих форм первинних документів з обліку основних засобів і інших необоротних активів сільськогосподарських підприємств та методичних рекомендацій щодо їх застосування» від 27.09.2007 № 701.

Господарський спосіб

Передачу несправної техніки оформте Актом приймання-передачі (внутрішнього переміщення) основних засобів (форма № ОЗСГ-1). Акт складіть у двох примірниках: перший — передайте до бухгалтерії, другий — до підрозділу, який передавав.

Щоб відпустити витратні матеріали для техобслуговування, зафіксуйте вид робіт і проблеми в технічному стані у відомості або акті довільної форми. За основу візьміть Відомість дефектів на ремонт машини (форма № ВЗСГ-6). Скласти відомість (акт) потрібно за будь-якого варіанта техобслуговування — господарським або підрядним способом. Відомість (акт) має підписати тракторист-машиніст, водій, інженер-механік, завідувач ремонтної майстерні та затвердити керівник.

Витратні матеріали для техобслуговування склад відпустить на підставі Накладної (форма № ВЗСГ-8). Витрачені запаси на ремонт сільгосптехніки ремонтна майстерня (механік) занесе до Журналу обліку витрат ремонтної майстерні (механіка) за видами робіт із техобслуговування на підставі відомостей (актів), накладних, нарядів на відрядну роботу. Дані Журналу використайте для розрахунку виробничої собівартості послуги допоміжного виробництва.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Підрядний спосіб

Укладіть договір підряду та погодьте кошторис. У договорі обумовте спосіб виконання робіт підрядником: із використанням власних матеріалів або матеріалів замовника.

Можливість виконувати роботи з матеріалів замовника встановлена статтею 840 Цивільного кодексу України (ЦК). Передачу власних матеріалів виконавцеві оформіть у двох примірниках: Накладною з позначкою «без оплати» або Актом приймання-передачі матеріальних цінностей довільної форми, в якому мають бути всі обов’язкові реквізити первинки. Результат виконання робіт із техобслуговування оформте актом виконаних робіт. В акті підрядник має зазначити виконані роботи та їх вартість.

Використані витратні матеріали в акті не зазначають. На використані матеріали сільгосппідприємства підрядник складає акт про використання матеріалів. Таку вимогу містить стаття 840 ЦК. Форма акта не затверджена, тому орієнтуватися можна на Акт про витрату давальницьких матеріалів.

Якщо проводите техобслуговування автомобілів, то документально оформте роботи відповідно до Правил № 615. На підставі акта проведіть списання спожитих витратних матеріалів.

Щоб оформити приймання-передачу сільгосптехніки для проведення техобслуговування, складіть Акт приймання-здачі відремонтованих і реконструйованих (модернізованих) об’єктів (форма № ОЗСГ-2). Акт підписують сторони, які передавали та виконували техобслуговування. Після цього акт передають до бухгалтерії, де його затверджують головбух і керівник.

Акт складіть в одному примірнику у разі виконання техобслуговування власними силами та у двох примірниках — якщо залучаєте підрядника. Другий примірник акта передайте підряднику (п. 2.3 Методичних рекомендацій щодо застосування спеціалізованих форм первинних документів, затверджених наказом № 701).

Оновлені критерії критичності для аграріїв 2026

Як облікувати витрати матеріалів на техобслуговування сільгосптехніки

Щоб показати в обліку витрати на техобслуговування, заручіться наказом керівника (п. 29 Методичних рекомендацій з бухгалтерського обліку основних засобів, затверджених наказом Мінфіну від 30.09.2003 № 561).

Оскільки техобслуговування проводять для підтримання техніки у робочому стані та отримання первісно визначеної суми майбутніх економічних вигод, то витрати на його проведення включіть до витрат звітного періоду (п. 15 НП(С)БО 7 «Основні засоби»). Залежно від функціонального призначення основних засобів витрати на техобслуговування покажіть за дебетом рахунків:

- 91 «Загальновиробничі витрати» — якщо здійснюєте ремонт техніки виробничого призначення (трактори, сіялки, комбайни тощо);

- 92 «Адміністративні витрати» або 93 «Витрати на збут» — якщо використовуєте витратні матеріали для техобслуговування автомобілів адмінпризначення або для збуту.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

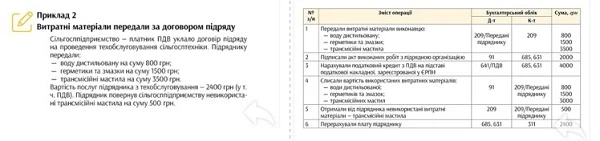

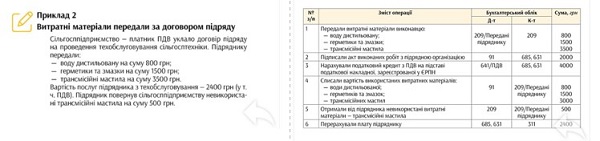

Підрядним способом із матеріалів сільгосппідприємства

Передачу витратних матеріалів виконавцю покажіть за ціною придбання без ПДВ записами на рахунках аналітичного обліку. Для обліку запасів відкрийте рахунок 209/Передані підряднику. Відпуск запасів проведіть за методом оцінки вибуття згідно з пунктом 16 НП(С)БО 9, який закріплений у наказі про облікову політику сільгосппідприємства. До витрат використані матеріали включіть на дату підписання акта про використання матеріалів. На підставі акта виконаних робіт збільшуйте витрати на вартість виконаних робіт із техобслуговування.

Передача матеріалів від сільгосппідприємства виконавцю робіт не є продажем. Їх продовжують обліковувати на балансі замовника. Тому така операція не є постачанням згідно з пунктом 14.1.191 ПК і її не оподатковують ПДВ.

На підставі оформленої підрядником і зареєстрованої податкової накладної збільшуйте податковий кредит з ПДВ за першою подією.

До податкової накладної підрядник має включити тільки результат роботи — техобслуговування. Використані витратні матеріали, що належать сільгосппідприємству, до податкової накладної включати не потрібно.

Розглянемо зазначене на Прикладі 2.

СКАЧАТИ ПРИКЛАД

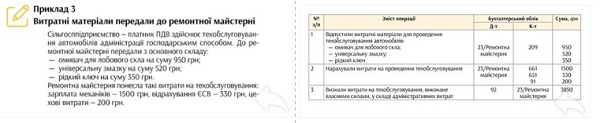

Власними силами

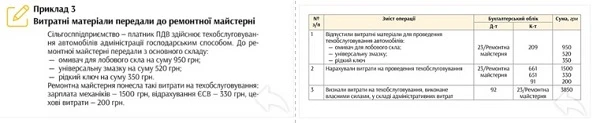

Передачу витратних матеріалів до ремонтної майстерні покажіть на підставі видаткової накладної за вартістю вибуття згідно з обраним методом оцінки запасів.

Щоб накопичити витрати на проведення техобслуговування господарським способом, відкрийте рахунок аналітичного обліку 23/Ремонтна майстерня до рахунку 23 «Виробництво». За дебетом субрахунку покажіть прямі витрати на техобслуговування (витрати на оплату праці та відрахування ЄСВ працівників, що виконують техобслуговування; вартість витратних матеріалів для ТОВ тощо) та суми цехових витрат майстерні у розмірі визначеного відсотка.

Передача матеріалів зі складу сільгосппідприємства до ремонтної майстерні не є продажем. Тому така операція не є постачанням згідно з пунктом 14.1.191 ПК і її не оподатковують ПДВ.

Розглянемо зазначене на Прикладі 3.

СКАЧАТИ ПРИКЛАД

Пам’ятайте, що ремонт сільгосптехніки необхідно проводити, щоб підтримати її справність і готовність до роботи, зменшити інтенсивність зношування її деталей, попередити несправності та продовжити строк її експлуатації, виявити несправності, що виникли, щоб своєчасно їх усунути. Сподіваємося, наші поради вам у цьому допоможуть.