експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Единый взнос на общеобязательное государственное социальное страхование, единый социальный взнос (ЕСВ), как постановляет Закон о ЕСВ, платят работодатели за своих работников, когда начисляют заработную плату, вознаграждения по гражданско-правовым договорам, а также некоторые другие выплаты. Еще его платят «за себя» физлица-предприниматели (ФЛП). Все о последних изменениях в отношении ЕСВ — читайте в статье

Единый социальный взнос (ЕСВ) — это обязательный страховой платеж, который после уплаты распределяется по видам общеобязательного государственного социального страхования (пенсионное страхование, страхование на случай безработицы, страхование в связи с временной утратой трудоспособности, беременностью и родами, от несчастного случая).

Основная ставка ЕСВ — 22% (с заработной платы, предпринимательского дохода, чистого налогооблагаемого дохода, дохода по гражданско-правовому договору (ГПД)). Когда применяется эта и другие ставки ЕСВ — см. в таблице ниже.

применяют предприятия, учреждения и организации, ФЛП по зарплате работников с инвалидностью*

применяют только предприятия и ОО лиц с инвалидностью.

Условия:

количество лиц с инвалидностью ≥ 50% общего числа работников;

фонд оплаты труда лиц с инвалидностью ≥ как 25% общих расходов на оплату труда**

применяют только предприятия и всеукраинских ОО лиц с инвалидностью, в т. ч. обществ УТОГ и УТОС.

Условия:

количество лиц с инвалидностью ≥ 50% общего числа работников;

фонд оплаты труда лиц с инвалидностью ≥ как 25% общих расходов на оплату труда**

* включая лиц с инвалидностью. Пониженная ставка 8,41% применяется только к заработной плате лиц с инвалидностью, но не применяется к выплатам по ГПД или предпринимательским доходам (п. 5 раздела III Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, приказ Минфина от 20.04.2015 № 449, разъяснение ГНС 201.04.01 ЗІР); ** ч. 14 ст. 8 Закона Украины «О сборе и учёте единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 № 2464 (далее — Закон об ЕСВ)

Ставку ЕСВ 8,41% применяют с даты получения от работника сверенных им документов по установлению инвалидности:

выписки из решения экспертной команды по оценке повседневного функционирования лица по установлению инвалидности, полученное в соответствии с постановлением КМУ «Некоторые вопросы введения оценки повседневного функционирования личности» от 15.11.2024 № 1338 (далее — Постановление № 1338);

копии справки к акту осмотра медико-социальной экспертной комиссией об установлении группы инвалидности, отвечающей требованиям Постановления № 1338.

Штучний інтелект швидко відповідає, красиво структурує і впевнено посилається на норми. Але за цією зручністю часто ховаються помилки, які коштують бухгалтерам штрафів, донарахувань і судових спорів. Ми перевірили, як ШІ справляється з реальними робочими кейсами

начисленной каждому застрахованному лицу заработной платы; вознаграждения физическим лицам за выполнение работ (оказание услуг) по гиг-контрактам (ч. 14¹ ст. 8 Закона об ЕСВ).

Резидент Дія Сіті не имеет права применять ставку ЕСВ 8,41% к вознаграждению по гиг-контракту гиг-специалисту, которому установлена инвалидность. Также резидент Дія Сіті не может применять ставку 8,41% к заработной плате работника, которому установлена инвалидность. В таких случаях ЕСВ начисляют по ставке 22% от МЗП.

28 535,10 грн — только для денежного обеспечения** (= 129 705 грн ×0,22)

* установлено в ст. 32 Закона Украины «О Государственном бюджете Украины на 2026 год» от 03.12.2025 № 4695 (далее — Закон о госбюджете). Если бы не эти специальные правила Закона о госбюджете, действовало бы общее для всех случаев ограничение — 15 МЗП соответствующего месяца (пп. «4» ч. 1 ст. 1 Закона об ЕСВ); ** для денежного обеспечения, денежных вознаграждений и других выплат, начисленных военнослужащим, полицейским и лицам рядового и начальствующего состава

Минимальный страховой взнос (22% от МЗП) за своих работников обязаны начислять работодатели даже если сумма зарплаты, больничных и других выплат за месяц меньше минимальной зарплаты при пребывании в трудовых отношениях (несение военной службы) полный календарный месяц или отработки всех рабочих дней отчетного месяца. Это «минзарплатное» правило не применимо к таким доходам как:

зарплата работников с инвалидностью, на которую начисляют ЕСВ по ставке 8,41%;

заработная плата всех работников всеукраинских общественных организаций лиц с инвалидностью, в частности, обществ УТОГ и УТОС, на которую начисляют ЕСВ по ставке 5,3%;

зарплата работников с инвалидностью предприятий и организаций общественных организаций лиц с инвалидностью, на которую начисляется ЕСВ по ставке 5,5%;

ЕСВ уплачивают страхователи — юридические лица и отдельные физические лица, зарегистрированные в налоговых органах как плательщики этого взноса. Застрахованное лицо уплачивает ЕСВ либо самостоятельно, либо за него его уплачивает работодатель или лицо, для которого застрахованное лицо выполняет работы по ГПД.

К работодателям, которые обязаны уплачивать ЕСВ за наёмных работников, в частности относятся:

предприятия, учреждения и организации, другие юридические лица независимо от формы собственности, вида деятельности и хозяйствования, включая филиалы, представительства,

отделения и другие обособленные подразделения, имеющие отдельный баланс и самостоятельно рассчитывающиеся с застрахованными лицами;

инвесторы (операторы) по соглашению о разделе продукции, в том числе постоянное представительство инвестора-нерезидента;

ФЛП, включая плательщиков единого налога.

Лица, которые осуществляют деятельность самостоятельно и получают от неё доход, являются одновременно застрахованными лицами и страхователями. То есть они уплачивают ЕСВ сами за себя. К таким плательщикам ЕСВ «за себя» относятся:

ФЛП (общая система и единый налог);

лица, получающие доход от независимой профессиональной деятельности («независимые»), в частности медицинской, юридической, адвокатской практики;

члены фермерских хозяйств (ФХ).

Для ФЛП на 2026 год, как и на 2025 год, освобождения от уплаты ЕСВ нет — как для общей системы, так и для плательщиков единого налога. Такое освобождение было введено на весь период военного положения и 12 месяцев после него, однако эта норма п. 9¹⁹¹ Заключительных и переходных положений Закона об ЕСВ приостановлена на 2026 год абз. 32 п. 3 Заключительных положений Закона о госбюджете (аналогичная ситуация была и в 2025 году). Соответственно, предприниматели в 2026 году обязаны уплачивать ЕСВ «за себя».

ЕСВ также уплачивают лица, которые принимают добровольное участие в системе общеобязательного государственного социального страхования, в частности члены личного крестьянского хозяйства, если они не относятся к лицам, подлежащим обязательному страхованию, домашние работники. Добровольно уплачивать взнос могут и лица, освобождённые от уплаты ЕСВ «за себя».

Обязаны также уплачивать ЕСВ:

предприятия, учреждения, организации, физические лица, использующие наёмный труд, — за лиц, получающих пособие по временной нетрудоспособности или пособие по беременности и родам;

воинские части и органы, выплачивающие денежное обеспечение, — за военнослужащих, полицейских, лиц рядового и начальствующего состава, а также лиц, проходящих срочную военную службу в ВСУ, других военных формированиях, СБУ, органах МВД, органах и подразделениях гражданской защиты;

МИД, уполномоченный орган Минобороны — за неработающего другого супруга работника дипломатической службы, который пребывает за границей по месту долгосрочной командировки такого работника (Порядок начисления и уплаты единого взноса за неработающего другого супруга работника дипломатической службы, находящегося за границей по месту долгосрочной командировки, постановление КМУ от 06.03.2019 № 164);

структурные подразделения по вопросам социальной защиты населения согласно постановлению КМУ от 02.03.2011 № 178: о за лиц, получающих пособие по уходу за ребёнком до достижения им 3-летнего возраста и/или при рождении ребёнка, усыновлении ребёнка; о патронатных воспитателей, родителей-воспитателей детских домов семейного типа, приёмных родителей, получающих денежное обеспечение; о одного из неработающих трудоспособных родителей, усыновителей, опекунов, попечителей, которые фактически ухаживают за ребёнком с инвалидностью, тяжело больным ребёнком, которому не установлена инвалидность; о неработающих трудоспособных лиц, осуществляющих уход за лицом с инвалидностью I группы или за пожилым лицом, которое по заключению медицинского учреждения нуждается в постоянном постороннем уходе либо достигло 80-летнего возраста, если такие неработающие трудоспособные лица получают пособие, надбавку или компенсацию.

Середню зарплату тепер визначаємо за місячний період, а не квартальний. Податкову декларацію теж не обов’язково подавати саме як квартальну. Ці зміни актуальні для критичних підприємств, які поновлюють свій статус. Не обійшлося без змін у строках, коли подавати заяву на анулювання відстрочки. Про зміни — в коментарі експерта

Кто освобождён от уплаты единого социального взноса

От уплаты ЕСВ «за себя» освобождаются ФЛП, «независимые» и члены фермерских хозяйств, которые:

получают пенсию по возрасту или за выслугу лет;

являются лицами с инвалидностью;

достигли пенсионного возраста и получают пенсию или социальную помощь (ч. 4 ст. 4 Закона об ЕСВ).

Лица, которые работают на условиях трудового договора или ГПД, занимают выборные должности, являются застрахованными лицами, однако ЕСВ за себя не уплачивают. Как отмечалось, за них ЕСВ уплачивает страхователь, то есть работодатель (его также называют налоговым агентом при уплате НДФЛ и военного сбора (ВС)).

Страхователи уплачивают ЕСВ на счета ЕСВ, предоставленные налоговыми органами и открытые в Казначействе, либо на единый счёт. В 2026 году счета для уплаты ЕСВ можно посмотреть на сайте ГНС или в Электронном кабинете.

ФЛП, «независимым», членам фермерских хозяйств, добровольно застрахованным лицам разрешено уплачивать ЕСВ наличными через банки или отделения связи, если у них нет банковского счёта либо они не используют единый счёт.

Также ЕСВ можно оплатить в иностранной валюте, но это касается только:

расположенных за пределами Украины предприятий, учреждений, организаций (в т. ч. международных) за работающих граждан Украины;

граждан Украины, работающих или постоянно проживающих за пределами Украины, согласно договорам о добровольном участии в системе общеобязательного государственного социального страхования — пенсионного страхования («добровольцы»).

Сроки уплаты единого социального взноса для каждого страхователя отдельно приведем в Таблице.

С 1 по 20 число месяца, следующего за кварталом, за который уплачивается единый взнос

в т. ч. при прекращении предпринимательской деятельности

Одноразово

В течение 30 календарных дней (к. дн.) со дня проведения государственной регистрации прекращения предпринимательской деятельности

Лицо, осуществляющее независимую профессиональную деятельность

Член фермерского хозяйства

За себя

Ежеквартально

С 1 по 20 число месяца, следующего за кварталом, за который уплачивается единый взнос

в т. ч. в случае снятия с учета плательщика ЕСВ

Одноразово

В течение 30 к. дн. со дня подачи в орган ГНС заявления о снятии с учета плательщика ЕСВ

Лицо, участвующее в системе общеобязательного государственного социального страхования

За себя

Ежемесячно

С 1 по 20 число месяца, следующего за месяцем, за который начислено ЕСВ

Одноразово

Срок уплаты ЕСВ за прошедшие месяцы определен в договоре

Работодатели из числа:

предприятий, учреждений, организаций, физлиц-предпринимателей и т.п.

За наемных работников, лиц, работающих по договорам ЦПХ

Ежемесячно

При каждой выплате аванса, зарплаты и в период с 1 по 20 число месяца, следующего за отчетным

горных предприятий

При каждой выплате аванса, зарплаты и в период с 1 по 28 число месяца, следующего за отчетным

Воинские части и органы, выплачивающие денежное довольствие

За лиц, получающих денежное довольствие

Ежемесячно

При каждой выплате денежного довольствия и в период с 1 по 20 число месяца, следующего за отчетным

За лиц, проходящих срочную военную службу

Структурные подразделения по социальной защите населения

За лиц, получающих помощь, надбавки, компенсации

Ежемесячно

При каждой выплате пособия, надбавки, компенсации и в период с 1 по 20 число месяца, следующего за отчетным

Для соблюдения срока уплаты ЕСВ нужно знать, какой день по Закону о ЕСВ сочтут днем уплаты. Таким днем есть:

день списания банком, небанковским предоставлятелем платежных услуг или органом Казначейства, суммы платежа со счета плательщика независимо от времени ее зачисления на указанные счета — в случае перечисления сумм ЕСВ со счета плательщика на соответствующие счета налогового органа или на единый счет;

день принятия к исполнению банком, небанковским предоставлятелем платежных услуг или другим участником платежной системы документа на обналичивание вместе с суммой средств в наличной форме — в случае если уплата ЕСВ осуществляется наличными;

день поступления средств на соответствующие реквизиты уплаты ЕСВ налоговых органов, открытые в Казначействе, — в случае уплаты ЕСВ в иностранной валюте.

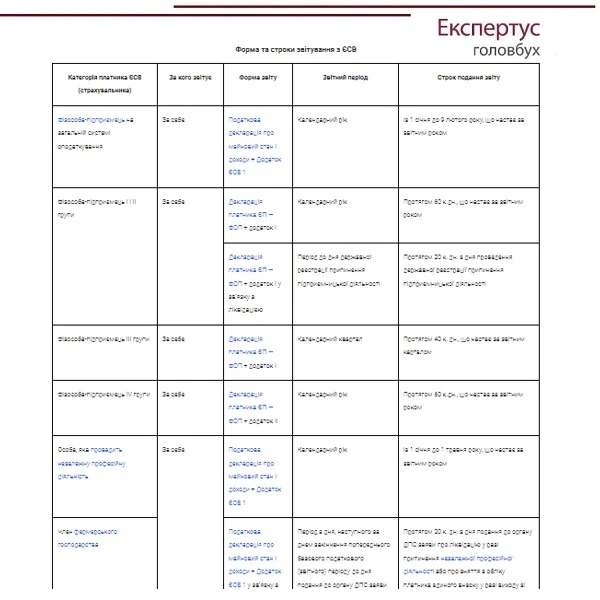

Отчётность по ЕСВ осуществляется в составе единых деклараций вместе с налогами — НДФЛ, военным сбором, единым налогом. Для ЕСВ в налоговых декларациях предусмотрен отдельный приложение, а в Налоговом расчёте это даже основная часть отчётности.

Таким образом, расчёт ЕСВ содержат следующие отчёты для:

налоговых агентов, в частности работодателей, по наёмным работникам и ГПД — Налоговый расчёт сумм дохода, начисленного (выплаченного) в пользу налогоплательщиков — физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса (он же — Налоговый расчёт, объединённая отчётность);

ФЛП-плательщиков единого налога групп 1–3 — Налоговая декларация плательщика единого налога физического лица — предпринимателя (для ЕСВ — раздел VII декларации и приложение 1);

ФЛП-плательщиков единого налога группы 4 — Налоговая декларация плательщика единого налога четвёртой группы (для ЕСВ — строка 17 декларации и приложение 2);

ФЛП на общей системе, «независимых», добровольных плательщиков — Налоговая декларация об имущественном состоянии и доходах.

Последняя имеет отдельные приложения для отчётности по ЕСВ для:

ФЛП на общей системе и «независимых» — приложение ЕСВ1 «Расчёт сумм начисленного дохода застрахованных лиц и суммы начисленного единого взноса»;