незалежний експерт із трудового законодавства, Слов'янськ

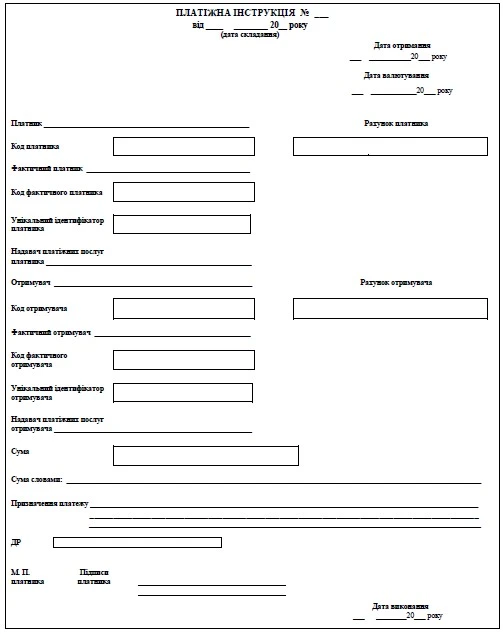

Платіжну інструкцію запровадили замість платіжного доручення. Тепер цей документ оформлюють лише з використанням номера рахунку у міжнародному форматі IBAN. Розбираємо, як правильно заповнити платіжну інструкцію, які реквізити вказати та на що звернути увагу, щоб уникнути помилок. Також наведемо приклад заповненого документа

Міжнародний номер IBAN: що це таке і для чого потрібен

Міжнародний номер банківського рахунку у форматі IBAN (= InternationalBank Account Number) складається з 29 цифр, що включають зокрема і 6 цифр коду МФО банку і 14 цифр самого номеру банківського рахунку. Наприклад, рахунок UA793052990000026002661176318, у якому:

UA — літерний код країни (Україна);

79 — контрольний код, який розраховується за спеціальним алгоритмом та слугує для унеможливлення помилок введення номерів. Він не залежить від банку, тобто в одному банку можуть бути рахунки з різними контрольними кодами;

305299 — код МФО банку (у цьому прикладі — це МФО АТ КБ «Приватбанк»);

00000 — технічні цифри (завжди нулі), доповнюють довжину рахунку до 29 знаків;

26002661176318 — безпосередньо сам номер рахунку (такий як був і раніше). Починається з перших 4-х цифр банківського плану рахунків (2600 — поточний рахунок суб’єкта господарювання), далі — контрольна цифра (2) та 9 цифр самого номера рахунку у банку (661176318).

Увага: код банку (МФО) входить до номера IBAN, тому цей реквізит у платіжці та інших документах зайвий.

Як заповнити основні реквізити платіжної інструкції

Вимоги до заповнення реквізитів платіжної інструкції містить уже згаданий Додаток Інструкції № 163 («Указівки щодо заповнення реквізитів платіжної інструкції, оформленої в паперовій або електронній формі»).

Зазначається дату у форматі цифрами ДД/ММ/РРРР або ДД/місяць словами/РРРР

«22.01.2026 р.» або 22 січня 2026 р.»

Платник

Вказується повне або скорочене найменування підприємства (установи), яке міститься в Єдиному державному реєстрі (ЄДР). Воно має співпадати з карткою, в якій подавалися зразки підписів.

Вказується повне прізвище, ім’я, по-батькові (ПІБ), якщо платник — фізична особа (так, як зазначено у паспорті)

«Товариство з обмеженою відповідальністю «Едельвейс» або ТОВ «Едельвейс»

Код платника

Код ЄДРПОУ (для юросіб) чи реєстраційний (обліковий) номер платника податку (для фізосіб). Для юросіб — це 8-значний код, для фізосіб — 10-значний. Перевірити можна за тим же ЄДР

«12345678»

Унікальний ідентифікатор платника

Цього реквізиту може не бути, але тоді замість нього обов’язково мають бути найменування/прізвище, власне ім’я, по батькові (за наявності), код платника та номер його рахунку

певний код, який визначений надавачем платіжних послуг платника

Фактичний платник

Заповнюється аналогічно платнику. Це може бути інша особа, ніж платник, якщо її зобов'язання виконує сам платник шляхом ініціювання платіжної операції зі свого рахунку, тобто платник сплачує зі свого рахунку за фактичного платника.

Якщо фактичний платник та платник співпадають, то даний реквізит, як правило, відсутній

аналогічно реквізитам платника

Код фактичного платника

Надавач платіжних послуг платника

Зазначається найменування банку (філії) платника. Місцезнаходження (населений пункт) уже не потрібно. Можна вказувати скорочене найменування банку, якщо платіжна інструкція складається в електронній формі. Дані можна звірити за тим же ЄДР. Заголовні букви чи ні — це значення не має

«АКЦІОНЕРНЕ ТОВАРИСТВО КОМЕРЦІЙНИЙ БАНК «ПРИВАТБАНК» (повне) або «АТ КБ «ПРИВАТБАНК» (скорочене)

Рахунок платника

Зазначається номер рахунка в банку за стандартом IBAN, з якого перераховуватимуться кошти

«UA793052990000026002661176318»

Отримувач

Вказується повне або скорочене найменування підприємства (установи), яке міститься в Єдиному державному реєстрі (ЄДР).

Вказується повне ПІБ за паспортом, якщо отримувач — фізична особа (так, як зазначено у паспорті)

«Товариство з обмеженою відповідальністю «Едельвейс» або ТОВ «Едельвейс»

Код отримувача

Код ЄДРПОУ (для юросіб) чи реєстраційний (обліковий) номер платника податку (для фізосіб)

«12358134»

Унікальний ідентифікатор отримувача

Цього реквізиту може й не бути, але тоді обов’язково мають бути зазначені найменування/прізвище, власне імʼя, по батькові (за наявності), код фактичного отримувача

певний код, який визначений надавачем платіжних послуг отримувача

Фактичний отримувач

Заповнюється аналогічно отримувачу. Фактичний отримувач — це особа, якій з настанням відповідних підстав отримувач перерахує кошти на рахунок. При цьому зобов’язання може виконуватися перед іншою особою — отримувачем. Наприклад, ТОВ А доручило отримати кошти дочірній компанії — ТОВ Б, але договір вважається виконаним перед ТОВ А, хоча ТОВ Б — фактичний отримувач коштів.

Якщо фактичний отримувач та отримувач співпадають, то даний реквізит, як правило, відсутній

аналогічно реквізитам отримувача

Код фактичного отримувача

Надавач платіжних послуг отримувача

Зазначається найменування банку (філії) платника. Місцезнаходження (населений пункт) уже не потрібно

«АКЦІОНЕРНЕ ТОВАРИСТВО «РАЙФФАЙЗЕН БАНК АВАЛЬ» (повне) або «АТ «РАЙФФАЙЗЕН БАНК АВАЛЬ» (скорочене). Для податкових платежів: «Казначейство України (ЕАП)»

Рахунок отримувача

Зазначається номер рахунка в банку за стандартом IBAN, з якого перераховуватимуться кошти

«UA813003350000026001751189415»

Сума

Вказується сума платежу і через кому («,») копійки. Якщо сума ціла, то обов’язково — копійки «00»

«24000,00»

Сума словами

Сума обов’язково пишеться з великої літери. Вказується «грн», «коп.» — можна скорочувати. Копійки ставляться цифрами. Сума словами має відповідати сумі цифрами. Якщо платіж тільки в копійках, то пишемо «Нуль грн 25 коп.» тощо. Замість «грн» можна писати також «гривня», «гривні», «копійки», «копійок».

У платіжній інструкції в електронній формі реквізит «Сума словами» не заповнюється

«Двадцять чотири тисячі грн 00 коп.»

Призначення платежу

Призначення платежу має співпадати з документами під дану господарську операцію (договір купівлі-продажу) тощо. Щодо платежів з придбання товарів, робіт, послуг, то у платників ПДВ вказується суму ПДВ і його ставку, що треба для податкового обліку, наприклад у ситуації перерахування авансу.

Якщо заповнюється платіжка на оплату податків і зборів, то використовується спеціальний синтаксис, який визначений наказом Мінфіну від 22.03.2023 № 148

«Попередня оплата товару згідно договору купівлі-продажу № 117 від 19.05.2025, у т.ч. ПДВ 20% — 4000,00 грн»

Підписи платника, М.П.

Підписи й печатка (за наявності) використовуються у стандартному порядку. Підписи мають відповідати тим, які були попередньо подані банку у картці з переліком підписів осіб, які можуть розпоряджатися рахунком

як правило, підписи і печатка (за наявності) використовуються електронні

Дата валютування у платіжній інструкції: що означає і як визначити

Окрім вищенаведених реквізитів, ще є й один малознайомий реквізит — «Дата валютування» (як правило, зазначається під датою отримання банком платіжної інструкції, «Дата отримання»). Це дата, на яку платник бажає, щоб банк списав кошти з рахунку (відтермінування платежу). Наприклад, платіжна інструкція подається 22.01.2026, але платіж треба здійснити 25.01.2026.