Суб’єкти господарювання, які планують відмовитися від спрощенки з ІI кварталу 2026 року можуть подати Заяву особисто, поштою, електронними засобами чи через держреєстратора

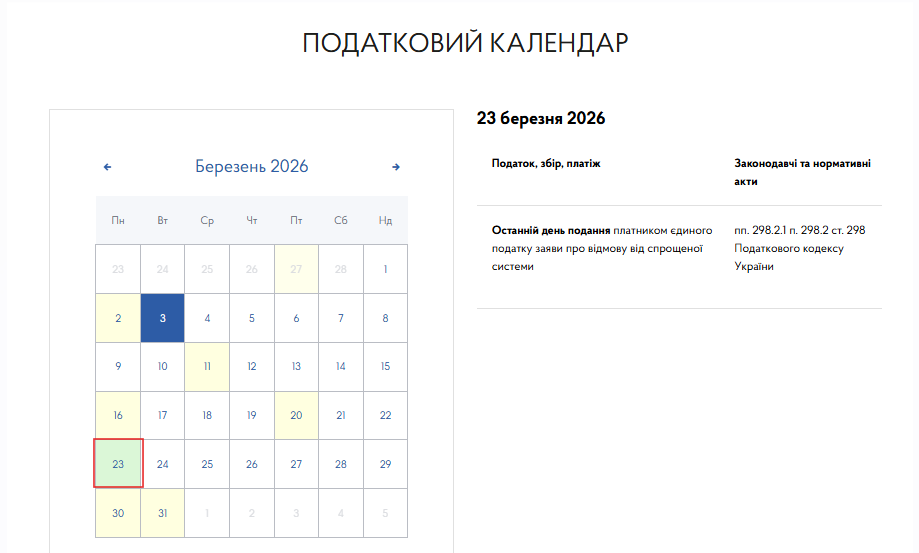

Для відмови від спрощеної системи оподаткування суб’єкт господарювання має подати до контролюючого органу заяву не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року). Тобто, подати заяву про відмову з ІI кварталу 2026 року від спрощеної системи оподаткування платник єдиного податку повинен 21.03.2026. Оскільки це вихідний день (субота), то подати заяву можна до 23 березня 2026 року (включно).

Це підтверджує й податковий календар ДПС на березень, розміщений на її офіційному сайті.

Одночасно інформуємо, що норми Податкового кодексу України (ПК) не передбачають можливості відкликання фізичними особами — підприємцями поданих ними заяв про застосування спрощеної системи оподаткування.

Нагадуємо, порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої — третьої груп здійснюється відповідно до підпунктів 298.1.1 — 298.1.4 ПК. Для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси заяву (пп. 298.1.1 ПК).

Заява подається за вибором платника податків, якщо інше не передбачає ПК, в один з таких способів:

- особисто платником податків або уповноваженою на це особою;

- надсилається поштою з повідомленням про вручення та з описом вкладення;

- засобами електронного зв’язку в електронній формі з дотриманням вимог Законів України «Про електронні документи та електронний документообіг» від 22.05.2003 № 851-ІV та «Про електронні довірчі послуги» від 05.10.2017 № 2155-VIII;

- держреєстратору під час держреєстрації створення юридичної особи або державної реєстрації фізичної особи — підприємця. Відповідна заява або відомості передають до контролюючих органів у порядку, встановленому Законом України «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань» від 15.05.2003 № 755-IV.

Ліквідаційний звіт ФОПа на єдиному податку

Зареєстровані в установленому порядку фізичні особи — підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація.

Зареєстровані в установленому законом порядку суб’єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату ПДВ, вважаються платниками єдиного податку з дня їх державної реєстрації.

За інформацією ДПС

У 2026 році перехід ФОП на загальну систему може бути як вимушеним, так і добровільним. Причини — перевищення ліміту доходу для 3-ї групи ЄП, заборонені види діяльності або негрошові розрахунки. Розглянемо, коли саме доведеться змінити систему оподаткування, як подати заяву та у яких випадках така зміна може бути вигідною

Спрощена система вигідна тим підприємцям і підприємствам, які мають незначні витрати у порівнянні з доходами. На спрощеній системі сплачують єдиний податок. Для того, щоб отримати таку можливість, потрібна заява про застосування спрощеної системи оподаткування. Як заповнюється заява про застосування спрощеної системи оподаткування, коли, куди та як її подати, приклад заповнення заяви на спрощену систему оподаткування — усе це знайдете у консультації

Якими можуть бути причини відмови від спрощеної системи оподаткування, у які терміни таку відмову можна зробити, якою є форма заяви про відмову від спрощеної системи оподаткування та як її заповнити – у консультації

Міграція між загальною та спрощеною системами оподаткування спричиняє чимало питань. Які звіти треба подати підприємцю, який припиняє свою діяльність, є платником єдиного податку, але має впродовж року минуле на загальній системі — відповідаємо

Багато платників хоче залишитися спрощенцем після скасування 2% єдиного податку з 1 липня. Розглянемо, чи всі можуть на це розраховувати і як подати заяву тим, хто має таке право. Додаємо зразки заяв