Якими можуть бути причини відмови від спрощеної системи оподаткування, у які терміни таку відмову можна зробити, якою є форма заяви про відмову від спрощеної системи оподаткування та як її заповнити – у консультації

Чи можна добровільно відмовитися від спрощеної системи

Так, можна. Спрощена система з єдиним податком (ЄП) залишається вигідною для ведення господарської діяльності як фізосіб (групи 1, 2, 3), так і юросіб (група 3). А ще є група 4 для сільськогосподарників, на якій оподаткування взагалі не залежить від отримуваного доходу, а лише від площ земельних ділянок. Спрощена система дає можливість зекономити на податках за звичайних умов.

Однак відмова від єдиного податку може бути:

- вимушеною – через невиконання умов спрощеної системи у поточному податковому періоді;

- добровільною – коли на майбутнє вже заплановані зміни, які не відповідають умовам спрощеної системи. Або ж з економічних міркувань, коли діяльність є збитковою й вигідніше бути платником податків загальної системи.

Що є результатом відмови від спрощеної системи оподаткування

Результатом відмови є виключення суб’єкта господарювання, який подав відповідну заяву, з реєстру платників єдиного податку. Як наслідок, суб’єкт господарювання потрапляє на загальну систему оподаткування (сплата ПДФО 18% та військового збору 1,5% – для ФОП, податку на прибуток 18% – для юросіб).

Заява про відмову від спрощеної системи оподаткування: терміни подання

Щодо строків подання заяви про відмову від спрощеної системи є декілька варіантів. В усіх випадках, коли Податковий кодекс України (далі – ПК) не визначає особливі терміни використовується загальний термін з підпункту 298.2.1 ПК, наприклад під час перевищення лімітів єдинниками-юрособами.

ТЕРМІНИ ПОДАЧІ ЗАЯВИ ПРО ВІДМОВУ ВІД СПРОЩЕНОЇ СИСТЕМИ ОПОДАТКУВАННЯ |

Термін подачі заяви | Пояснення – ким та у яких ситуаціях застосовується цей термін |

загальний термін |

не пізніше ніж за 10 к. днів до початку нового кварталу (пп. 298.2.1 ПК) | Цей термін використовується при добровільній відмові від спрощеної системи ФОП і юрособами, а також в усіх випадках, коли ПК не встановлює особливих термінів. Наприклад, аби відмовитися від спрощеної системи: - з І кварталу – подати заяву треба до 21 грудня (включно);

- з II кварталу – заяву до 21 березня (включно);

- з III кварталу – заяву до 20 червня (включно);

- з IV кварталу – заяву до 20 вересня (включно).

Приклад визначення дати подачі заяви для цього терміну є у роз’ясненні ГУ ДПС у Київській області |

особливі терміни |

не пізніше 20-го числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу (пп. «1», пп. «2» та пп. «3» п. 293.8 ПК) | Призначений для ФОП-єдинників груп 1, 2 та 3 у ситуації, якщо вони перевищили ліміти за обсягом доходу для відповідної групи, – тоді вони мають з наступного календарного кварталу за заявою: - перейти на застосування ставки ЄП вищої для них групи;

- або відмовитися від застосування спрощеної системи оподаткування, тобто перейти на загальну.

Про це ж говориться й у роз’ясненні ДПС. Наприклад, якщо перевищення сталося: - у І кварталі – подати заяву треба до 21 грудня (включно);

- у II кварталі –до 21 березня (включно);

- у III кварталі – до 20 червня (включно);

- у IV кварталі – до 20 вересня (включно).

Якщо заяву не подати, то за результатами податкової перевірки та складеного акта перевірки може бути примусовий перехід з 01-го числа місяця, наступного за податковим (звітним) кварталом, у якому відбулося таке перевищення (див. пп. «1» пп. 298.2.3 ПК). З цього числа будуть нараховані і податки за правилами загальної системи з відповідними штрафними санкціями (штраф, пеня) |

не пізніше ніж за 15 к. днів до початку наступного календарного кварталу (пп. «5» п. 293.8 ПК) | Призначений для ФОП і юросіб групи 3 (ставка ЄП 3%). У разі анулювання реєстрації платника ПДВ єдинники зобов’язані за заявою: - перейти на сплату ЄП за ставкою 5% (для єдинників групи 3);

- або відмовитися від застосування спрощеної системи оподаткування

|

Чи треба подавати заяву, якщо відмова від спрощеної системи вимушена

Так, треба. Інакше, податківці самостійно переведуть такого єдинника на загальну систему, але вже після податкової перевірки й на підставі акта перевірки. Така перевірка може бути проведена не одразу, а через певний час. Особа увесь цей час буде вважатися єдинником, так як не вилучена з реєстру платників єдиного податку. Однак на підставі акта перевірки колишній вже єдинник стає загальником з 1-го числа місяця, що настає за кварталом, у якому допущене таке порушення (п. 299.11 ПК), тобто «заднім» числом. Як наслідок, усі доходи, які отримані після дати анулювання реєстрації платника єдиного податку, мають бути оподатковані на правилами загальної системи.

Перейти можна як із загальної системи оподаткування на спрощену, так і навпаки. Супроводжують це перехідні операції, коли частина операції, як-от відвантаження товару, відбувається за однієї системи оподаткування, а оплата — вже за іншої. Розповімо, як їх оподатковувати єдиним податком, податком на прибуток і ПДВ

Форма заяви про відмову від спрощеної системи

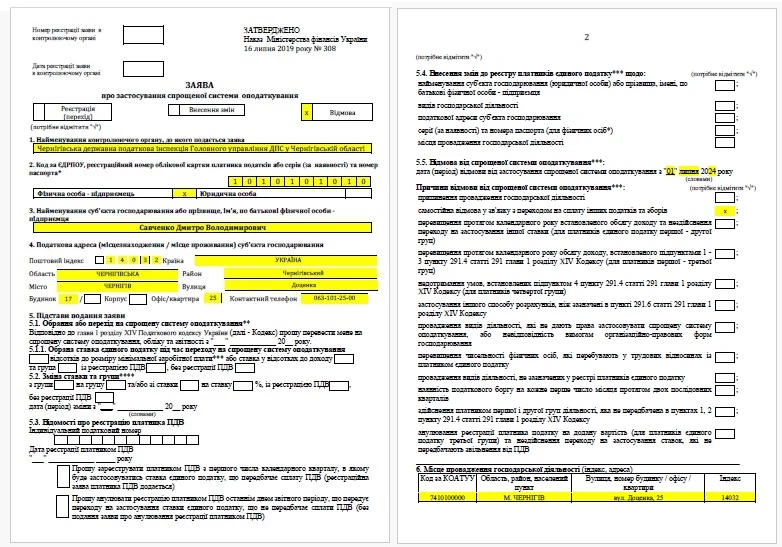

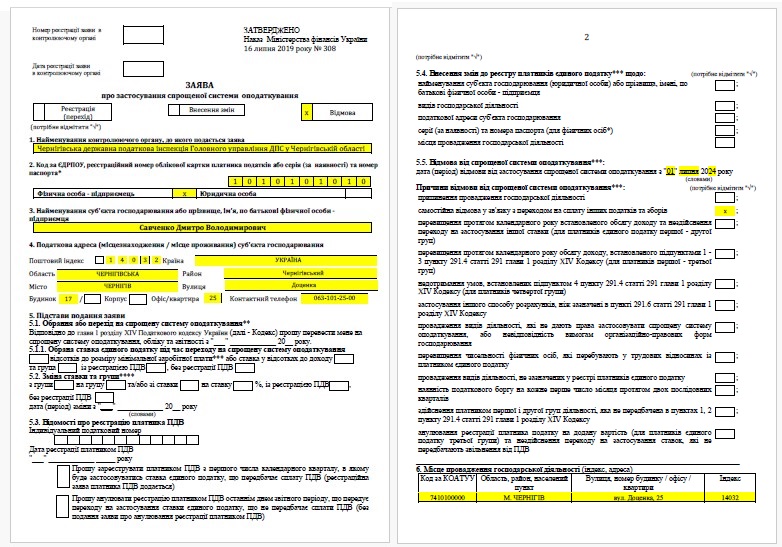

Якоїсь спеціальної форми заяви для відмови від спрощеної системи немає. Тож, аби відмовитися від єдиного податку, треба подати Заяву про застосування спрощеної системи оподаткування за формою з накау Мінфіну від 16.07.2019 № 308. Це та сама заява, яка подається й при реєстрації єдинником. У бланку заяви у верхній частині є поле «Відмова». В Електронному кабінеті форму цієї заяви можна знайти в меню «Введення звітності» за кодом форми F0102003 – для ФОП і J0102003 – для юросіб.

Як заповнити заяву про відмову від спрощеної системи оподаткування

Коли заповнюєте заяву на спрощену систему оподаткування в електронному кабінеті, слід звернути увагу на таке:

- позначка «х» вгорі у полі «Відмова». Саме ця позначка є визначальною, оскільки бланк заяви універсальний і використовується також і під час реєстрації, переході в іншу групу, і під час внесення змін;

- поле 1 – найменування органу ДПС, до його подається Заява. За замовчуванням це та податкова, яка для платника є основним місцем обліку. Однак, якщо основне місце обліку змінилося, то тоді у заяві вказується нове місце обліку. Тобто інша податкова, ніж та, що була у заяві на перехід (роз’яснення ДПС 107.01.01 ЗІР);

- вказується дата відмови від ЄП – незалежно від того, чи є така відмова добровільною чи вимушеною;

- обов’язково знаком «х» позначається причина відмови;

- інші дані, наприклад щодо КВЕД можна скопіювати з облікової картки платника податку в Електронному кабінеті. Вказуємо всі зареєстровані КВЕД. Однак, якщо якийсь буде пропущений, то скоріш за все це не буде перепоною до вилучення з реєстру платників єдиного податку.

Розрахунок доходу до заяви про відмову не подається.

Причини відмови від спрощеної системи оподаткування у заяві

Можливі причини відмови від спрощеної системи, які використовуються під час складання заяви, узагальнюємо у таблиці.

ПРИЧИНИ ВІДМОВИ ВІД СПРОЩЕНОЇ СИСТЕМИ ОПОДАТКУВАННЯ |

Причина | Пояснення |

добровільний перехід |

припинення провадження господарської діяльності | У цій ситуації насправді заява не потрібна – хоча така причина й існує у заяві про відмову від спрощеної системи. Податківці самі визнають, що «у разі прийняття рішення про припинення підприємницької діяльності ФОП – платник єдиного податку не подає заяву про відмову від спрощеної системи оподаткування» (роз’яснення Головного управління ДПС у м. Києві). Доцільність вказання у заяві такої причини може бути хіба що у ситуації, коли ФОП згортає свою діяльність поступово і бажає певний час у кінці свої господарської діяльності побути на загальній системі – однак така ситуація рівносильна самостійній відмові, тобто можна обрати наступну причину, яка у заяві розташована нижче |

самостійна відмова у звʼязку з переходом на сплату інших податків та зборів | єдинник може забажати загальну систему оподаткування, наприклад, з причини необхідності: - застосування бартерної форми розрахунку;

- нових видів діяльності;

- збитковості діяльності;

- очікуваного перевищення ліміту за обсягом доходу тощо

|

вимушений перехід |

перевищення впродовж календарного року ліміту за обсягом доходу для відповідної групи та нездійснення переходу на застосування іншої ставки (для платників ЄП групи 1 та 2) (див. пп. «1» пп. 298.2.3 ПК) | у 2024 році ліміти за обсягом доходу становлять для групи: - 1 – 1 185 700 грн (167 мінімальних зарплат на 01.01);

- 2 – 5 921 400 грн (834 мінімальні зарплати на 01.01)

|

перевищення впродовж календарного року загального ліміту за обсягом доходу (для платників ЄП груп 1, 2 та 3) (пп. «1»-«3» пп. 291.4 ПК) (див. пп. «2» і пп. «3» пп. 298.2.3 ПК) | у 2024 році ліміти за обсягом доходу для групи 3, який є загальним для всієї спрощеної системи, становить 8 285 700 грн (1167 мінімальних зарплати на 01.01) |

недотримання сільськогосподарських» умов, зокрема сільськогосподарської частки (для платників групи 4) (пп. «4» п. 291.4 ПК) | Серед цих умов для юросіб – частка сільськогосподарського товаровиробництва ≥ 75%. Щодо ФОП, то вони: - провадять діяльність виключно в межах фермерського господарства;

- здійснюють виключно вирощування, відгодовування сільськогосподарської продукції, збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

- не використовують працю найманих осіб;

- членами фермерського господарства є лише члени сім’ї;

- площа сільськогосподарських угідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства становить > 0,5 га, але не ≤ 20 га сукупно

|

застосування іншого способу розрахунків, ніж дозволені для спрощеної системи (п. 291.6 ПК) (див. пп. «4» пп. 298.2.3 ПК) | розрахунки повинні здійснювати виключно в грошовій формі – готівковій або безготівковій (у т.ч. з використанням електронних грошей), тобто забороненими є бартер та інші негрошові форми, наприклад розрахунок векселями |

провадження видів діяльності, які не дають права застосовувати спрощену систему оподаткування, або невідповідність вимогам організаційно-правових форм господарювання (див. пп. «5» пп. 298.2.3 ПК) | наприклад, заборонена для єдинників діяльність з обміну іноземної діяльності, організація азартних ігор (див. перелік у п. 291.5 ПК) |

перевищення чисельності фізосіб, які перебувають у трудових відносинах із платником ЄП (див. пп. «6» пп. 298.2.3 ПК) | обмеження за чисельністю для кожної групи такі: - 1 – осіб;

- 2 – 10 осіб;

- 3 – без обмежень;

- 4 (ФОП, фермерське господарство) – члени сім’ї;

- 4 (юрособа) – без обмежень

|

провадження видів діяльності, не зазначених у реєстрі платників ЄП (див. пп. «7» пп. 298.2.3 ПК) | діяльність за незареєстрованим кодом КВЕД загрожує позбавленням права перебувати на спрощеній системі оподаткування навіть, якщо такий код КВЕД дозволений для спрощенців |

наявність податкового боргу на кожне 1-е число місяця впродовж 2-х послідовних кварталів (див. пп. «8» пп. 298.2.3 ПК) | мова йде про податковий борг, який більший 180 неоподатковуваних мінімумів доходів громадян (це 3060 грн) (п. 59.1 ПК) – таке уточнення містить пп. «8» пп. 298.2.3 ПК |

здійснення платником групи 1 та 2 діяльності, яка не передбачена в пп. «1», «2» п. 291.4 ПК (див. пп. «8» пп. 298.2.3 ПК) | наприклад, надання: - послуг, які не входять до переліку побутових, – для групи 1;

- будь-яких послуг неплатникам ЄП – для групи 1 та 2

|

анулювання реєстрації платника ПДВ (для платників ЄП групи 3) та нездійснення переходу на застосування ставок, які не передбачають звільнення від ПДВ | не передбачають сплату ПДВ групи 1, 2, а також група 3 зі ставкою ЄП 5% |

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Приклад заповнення заяви про відмову від спрощеної системи оподаткування

Наводимо зразок заповненої заяви про відмову від спрощеної системи. У такому разі причиною відмови є добровільне бажання перейти на загальну систему оподаткування.

СКАЧАТИ ЗРАЗОК