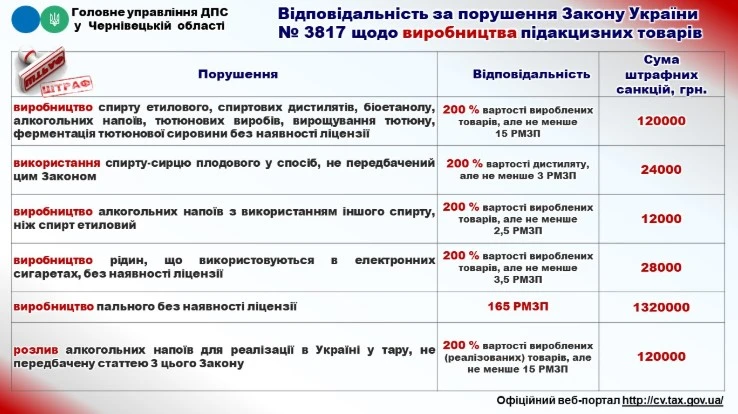

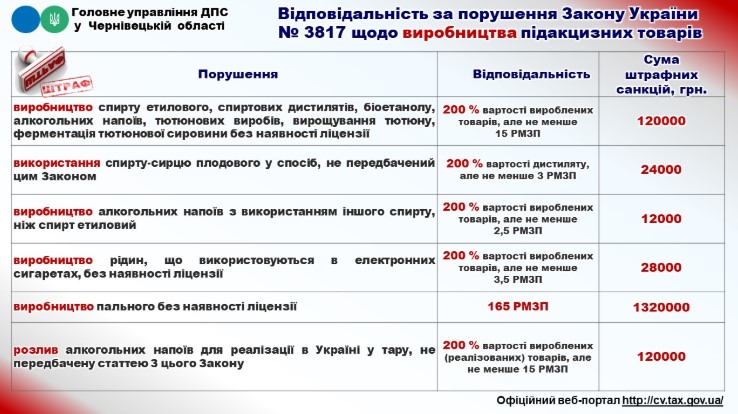

Податківці підготували зручні довідники зі штрафними санкціями за порушення Закону України від 18.06.2024 № 3817-ІХ щодо виробництва та обігу підакцизних товарів

Відповідальність за порушення щодо виробництва, обігу та зберігання спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального визначили статтею 73 Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального» від 18.06.2024 № 3817-ІХ; далі — Закон № 3817.

Закон України від 19.12.1995 № 481/95-BP, який регулював виробництво і обіг спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовують в електронних сигаретах, та пального з 1 січня 2025 року втратив чинність.

З 1 січня 2025 року за вчинені правопорушення до суб’єктів господарювання застосовують фінансові санкції у вигляді штрафу. Для обрахунку штрафних санкцій, передбачених статтею 73 Закону № 3817, використовують розмір мінімальної заробітної плати, встановлений законом на 1 січня звітного (податкового) року, в якому виявили порушення.

З 1 січня 2025 року мінімальна заробітна плата у місячному розмірі становить 8 000 грн (ст. 8 Закону України «Про Державний бюджет України на 2025 рік» від 19.11.2024 № 4059-IX).

За інформацією ДПС у Чернівецькій області

Затримка заробітної плати — це порушення трудового законодавства, за яке передбачено штраф. Поговоримо про розмір штрафу за несвоєчасну виплату зарплати у 2026 році, та коли вдасться уникнути покарання

Роботодавці часто стикаються з перевірками ТЦК. Однак які порушення можуть коштувати підприємству десятки тисяч гривень? Як уникнути штрафів? У статті розбираємо, хто несе відповідальність, коли можливі перевірки без попередження та чи підсумовують штрафи за кожне порушення

Кожен платник податків знає про свій обов’язок самостійно сплачувати податки та збори у строки і в розмірах, встановлених Податковим кодексом. Порушника законодавчих вимог карають накладенням фінансових санкцій — штрафу і пені. Про те, як нараховується пеня за несвоєчасну сплату податку та приклад розрахунку пені за несвоєчасну сплату податку — у статті

За боргами слід платити, взяті зобов’язання виконувати. Штраф, пеня, неустойка — це покарання за невиконання свого обов’язку. Окрім них є й відшкодування інших втрат, яких зазнала друга сторона, наприклад, інфляції. Як же відобразити в обліку штрафи й пеню, що виникають за господарськими договорами, а також під час сплати податків і зборів — у консультації

Розглянемо, яка відповідальність передбачена за несплату ЄСВ чи неподання звітності, як уникнути штрафів і що робити, якщо уже отримали штраф