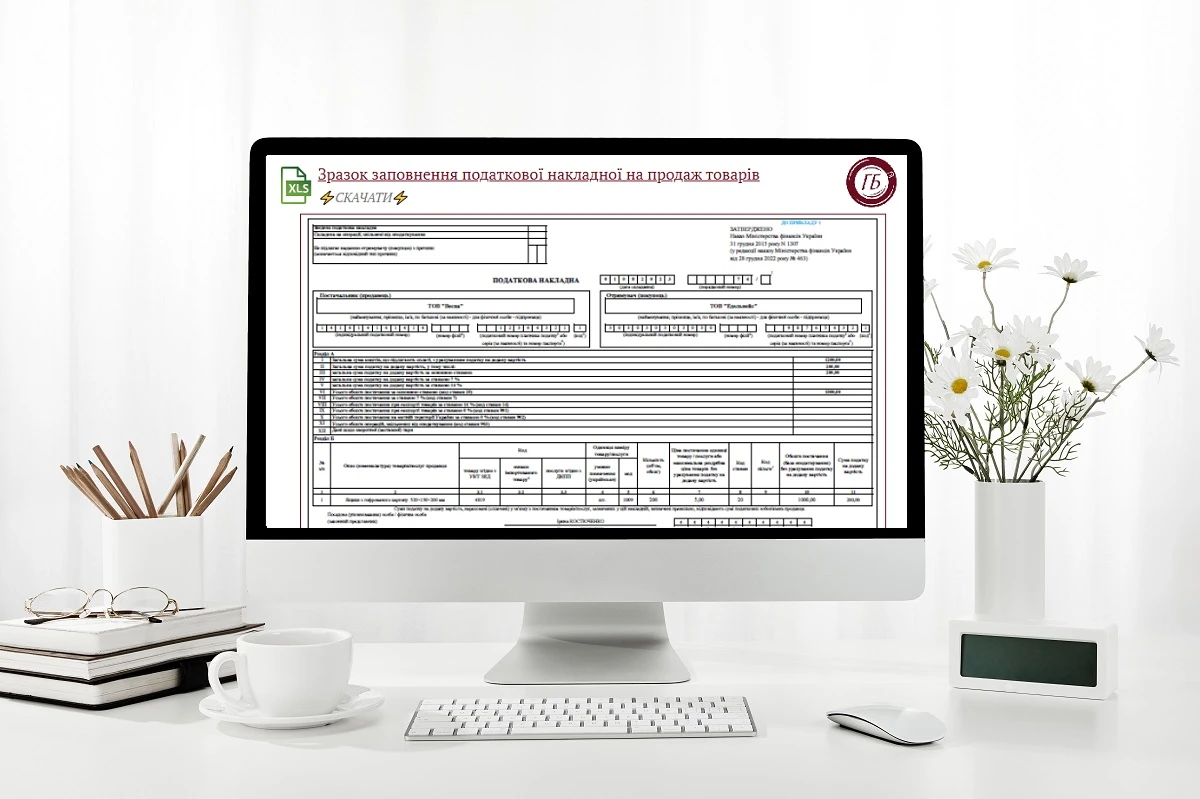

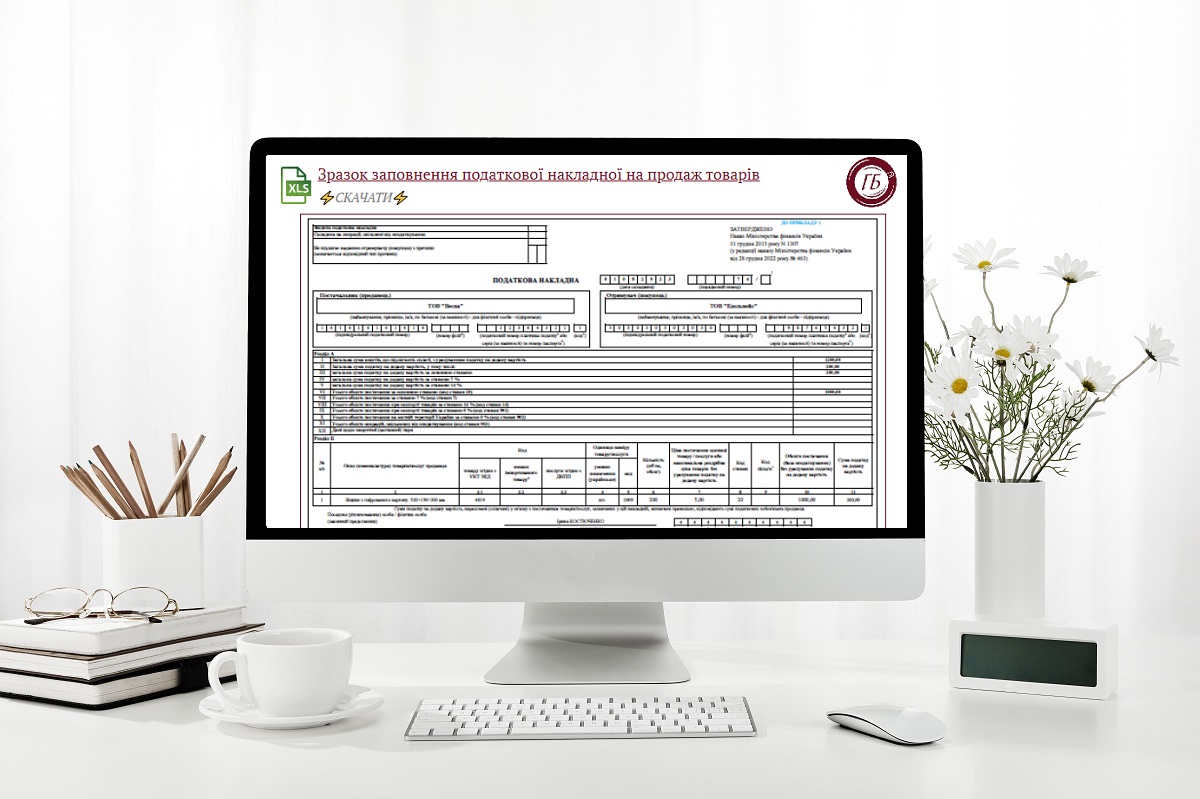

Податкова накладна підтверджує факт виникнення податкового зобов'язання або податкового кредиту. Податківці нагадали, які обов’язкові реквізити зазначати в окремих рядках податкової накладної

У податковій накладній (ПН) зазначайте в окремих рядках такі обов’язкові реквізити:

- порядковий номер ПН;

- дату складання ПН;

- повну або скорочену назву, зазначену у статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник ПДВ, — продавця товарів/послуг;

- податковий номер платника (продавця та покупця). У разі постачання/придбання філією (структурним підрозділом) товарів/послуг, яка фактично є від імені головного підприємства — платника податку стороною договору, у ПН, крім податкового номера платника податку додатково зазначається числовий номер такої філії (структурного підрозділу);

- повну або скорочену назву, зазначену в статутних документах юридичної особи або прізвище, ім’я та по батькові фізичної особи, зареєстрованої як платник ПДВ, — покупця (отримувача) товарів/послуг;

- опис (номенклатуру) товарів/послуг та їх кількість, обсяг. У ПН, що складаєте за операціями з вивезення товарів за межі митної території України, зазначайте ті одиниці виміру товарів, які застосовуєте при оформленні митної декларації на такі товари;

- ціну постачання без урахування податку;

- ставку податку та відповідну суму податку в цифровому значенні;

- загальну суму коштів, що підлягають сплаті з урахуванням податку;

- код товару згідно з УКТ ЗЕД, для послуг — код послуги згідно з Державним класифікатором продукції та послуг. Платники податків, крім випадків постачання підакцизних товарів та товарів, ввезених на митну територію України, мають право зазначати код товару згідно з УКТ ЗЕД або код послуги згідно з Державним класифікатором продукції та послуг неповністю, але не менше ніж чотири перших цифри відповідного коду;

- індивідуальний податковий номер;

- дату та номер митної декларації (зазначайте у разі складання ПН за операціями з вивезення товарів за межі митної території України);

- дату та номер договору (контракту) (зазначайте у разі складання ПН за операціями з вивезення товарів за межі митної території України). У ПН, що складаєте за операціями з вивезення товарів за межі митної території України на підставі форвардного контракту, зазначайте відповідну відмітку про форвардний контракт (п. 201.1 Податкового кодексу України).

За інформацією ДПС в Одеській області

Таблиця даних платника податків — це та додаткова інформація, яку подає платник ПДВ з метою убезпечити себе від блокування податкової накладної чи розблокувати таку, якщо її реєстрація уже призупинена. Сьогодні в консультації про нюанси заповнення та подання цього документа з урахуванням останніх роз’яснень ДПС.

Оновлена система моніторингу податкових накладних попри воєнний стан працює, результатом чого можливе блокування податкової накладної чи розрахунку коригування. У консультації експерта про те, як відбувається блокування накладних з урахуванням останніх змін

У статті з’ясуємо, як заповнити розрахунок коригування до податкової накладної, коли повертають товари або аванс

Виробничий календар на червень 2026 та податковий календар на червень допоможуть бухгалтеру вчасно подати звітність та сплатити податки

У консультації про особливості зведених податкових накладних та їхні типи, про компенсуючі податкові накладні та накладні на безперервні й ритмічні поставки, про податкові накладні на мінімальну базу, а також приклади зведених податкових накладних