експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Оновлена система моніторингу податкових накладних попри воєнний стан працює, результатом чого можливе блокування податкової накладної чи розрахунку коригування. У консультації експерта про те, як відбувається блокування накладних з урахуванням останніх змін

Заповнимо зразки податкових накладних на послуги ЗОЗ: медичні й організаційні; звільнені й оподатковувані ПДВ; для фізичних або юридичних осіб. Добірка правил нагадуватиме про принципові моменти й допомагатиме не помилитися в реквізитах

Серед наслідків блокування ПН або розрахунків коригування (РК) до них для постачальника:

можлива поява ∑Перевищ. Причина — навіть якщо ПН була заблокована й незареєстрована у ЄРПН постачальнику все одно треба визнати податкове зобов’язання у декларації. Як наслідок, зменшується ПДВ-ліміт (див. п. 2001.3 ПК);

проблема виникне, якщо треба буде зменшити податкове зобов’язання через розрахунок коригування. Для цього треба вже зареєстрована ПН;

репутаційні втрати. З таким постачальником можуть перестати працювати.

Наслідки для покупця також є:

проблема з податковим кредитом, адже для його формування треба зареєстрована ПН. Показати податковий кредит можна буде лише у періоді розблокування ПН;

можлива недостатність ліміту реєстрації. Податковий кредит за зареєстрованою ПН збільшує ліміт реєстрації. Однак немає ПН, немає й збільшення ліміту, що може створювати проблеми покупцю.

Перед розглядом роботи СМКОР спершу розглянемо останні зміни до Порядку № 1165.

Останні зміни у критеріях блокування

Останні зміни до Порядку № 1165 були внесені ще постановою КМУ від 26.08.2025 № 1048 (далі — Постанова № 1048, набула чинності 27 вересня 2025 року). Дані зміни зачепили параметри роботи СМКОР, зокрема:

ознаки безумовної реєстрації;

деякі з показників позитивної історії,

критерії ризиковості операцій.

З того часу змін не було. Існуючі етапами перевірки ПН розглянуто вже з урахуванням змін з Постанови № 1048.

Алгоритм заповнення зведених ПН на ритмічні постачання платникові та неплатникові ПДВ, на суму перевищення мінбази, на компенсувальні податкові зобов’язання

За правилами Порядку № 1165 кожна податкова накладна (ПН) і розрахунок коригування (РК) проходять такі етапи перевірки у системі моніторингу критеріїв оцінки ризиків (СМКОР). Ці правила діють для всіх ПН, крім ПК/РК на вивіз товарів у режимі експортного забезпечення відповідно до вимог ст. 192 Закону «Про зовнішньоекономічну діяльність» від 16.04.1991 № 959 (далі — Закон про ЗЕД).

Підготовчий етап. Перевірка правильності складання ПН/РК: дотримання формату, заповнення усіх обов’язкових реквізитів, правильний формат електронного підпису, чинність кваліфікованого електронного підпису, реєстрація осіб платниками ПДВ, перевірка достатності реєстраційного ліміту, наявність відомостей у ПН, яка коригується (п. 12 Порядку ведення ЄРПН, що затверджений постановою КМУ від 29.12.2010 № 1246, далі — Порядок № 1246).

якщо виявлено порушення → НЕПРИЙНЯТТЯ ПН/РК (відповідна квитанція)

↓якщо попередня перевірка пройдена

ЕТАП 1. Перевірка на ознаки безумовної реєстрації (п. 3 Порядку № 1165)

якщо дотримується хоча б одна («так» ) → РЕЄСТРАЦІЯ

якщо ПН/РК не підпадає під жоден («ні» ) → РЕЄСТРАЦІЯ

якщо виконується хоча б один («так» ) → БЛОКУВАННЯ

↓

3 можливі квитанції щодо ПН/РК від ЄРПН

(п. 13 Порядку № 1246)

квитанція неприйняття (ПН/РК не пройшли попередній етап)

квитанція про зупинення реєстрації ( «блокування» ПН/РК, на етапах 1–4)

квитанція прийняття (реєстрація ПН/РК, на етапах 1, 3, 4)

* у дійсній роботі СМКОР ПН може переходити на 4-й етап і блокуватися навіть за дотримання критерію позитивної історії платника ПДВ. Навіть податківці ігноруючи “позитивність” платника ПДВ вказують на те, що за п. 7 Порядку № 1165 ПН блокується, якщо відповідає хоча б одному критерію ризиковості здійснення операції, що перевіряється на етапі 4 (лист ДПС від 29.12.2022 № 17895/6/99-00-18-09-09-06)

Таким чином, ПН буде ЗАРЕЄСТРОВАНА, якщо відповідає хоча б одній ознаці безумовної реєстрації (п. 5 Порядку № 1165). Також вона може бути ЗАРЕЄСТРОВАНА, якщо:

ПН не пройшла критерії безумовної реєстрації, але платник податку має позитивну податкову історію (п. 7 Порядку № 1165);

ПН не пройшла критерії безумовної реєстрації і платник податку без позитивної історії, але й немає ознак ризиковості здійснення операції (п. 7 Порядку № 1165).

Система блокування податкових накладних: ПН буде ЗАБЛОКОВАНА, якщо ОДНОЧАСНО (п. 6 Порядку № 1165):

не відповідає ознакам безумовної реєстрації;

платник податку відповідає хоча б одному критерію ризиковості або операція має хоча б один критерій ризиковості.

Податкову накладну зареєстрували за рішенням суду? Розберемо, коли можна включити її до податкового кредиту, на які дати орієнтуватися та що врахувати, щоб уникнути претензій від податкової

Для того, щоб ПН чи РК пройшли без блокування, необхідне виконання хоча б однієї з безумовних ознак реєстрації. Зверніть увагу, що зараз:

загальна сума сплаченого ПДВ при оцінці достатності податкового навантаження становить 1 млн грн;

існує четверта ознака безумовної реєстрації ПН — це відповідність коду товару Таблиці даних платника.

Не повинні мати жодних проблем платники податку, які:

реєструють ПН на неплатника ПДВ чи за певними внутрішніми операціями (умовне постачання, «компенсуючі» ПН тощо);

мають замалий загальний обсяг постачання, наприклад 1 200 тис. грн на місяць з усіма платниками та 290 тис. грн з одним платником (обмеження складає < 3 млн. грн, але за умови, що з одним платником < 500 тис. грн,оновлено Постановою № 1048);

складають ПН тільки з кодами УКТ ЗЕД/ДКПП, які відповідають раніше поданій Таблиці даних. Зверніть увагу, що інколи відбувається оновлення кодів УКТ ЗЕД і якщо у Таблиці даних залишаються старі коди, то може бути блокування (!).

Детальна інформація за цими ознаками безумовної реєстрації (вони ж — «відсікаючі» критерії) наведена у таблицінижче.

Такі ПН не дають нікому права на податковий кредит, тому й немає потреби їх блокувати. Однак РК до таких ПН в дійсні роботі СМКОР безумовній реєстрації не належать (і не згадуються у пп. «1» п. 3 Порядку № 1165)

2. Невеликі обсяги постачань та обмежена пов’язаність керівника з іншими юрособами (пп. «2» п. 3 Порядку № 1165)

2.1. Обсяг постачання в поточному місяці (рахується за зареєстрованими в ЄРПН впродовж поточного місяця ПН/РК та поданою на реєстрацію ПН; суми для визначення поставок беруться без ПДВ) < 1 млн грн(оновлено Постановою № 1048)

2.2. Обсяг постачання з одним платником ПДВ за місяць ≤ 100 тис. грн (оновлено Постановою № 1048) (у підрахунку беруть участь всі операції зі ставками ПДВ 20%, 14%, 7%, 0%, «без ПДВ»)

2.3 Сума сплаченого ПДВ за попередній місяць > 40 тис. грн (оновлено Постановою № 1048)

2.4. Керівник не займає таку посаду більш, ніж у 5-х платників ПДВ (оновлено Постановою № 1048)

Замалі обсяги не дають можливості реалізувати значні фіктивні схеми

3. Достатність податкового навантаження і незначне зростання місячної суми ПДВ (пп. «3» п. 3 Порядку № 1165)

3.1. Вимоги до податкового навантаження (D):

D > 5% (показник D можна знайти в Електронному кабінеті, в розділі «Моніторинг ПН/РК, Показники D та P»)

3.2. Вимоги до суми ПДВ за місяць:

Pпоточ < Pмакс

(Значення показників D, Pпоточ та Pмакс відображається в Електронному кабінеті. Показник Рмакс потрібен для оцінки позитивної податкової історії платника ПДВ. Він спрямований проти різкого збільшення обсягів постачання, тобто більше ніж у 1,4 рази від максимального показника, який був досягнутий впродовж останніх 12 місяців. Таким чином, зміни обсягів постачання мають відбуватися поступово)

3.3. Сплачений ПДВ за 12 міс. > 1 млн грн (≈83,3 тис. грн/місяць)

Податкове навантаження (умова 3.1) рахується на перше число місяця: D = S×100%/T,

де:

S— податки, збори, ЄСВ, крім імпортного ПДВ, за останні 12 місяців та за які настав граничний строк сплати ПДВ;

T — загальна сума постачання за останні 12 місяців, за які настав граничний строк сплати ПДВ (за ставками 20%, 7%, 14% та 0%).

Умова 3.2 означає, що ПДВ з урахуванням ПН за період не має значних відхилень від звичайного для підприємства. У формулі:

Рпоточ — сума ПДВ у зареєстрованих у поточному місяці ПН/РК з урахування поданої на реєстрацію ПН;

Pмакс = Pнайб × 1,4;

Рнайб — найбільша місячна сума ПДВ за останні 12 місяців, за які настав граничний строк подання декларації з ПДВ та зазначена у ПН/ РК, які зареєстровані в ЄРПН

4. Стандартний набір поставлених товарів, робіт, послуг для платника податку (пп. «4» п. 3 Порядку № 1165)

Код УКТ ЗЕД/ДКПП відповідає тим, які були зазначені у Таблиці даних платника податку, яка була врахована ДПС

Таблиця даних — це таблиця з зазначеними кодами товарів/послуг, які є звичайними для діяльності платника ПДВ. Вона подається у процедурі розблокування ПН/РК. Надалі система має пропускати аналогічні ПН/РК, які були розблоковані за такою Таблицею і повторно на них не спрацьовувати

5. Сільськогосподарські ПН і РК мікропідприємств і малих підприємств (пп. «5» п. 3 Порядку № 1165, але постановою КМУ від 17.05.2022 № 603 цей критерій скасований як нереалізований)

ПН і РК з кодами УКТ ЗЕД груп 1– 24 (виняток — підакцизні товари). Умова — основний вид діяльності платника ПДВ один з таких, що зазначений у пп. «5» п. 3 Порядку № 1165

Критерій не працює. Однак Порядок № 1165 при цьому не змінили, тому цей непрацюючий критерій № 5 формально існує

6. ПН та РК не незначні суми (пп. «6» і пп. «7» п. 3 Порядку № 1165)

ПН з обсягом постачання ≤ 10 тис. грн (оновлено Постановою № 1048)

РК, у яких абсолютне значення суми коригування на зменшення/збільшення суми компенсації ≤ 10 тис. грн (оновлено Постановою № 1048)

Умови:

обсяг операцій поточного місяця за такими ПН і РК ≤ 1 млн. грн (оновлено Постановою № 1048);

платник ПДВ не належить до ризикових;

керівник займає посаду керівника у не більше 5 платників ПДВ (оновлено Постановою № 1048)

Такі незначні обсяги не дають можливості реалізувати значні фіктивні схеми, але треба унеможливити подрібнення операцій. Зверніть увагу, що обсяг постачання — це загальна сума без ПДВ у ПН/РК. Наприклад, безумовній реєстрації підлягає ПН на суму 6000 грн з ПДВ (5000 грн — загальний обсяг постачання, 1000 грн — ПДВ 20%)

* є винятки. Безумовній реєстрації не підлягають (див. п. 3 Порядку № 1165):

РК, які складені постачальником товарів/послуг до ПН, складеної на отримувача, що є платником ПДВ, за умови, що в них передбачено зменшення суми компенсації вартості хоча б одного з товарів/послуг їхньому постачальнику;

Виконання хоча б одного з нижченаведених критеріїв означає у 2026 році автоматичне блокування, якщо платник податку (детальніше — див.Додаток 1 Порядку № 1165):

зареєстрований на недійсні або підроблені документи;

оформлений на підставну, померлу або неіснуючу особу;

зареєстрований особами, які не мали наміру здійснювати фінансово-господарську діяльність (якщо вони заявили про це у ДПС);

зареєстрований без відома та згоди його засновників;

є юрособою не маючи відкритих рахунків у банківських установах, корім рахунків у Казначействі (виняток — бюджетні установи);

не подав до ДПС фінансову звітність за останній звітний період, абоподаткову декларацію з ПДВ за останні 2 періоди. Зверніть увагу, що неподача аудиторського висновку, якщо він обов’язковий, теж може бути прирівняна податківцями до неподачі фінзвітності на підставі п. 46.2 ПК (є виняток — у разі неможливості під час воєнного стану з урахуванням п. 69.1 підрозд. 10 Перехідних положень ПК);

інша наявна у ДПС податкова інформація, яка свідчить про ризиковість здійснення операції, наприклад з результатів перевірок інших платників податків («компромат» від ДПС). Ця причина, хоча й остання у переліку, але зустрічається дуже часто (!).

Приклади особливої інформації від ДПС:

придбання товарів/послуг у ризикових платників податку. Проблема в тому, що побачити у відкритому доступі всіх своїх контрагентів, ризикові вони чи ні, немає можливості. Однак деяку інформацію все ж таки можна отримати — читайтеЯк перевірити контрагента;

платник продає не ті товари, які придбавав. Це стосується здебільшого суб’єктів, які займаються торгівлею. У виробничих підприємств така проблема виправляється через подачу Таблиці даних;

платник податку має ознаки вірогідного вигодотранспортуючого суб’єкта. У цьому випадку господарська операція нереальна та здійснюється для транспорту/транзиту податкового кредиту від одного суб’єкта до іншого, тобто платник є учасником податкової схеми з оптимізації ПДВ — так званої «скрутки» (про транзитерів, «податкові ями» і т.д. — див.наказ ДФС від 28.07.2015 № 543). У такому разі доведеться доводити реальність господарської операції;

недбале заповнення декларації з ПДВ, зокрема незаповнення ряд. 10.4 щодо обсягів придбання товарів і послуг без ПДВ, незаповнення таблиць 2.1 і 2.2 Додатка Д1 декларації, які стосуються інформації про обсяги придбання (створення) необоротних активів.

Увага: досить поширені причини блокування податкових накладних — внесення до ризикового списку платника ПДВ як транзитера, тобто учасника схеми з оптимізації ПДВ.

ДПС має надіслати рішення про належність платника ПДВ до ризикового. У рішенні має бути детальна інформація про:

критерії блокування податкових накладних, за якими таке рішення прийняте;

тип операції, період операції;

код УКТ ЗЕД/ДКПП;

податковий номер платника ПДВ, який був задіяний у ризиковій операції.

Цей код також має зазначатися у згаданому рішенні ДПС про відповідність критеріям ризиковості.

Дізнатися про те, що платник ПДВ потрапив у список ризикових також можна в Електронному кабінеті в розділі «Моніторинг ПН/РК», вкладка «Відповідність критеріям ризиковості платника податків». Там же буде відмічений проблемний критерій, через який платник був внесений у список.

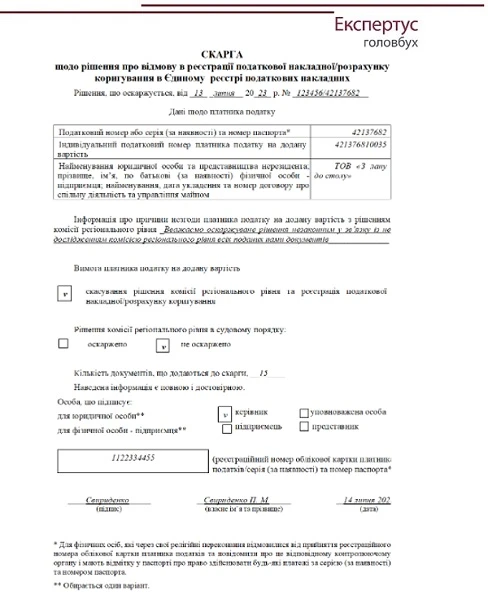

Блокування податкових накладних: що робити? Якщо платник податку став ризиковим, то він може підготувати та подати до ДПС (комісії регіонального рівня):

пояснення у довільній формі;

інформацію про невідповідність критеріям ризиковості;

документи за переліком у п. 6 Порядку № 1165, які підтверджують невідповідність критеріям ризиковості. Це зокрема договори з додатками (включаючи ЗЕД), довіреності, акти, первинні документи, які підтверджують реальність господарської операції та відповідність поставленого продукту.

Конкретики у питанні скасування блокування податкових накладних немає — слід навести вагомі аргументи й документи під них. Перш за все слід знати причину попадання у ризиковий список. Комісія ДПС розглядає документи 7 робочих днів (п. 6 Порядку № 1165). У разі відмови можна повторити подачу документів з урахуванням зауважень комісії, яка може направити платнику ПДВ повідомлення про необхідність подачі додаткових пояснень і документів (детальніше ця процедура визначена Порядком № 520). Якщо ж і після такої додаткової додачі не вийде розблокувати, то вже можна податиадміністративну скаргу (10 робочих днів, п. 56.3 ПК) або звернутися до суду.

Увага: перевірте себе, чи не внесені до списку ризикових та з’ясуйте причини, якщо таке сталося.

Якщо платник податку не відповідає жодному з цих критеріїв, то ПН йде на такий етап.

У разі наявності позитивної історії ПН (чи РК до неї) реєструються навіть якщо вони підпадають під критерії ризикованості самої операції, тобто вони не йдуть на 4-й етап моніторингу. Що таке позитивна історія КМУ визначає у Додатку 2 Порядку № 1165 (достатньо дотримання хоча б одного критерію «позитивності»), які наведено у таблиці нижче.

КРИТЕРІЇ ПОЗИТИВНОЇ ІСТОРІЇ ПЛАТНИКА ПДВ 2026 (для «позитивності» достатньо одного)

Критерій «позитивності»

Умова критерію

1

Дрібні покупці. Немає покупців зі значними обсягами закупівель (більше 500 тис. грн на місяць; оновлено Постановою № 1048). Загальний обсяг постачання/реалізації у ПН/РК ≤ 3 млн грн на місяць (оновлено Постановою № 1048)

2

Одноманітність товарів/послуг. Умова торгівлі однаковими товарами через одночасне дотримання 4-х умов:

одноманітність придбання. Впродовж 6 попередніх місяців має виконуватися умова щодо асортименту товарів, які придбаваються платником ПДВ, — ≥ 75% загального обсягу придбань припадає на товари/послуги, які належать до не більше 4-х кодів УКТ ЗЕД/ДКПП. Тобто решта 25% придбань — це можуть товари/послуги з іншими кодами УКТ ЗЕД/ДКПП;

одноманітність реалізації. Впродовж 6 попередніх місяців має виконуватися умова щодо асортименту товарів, які реалізуються платником ПДВ, — ≥ 75% загального обсягу реалізації припадає на товари/послуги, які належать до не більше1-го коду УКТ ЗЕД/ДКПП. Тобто решта 25% реалізації — це можуть товари/послуги з іншими кодами УКТ ЗЕД/ДКПП;

D > 0,05(на момент подання ПН/РК). Це означає, що податкове навантаження перевищує 5% обсягів продажу товарів/послуг;

Pпоточ < Pмакс. Це означає, що впродовж попередніх 12 місяців, за якими настав граничний строк подання декларації з ПДВ, не було різкого збільшення обсягів продажу

3

Значущість матеріальних ресурсів. Володіння значними матеріальними ресурсами, що вказує на «серйозність» платника податку. Під такими ресурсами розуміються залишкова вартість основних засобів у фінансовій звітності > 5 млн грн

4

Значущість земельних ресурсів. Під знаними земельними ресурсами розуміється (станом на 01 січня поточного року):

площа наявних власних (орендованих) земельних ділянок > 200 га;

або площа орендованих земельних ділянок комунальної та/або державної власності ≤ 0,5 га.

Такі земельні ділянки мають бути задекларовані до 20 лютого поточного року та за них має бути сплачена плата за землю у визначені законодавством строки

5

Зарплатний критерій. Середньомісячна сума ПДФО з зарплати в розрахунку на 1 особу > ПДФО з 2-х мінімальних зарплат відповідного місяця (для січня–грудня 2026 — 3112,92 грн, = 8647 грн ×2 ×0,18); середньомісячна чисельність працюючих за останні 12 місяців ≥ 5 осіб. При цьому 12 місяців рахуються не попередні, а від останнього кварталу, за який настав уже граничний строк подачі Податкового розрахунку з ПДФО, ВЗ та ЄСВ

6

ЄСВ-критерій. Загальна сума ЄСВ, податків та зборів у попередньому звітному році > 10 млн грн (враховуючи відокремлені підрозділи)

7

ПДВ-критерій. Одночасне дотримання таких умов:

загальна сума ПДВ з вироблених в Україні товарів (робіт, послуг), яка сплачена за попередні 12 к. місяців > 1 млн грн;

D > 0,05;

Pпоточ < Pмакс

8

«Дисциплінованість» платника ПДВ під час скасування блокування податкових накладних/РК. Одночасне дотримання таких умов:

подача пояснень та копій документів щодо всіх ПН/РК, які були зупинені впродовж 180 днів, які передують даті прийняття ПН/РК для реєстрації;

прийняття рішення про реєстрацію або задоволення скарги зі скасування рішення про відмову в реєстрації комісією регіонального рівня щодо всіх ПН/РК, стосовно яких настав граничний строк розгляду поданих пояснень та копій документів;

у ПН/РК зазначено товари/послуги згідно з кодами УКТ ЗЕД/ДКПП, за якими приймалися позитивні рішення комісій;

Pпоточ < Pмакс у поточному місяці за кожним кодом УКТ ЗЕД/ДКПП, за якими приймалися позитивні рішення комісій;

щомісячний обсяг постачання, який зазначений платником ПДВ в ПН/РК, які прийняті для реєстрації за операціями останніх 6 послідовних попередніх місяців > 500 тис. грн

9

Загальна «сумлінність» платника податків. Так, дляплатника ПДВ впродовж 36 попередніх місяців одночасно виконуються такі умови:

у платника податку відсутня заборгованість із сплати ЄСВ на та податків і зборів;

податкова звітність подана без порушення строків;

ПН/РК подана для реєстрації без порушення строків;

середньомісячний обсяг постачання, зазначений платником податку у зареєстрованих ПН/РК > 500 тис. грн;

D > 0,05 (у поточному місяці);

Pпоточ < Pмакс (у поточному місяці)

ДПС розраховує та оприлюднює показники позитивної податкової історії через Електронний кабінет.

Якщо платник податку не має позитивної історії, то ПН йде на останній вирішальний етап перевірки.

Етап 4. Критерії ризиковості здійснення операції

До цих критерії належать (детальніше — див.Додаток 3 Порядку № 1165):

невідповідність в 1.5 рази та більше обсягу постачання товару (послуги) над обсягом придбання (ввезення) товару (послуги). Тут якраз знадобиться уже неодноразово згадувана Таблиця даних платника податку;

відсутність ліцензії на підакцизний товар, що зазначений у ПН, яка реєструється;

відсутність актуального запису в Реєстрі платників акцизного податку щодо суб’єкта господарювання, який реалізує пальне;

зупинення реєстрації РК на зміну номенклатури товару. Тут також корисною є Таблиця даних платника податку;

складання РК на зменшення податкових зобов’язань на суму, що перевищує «віртуальний залишок товарів/послуг» — різницю між обсягами придбання та постачання товарів/послуг, тобто його віртуальний залишок в СМКОР. При цьому у розрахунку віртуального залишку товарів/послуг не враховуватиметься обсяг придбання товарів/послуг за операціями, які звільнені від оподаткування та підлягають оподаткуванню за ставкою ПДВ 0%. Крім того, за умови наявності товарів/послуг, які були зазначені зменшуючому РК, у Таблиці даних як таких, що постачаються на постійній основі, застосовується оновлена формула з коефіцієнтом щодо обсягу постачання «1/1.5» (≈0,67). Формула тоді набуває вигляду: залишок = обсяг придбання — обсяг постачання × 1/1.5. У такий спосіб залишок виходить більшим;

складання РК до ПН, яка була зареєстрована на неплатника ПДВ і реєстрація такої РК у строк більше 90 днів з дня реєстрації ПН (оновлено Постановою № 1048). Виняток — РК до ПН на постачання електроенергії, теплової енергії та природного газу.

Якщо ПН підпадає хоча б під один з вищенаведених критеріїв ризиковості операцій, то вона блокується.

У порівнянні з алгоритмом блокування для звичайних ПН/РК маємо таку ситуацію:

МОНІТОРИНГ ПН/РК, ДЛЯ ЯКИХ ДІЄ РЕЗ

ЕТАП

Особливості для таких ПН/РК

ЕТАП 1. Перевірка на ознаки безумовної реєстрації

Замість стандартних критеріїв п. 3 Постанови № 1165 використовуються критерії з п. 31 Постанови № 1165 (теж для безумовної реєстрації достатньо однієї з ознак). Серед них:

у власності/користуванні платника ПДВ є земельні ділянки сільськогосподарського призначення, загальна площа яких становить ≥ 500 га та виконуються додаткові умови пп. «1» п. 31 Постанови № 1165;

у власності/користуванні платника ПДВ є земельні ділянки сільськогосподарського призначення, загальна площа яких становить < 500 га (або відсутня податкова звітність щодо нарахування плати за землю) та виконуються додаткові умови пп. «2» п. 31 Постанови № 1165;

РК складена відповідно до вимог пп. «б» і «в» пп. 97.4 підрозд. 2 Перехідних положень ПК.

Однак є виняток — критерії безумовної реєстрації не застосовуються щодо ПН/РК відповідно до вимог пп. «а» пп. 97.4 підрозд. 2 Перехідних положень ПК, щодо операцій з товарами, які класифікуються за кодами 0409 00 00 00, 0802 31 00 00, 0802 32 00 00 за УКТЗЕД*

ЕТАП 2. Перевірка критеріїв ризиковості платника ПДВ

Перевіряється за стандартними критеріями (п. 5 Постанови № 1165), якщо ПН/РК відповідає хоча б одному критерію, — її реєстрація призупиняється. Однак є виняток, коли реєстрація не зупиняється, — це РК, які складені відповідно до вимог пп. «б» і «в» пп. 97.4 підрозд. 2 Перехідних положень ПК (п. 6 Постанови № 1165)

ЕТАП 3. Перевірка на позитивну історію платника ПДВ

не перевіряється взагалі (п. 5 Постанови № 1165)

ЕТАП 4. Перевірка ризиковості здійснення операції

реєстрація не зупиняється навіть, якщо ПН/РК відповідає хоча б одному критерію (п. 7 Постанови № 1165)

* мова йде про мед натуральний (0409 00 00 00) та горіхи волоські у шкарлупі та без шкарлупи (0802 31 00 00 і 0802 32 00 00)

Квитанція про зупинення реєстрації

Квитанція надсилається протягом операційного дня (п. 10 Порядку № 1165) і має пояснювати, які саме критерії ризиків для блокування податкової накладної платника податку стали причиною блокування, містити їхні розраховані значення, а також містити пропозиції ДПС щодо надання пояснень та копій документів, достатніх для розблокування податкової накладної чи розрахунку коригування (п. 11 Порядку № 1165).

Інформація про рішення комісії щодо блокування також стає відомою для платника податку протягом операційного дня в Електронному кабінеті. Таким чином, вся процедура від блокування до надання пояснень відбувається в Електронному вигляді.

Таблиця даних платника податків та її роль

Таблиця даних містить інформацію щодо платника податку (коди товарів та послуг, постачання яких здійснюється на постійній основі). Таблиця подається разом з копіями документів при зупиненні реєстрації ПН (чи РК до неї). І якщо ця форма не подавалася, її треба обов’язково подати.

При подачі документів до Таблиці даних слід прослідкувати, щоб була відповідність з раніше поданими до ДПС документами, зокрема формою № 20-ОПП. Наявність власних або орендованих основних засобів, транспорту повинна бути відображена у формі № 20-ОПП.

Якщо Таблиця уже подавалася в минулому році, то повторно її можна не подавати. Однак, на всяк випадок, слід перевірити, чи не змінилися ті коди УКТ ЗЕД (остання зміна деяких кодів була 01.01.2023). Має бути відповідність кодів ПН та таблиці. Отже, якщо у ПН новий код, а у таблиці — старий, то можливим є блокування ПН.

Увага: Таблиця даних допомагає уникнути блокування ПН/РК на 4-му етапі моніторингу.

Таблиця розглядається комісією регіонального рівня протягом 5 днів, які є настають за днем надходження відомостей від платника податку (п. 15 Порядку № 1165). Комісія має прийняти рішення, чи враховувати цю інформацію.

Передбачений автоматичний розгляд Таблиці для деяких платників податку, а саме (п. 18 Порядку № 1165):

сільськогосподарських підприємств, що внесені до Реєстру отримувачів бюджетної дотації тощо;

платників податку, за якими виконуються певні критерії, серед яких податкове навантаження перевищує 2%, а питома вага продукції з Таблиці перевищує 25% за останні 12 календарних місяців, середньомісячна кількість працюючих ≥ 3 особи, земельної ділянки сільськогосподарського призначення площею ≥ 200 га, платник ПДВ зареєстрований ≥ 365 днів (оновлено Постановою № 1048).

У разі надходженні інформації про недостовірність поданих даних, автоматичний розгляд Таблиць такого платника податку припиняється.

У разі блокування ПН платник податку має 365 календарних днів для надання ДПС пояснень щодо розблокування, які настають за датою виникнення податкового зобов’язання, що було відображено в такій накладній чи РК. ДПС створює для цього дворівневі комісії, склад та призначення яких показано у таблиці нижче.

КОМІСІЇ З РОЗБЛОКУВАННЯ ПОДАТКОВИХ НАКЛАДНИХ

Рівень

Склад

Призначення

1 (регіональний)

Головні управління ДПС в областях, м. Київ, міжрегіональні управління по роботі з великими платниками податків

розглядаються питання остаточної реєстрації або блокування (детальніше — див. Порядок № 520), приймає та скасовує Таблицю даних платника податку*

2 (центральний)

комісія ДПС

комісія розглядає рішення регіональної комісії за платниками податків, здійснює контрольні функції, приймає та скасовує Таблицю даних платника податку*

* Таблиця даних зокрема може бути не прийнята, якщо (див. оновлений п. 19 Порядку № 1165):

є інформація у ДПС про невідповідність даних, які зазначені у Таблиці даних, видам економічної діяльності (КВЕД), кодам УКТ ЗЕД товарів, які постачаються чи ввозяться на територію України. Така невідповідність свідчить про надання платником ПДВ недостовірної інформації. При подальшому прийнятті Таблиці даних розблокування відбувається автоматично (п. 161 Порядку № 1165);

є рішення про відповідність критеріям ризиковості платника ПДВ. Однак не всіх, а лише за пунктами 1–5 Додатка 1 до Порядку № 1165. У цілому такі критерії зводяться до фіктивної підприємницької діяльності

Після розблокування ПН/РК, якщо вони подавалися вчасно, покупець збільшує податковий кредит за двома варіантами:

в декларації з ПДВ за звітний період, у якому складено ПН/РК. Якщо цей період уже відзвітований, то треба подати уточнюючу декларацію;

в поточній (найближчій) декларації або в одній з наступних декларацій з ПДВ у межах 1095 к. днів з дати складання такої ПН/РК.

Щодо продавця (постачальника), то незалежно від того, чи була заблокована ПН/РК чи ні, але він має збільшити собі податкове зобов’язання у тому звітному періоді, на який припадає податкове зобов’язання за такою блокованою ПН/РК.