Якщо єдинник 1 або 2 групи перевищив обсяг доходу, такий ФОП має змінити групу єдиного податку або відмовитись від застосування спрощеної системи. Податківці пояснили, як звітувати у такому разі

Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію платника єдиного податку у строк, встановлений для річного податкового (звітного) періоду, в якій відображають обсяг отриманого доходу, щомісячні авансові внески, визначені пунктом 295.1 Податкового кодексу України (ПК), а також відомості про суми ЄСВ, нарахованого, обчисленого і сплаченого в порядку, визначеному законом для даної категорії платників (п. 296.2 ПК).

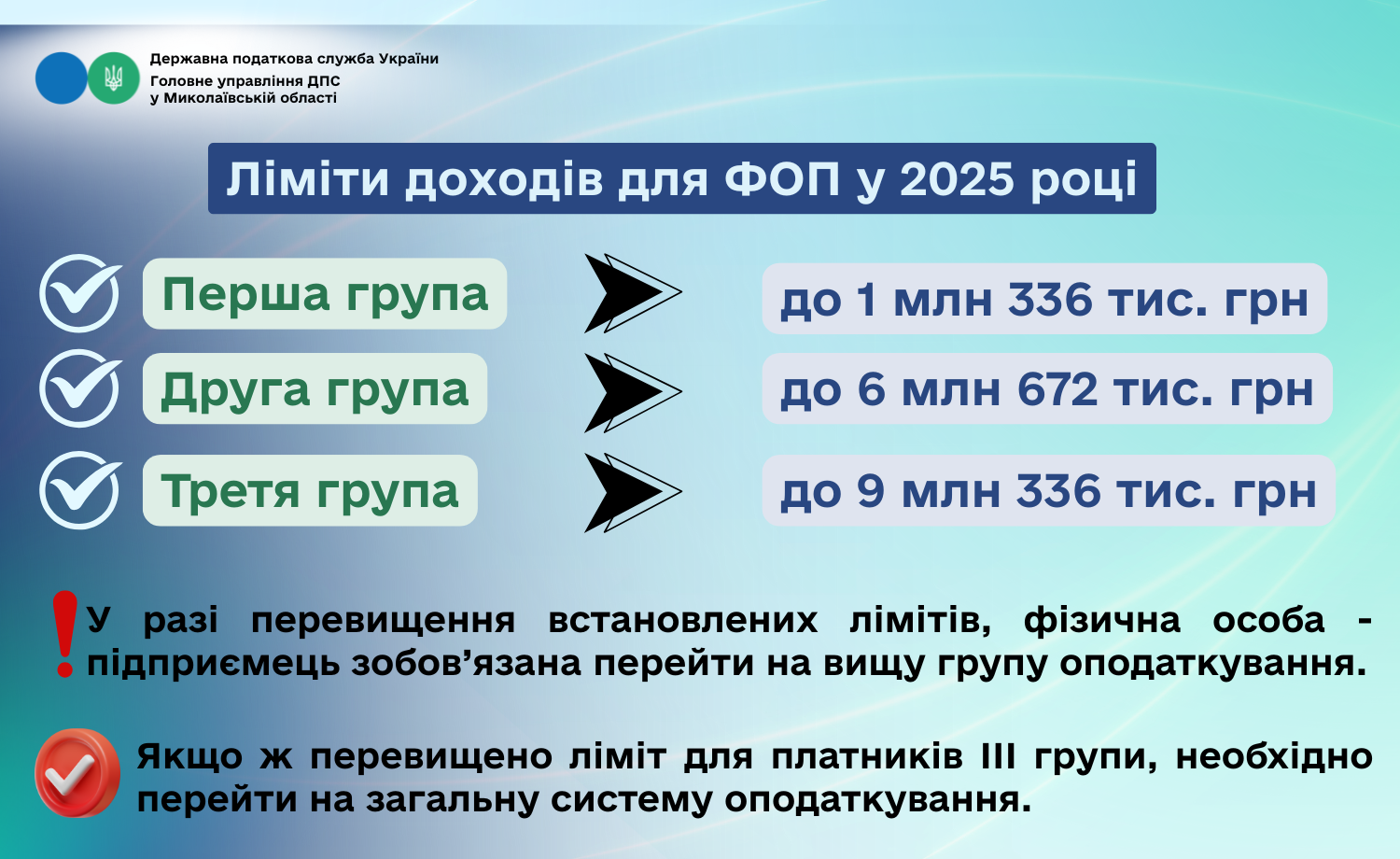

Таку податкову декларацію подають, якщо платник єдиного податку не допустив перевищення протягом року обсягу доходу, визначеного у пункті 291.4 ПК, та/або самостійно не перейшов на сплату єдиного податку за ставками, встановленими для платників єдиного податку другої або третьої групи.

Платники єдиного податку першої та другої груп подають до контролюючого органу податкову декларацію у строки, встановлені для квартального податкового (звітного) періоду, якщо:

- перевищили протягом року обсяг доходу, визначений у пункті 291.4 ПК

або

- самостійно прийняли рішення про перехід на сплату податку за ставками, встановленими для платників єдиного податку другої або третьої (ФОП) груп

або

- відмовились від застосування спрощенки у зв’язку з переходом на сплату інших податків і зборів, визначених ПК (абз. 1 пп. 296.5.1 ПК).

ФОП: реєстрація, облік, сплата податків і трудові відносини

Форму податкової декларації платника єдиного податку — фізичної особи — підприємця затвердив Мінфін наказом від 19.06.2015 № 578 (далі — Декларація).

Відмовитись від спрощеної системи оподаткування платники єдиного податку першої — третьої груп можуть в порядку, визначеному підпунктами 298.2.1—298.2.3 ПК.

Для відмови від спрощеної системи оподаткування суб’єкт господарювання не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року) подає до контролюючого органу заяву (пп. 298.2.1 ПК).

Платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, визначених ПК, з першого числа місяця, наступного за податковим (звітним) кварталом, у якому подали заяву щодо відмови від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів (пп. 298.2.2 ПК).

Водночас, ФОП-єдинники, зокрема, першої — другої груп, у яких виявили перевищення граничного обсягу доходу, визначеного для таких платників у пункті 291.4 ПК, зобов’язані:

- застосувати до суми перевищення ставку єдиного податку у розмірі 15%;

- з наступного календарного кварталу перейти на застосування ставки єдиного податку, встановленої для платників єдиного податку другої (платники єдиного податку першої групи) або третьої групи (платники єдиного податку першої — другої груп), або відмовитись від застосування спрощеної системи оподаткування (п. 293.8 ПК).

Заяву подають не пізніше 20 числа місяця, наступного за календарним кварталом, в якому перевищили обсяг доходу.

На вебпорталі ДПС розміщені електронні форми Декларації:

- за ідентифікатором форми F0103407 (для першої та другої груп — рiчна);

- за ідентифікатором форми F0103309 (для третьої групи — квартальна).

Отже, з урахуванням норми абзацу першого підпункту 296.5.1 ПК щодо подання Декларації у строки, встановлені для квартального податкового (звітного) періоду, платники єдиного податку першої та другої груп, які перевищили протягом року визначений обсяг доходу або відмовилися від застосування спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків і зборів, подають Декларацію за ідентифікатором форми F0103309.

При цьому при створенні Декларації за ідентифікатором форми F0103309 в режимі «Введення звітності» приватної частини (особистого кабінету) Електронного кабінету платник обирає звітний (податковий) період, в якому перевищив граничний обсяг доходу, або в якому (після якого) подав заяву щодо відмови від застосування спрощеної системи оподаткування, а саме: рік та період (І квартал, півріччя, 9 місяців, рік).

За інформацією ДПС в Івано-Франківській області