Комітет Верховної Ради України з питань фінансів, податкової та митної політики підготував зміни до Податкового кодексу України щодо права платника податків, який хоче розблокувати податкові накладні, вимагати від ДПС провести перевірку.

Дізнайтеся скільки часу має платник ПДВ, щоб розблокувати РК Про таку ідею повідомив голова Комітету Данило Гетманцев у своєму Telegram-каналі.

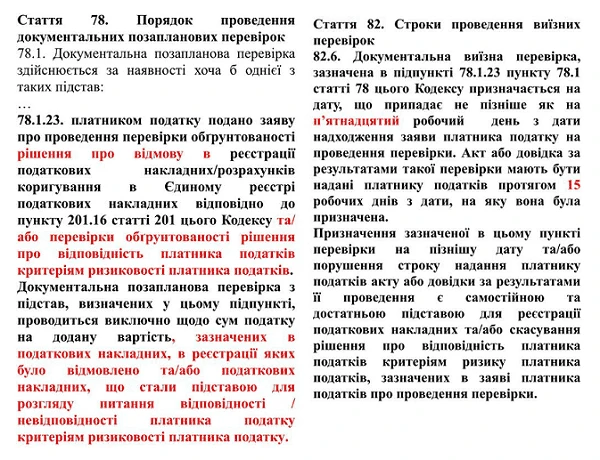

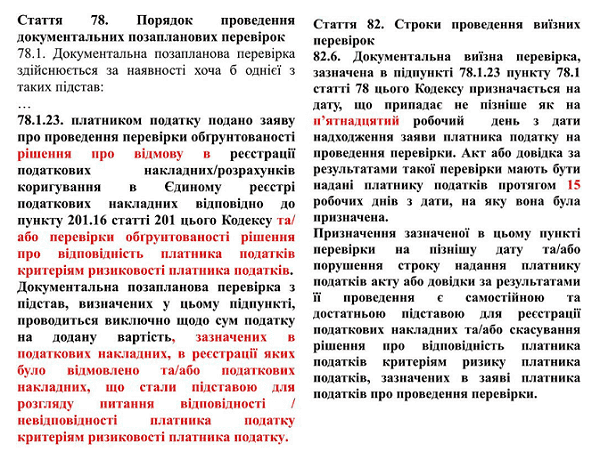

Законотворці радять змінити підпункти 78.1.23, 82.6 Податкового кодексу України. Пропонують визначити, що платник може подати заяву для проведення документальної позапланової перевірки стосовно обґрунтованості рішення про відмову в реєстрації податкової накладної (ПН)/розрахунків коригування (РК) в Єдиному реєстрі податкових накладних або перевірки обґрунтованості рішення про відповідність платника критеріям ризиковості. Таку перевірку проводитимуть тільки щодо сум ПДВ, зазначених у ПН, реєстрацію яких відхилили, або ПН, через які платника розглядають як такого, що має критерії ризиковості.

Д. Гетманцев просить висловити свою думку щодо доцільності таких змін і проголосувати за підтримку/не підтримку такої ініціативи за посиланням. Наразі більшість платників не підтримують такі пропозиції.

За інформацією Голови Комітету ВРУ України з питань фінансів, податкової та митної політики

Додайте цю статтю в корисне й тримайте напохваті. Вона підказуватиме, як виправити помилки у зведених ПН. Рекомендації експерта підкріпили прикладом і зразками

У консультації розглянемо порядок складання декларації з ПДВ та як виправляти помилки в ній

У консультації розповімо про загальні правила подання ПДВ-звітності: в які строки, періоди, способи звітувати та коли можна не подавати звітності. Також розглянемо нову форму декларації з ПДВ

Який штраф за несвоєчасну сплату ПДВ загрожує у 2026 році? Як сплатити штраф, якщо в акті перевірки немає реквізитів, — дізнаєтеся в консультації

У консультації експерт роз’яснить, як виправити помилки у податковій декларації з ПДВ за допомогою подачі уточнюючого розрахунку та як заповнити рядки цього податкового звіту. Розглянемо приклади заповнення уточнюючого розрахунку при виправлення помилок, які занизили чи завищили податкові зобов’язання або податковий кредит з ПДВ