Паперові рецепти наразі залишаються в обігу разом із електронними. Стаття допоможе задокументувати й облікувати надходження, використання, списання паперових рецептів у медзакладі

Із квітня 2023 року аптеки відпускають усі рецептурні ліки за електронними рецептами. На думку МОЗ, це спростить і осучаснить процес призначення ліків. На електронні рецепти переходимо поетапно:

Вебінари для бухгалтерів 2026 Нині електронні та паперові рецепти функціонують паралельно. Цей перехідний період триватиме до завершення воєнного стану.

За паперовими рецептами ліки відпускають, зокрема:

- на бажання пацієнта, якщо він купує препарат власним коштом;

- за відсутності технічної можливості оформити електронний рецепт;

- у разі збоїв у роботі ЕСОЗ тощо.

І хоча з паперовими рецептами свого часу попрощаємося, поки працюємо з ними за правилами:

- Дотримуйте законодавчих норм щодо організації обігу паперових рецептурних бланків

У роботі з паперовими рецептурними бланками дотримуйте Інструкції № 360. Медзаклади використовують такі документи з обліку рецептів:

- рецептурні бланки ф 1 — щоб виписувати лікарські засоби й медичні вироби, які відпускають за повну вартість, безоплатно або з доплатою;

- спеціальні рецептурні бланки ф 3 — щоб відпустити наркотичні (психотропні) лікарські засоби у чистому вигляді або в суміші з індиферентними речовинами.

ЧИТАТИ ДЕТАЛЬНО

- Фіксуйте рух паперових рецептурних бланків у формах обліку

Маєте два альтернативних варіанти, як документувати рух бланків:

Вибір зафіксуйте в обліковій політиці.

ЧИТАТИ ДЕТАЛЬНО

- Обліковуйте бланки паперових рецептів як запаси

Рецептурні бланки відповідають визначенню запасів (п. 4 НП(С)БО 9 «Запаси»). Отримані бланки зарахуйте на баланс за первісною вартістю. Цю вартість розраховуйте залежно від способу надходження бланків — за плату або безоплатно (пп. 9, 12 НП(С)БО 9). Інструкція № 291 вимагає обліковувати бланки суворого обліку на субрахунку 209 «Інші матеріали». Не буде помилкою, якщо і рецептурні бланки обліковуватимете на цьому субрахунку. Оприбуткування бланків на баланс покажіть в обліку залежно від джерела фінансування.

Використані бланки оцініть за методом оцінки вибуття запасів, який передбачає пункт 16 НП(С)БО 9 та який прописали в обліковій політиці. Вартість переданих лікарям і виданих рецептів включіть до складу витрат на підставі документів відпуску та списання.

Зіпсовані та втрачені рецептурні бланки списуйте з балансу за результатами інвентаризації. Підстави — акт інвентаризації та порівняльна відомість результатів інвентаризації. Додатково отримайте пояснювальну записку від МВО, де зазначено причини втрати/псування рецептурних бланків. Вартість бланків, непридатних для використання, включіть до інших операційних витрат за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей».

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

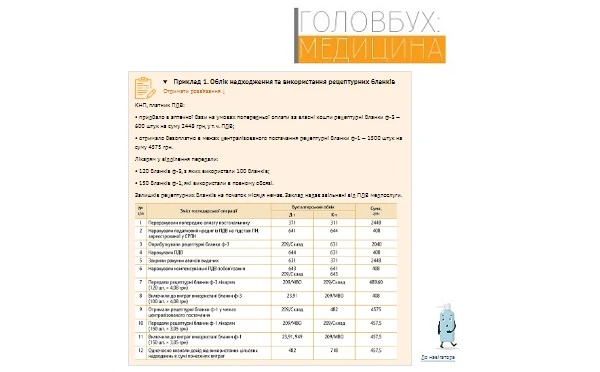

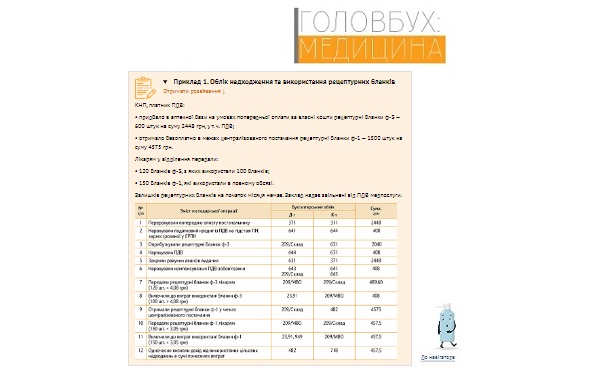

Приклад 1. Облік надходження та використання рецептурних бланків

СКАЧАТИ ПРИКЛАД ⏩

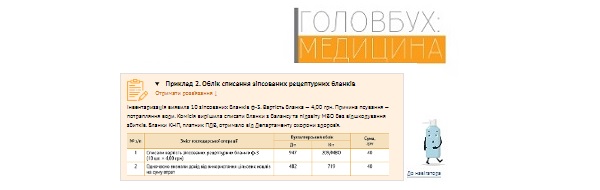

Приклад 2. Облік списання зіпсованих рецептурних бланків

СКАЧАТИ ПРИКЛАД ⏩

Якщо комісія вирішить, що лікар або МВО мають компенсувати збитки, збільште інші операційні доходи на суму компенсації. Нарахування відшкодування покажіть записом: Д-т 375 «Розрахунки за відшкодуванням завданих збитків» — К-т 716 «Відшкодування раніше списаних активів». Різницю між сумою стягнутого відшкодування і витрат на придбання рецептурних бланків спрямуйте до держбюджету (п. 10 Порядку № 116).