Аби не припиняти госпдіяльність, бізнес почав встановлювати альтернативні джерела енергії. Місцева влада допомагає сміливцям — частково компенсує вартість обладнання. Як суб’єктам господарювання оподаткувати й облікувати цільові кошти — пояснює експерт

Як підготуватися до тривалої відсутності світла, тепла та води

Тривалі блекаути змушують суб’єктів господарювання придбавати альтернативні джерела енергії — потужні генератори і безперебійники, сонячні панелі та інше обладнання для виробництва електроенергії із відновлюваних або альтернативних джерел. Щоб підтримати бізнес, громади впроваджують програми часткової компенсації вартості обладнання із місцевих бюджетів. Далі розглянемо, як оподаткувати й облікувати кошти бюджетної підтримки.

Який порядок компенсації вартості енергообладнання

Якщо бажаєте отримати компенсацію витрат на придбання енергообладнання, зверніться до місцевої ради. Саме місцеві органи самоврядування є ініціаторами виплат. Ознайомтеся з умовами програми компенсації.

Наприклад, наразі працює програма часткової компенсації вартості закупівлі електрогенераторів, зарядних станцій, акумуляторних систем від Львівської міськради, обладнання з виробництва електроенергії з відновлюваних джерел енергії від Вінницької міської територіальної громади.

Кожна місцева програма висуває свої вимоги до сфери діяльності суб’єктів господарювання, технічних характеристик обладнання, умов його експлуатації, розміру компенсації і документів, які потрібно подати, аби розраховувати на відшкодування.

Тримайте приклади фіскальних чеків на оплату карткою і готівкою. Скачайте зразки та використовуйте як шаблон для перевірки своїх чеків

Часткова компенсація вартості придбаного енергообладнання: бухоблік

Головна умова будь-якої програми — бізнес має придбати енергообладнання за власні кошти і ввести його в експлуатацію.

Увага: щоб отримати бюджетну компенсацію, придбайте обладнання власним коштом і введіть його в експлуатацію.

Енергогенерувальне обладнання класифікуйте залежно від вартості, яка розмежовує основні засоби (ОЗ) та малоцінні необоротні матеріальні активи (МНМА).

Граничну вартість для класифікації встановіть у наказі про облікову політику.

Витрати на придбання обладнання і доведення його до стану, в якому воно буде готове до експлуатації із запланованою метою, акумулюйте за дебетом субрахунку 152 «Придбання (виготовлення) основних засобів». Введіть обладнання в експлуатацію за первісною вартістю (п. 8 НП(С)БО 7 «Основні засоби»).

Задокументуйте надходження актом приймання-передачі основних засобів — довільної форми, яка включає обов’язкові реквізити первинних документів (ст. 9 Закону про бухоблік) або форми з Наказу № 818.

Обов’язково:

- видайте наказ керівника про введення в експлуатацію;

- оформте акт введення в експлуатацію основних засобів;

- відкрийте інвентарну картку обліку основних засобів;

- фіксуйте щомісячну амортизацію розрахунком амортизації.

Ці документи допоможуть підтвердити факт експлуатації енергообладнання, що дасть змогу претендувати на компенсацію.

Увага: часткова компенсація із місцевого бюджету є цільовим фінансуванням.

Часткова компенсація із місцевого бюджету — цільове фінансування капінвестицій. Облікуйте її за субрахунком 482 «Кошти з бюджету та державних цільових фондів».

Орієнтуйтеся на вимоги пункту 18 НП(С)БО 15 «Дохід»:

- дохід від використання цільових коштів визнавайте протягом строку корисного використання об’єкта інвестування;

- збільшуйте дохід у сумі, пропорційній до суми нарахованої амортизації такого об’єкта.

Отримані цільові кошти зарахуйте до доходів майбутніх періодів за мінусом сум:

- ПДВ, якщо купували обладнання з ПДВ і часткову компенсацію вартості обчислюєте виходячи з повної суми купівлі з урахуванням цього податку;

та

- амортизації, яку нарахували за місяці, що передують місяцю, коли отримали бюджетні кошти.

Ці суми одразу включіть до доходу звітного періоду — у кредит субрахунку 745 «Дохід від безоплатно одержаних активів».

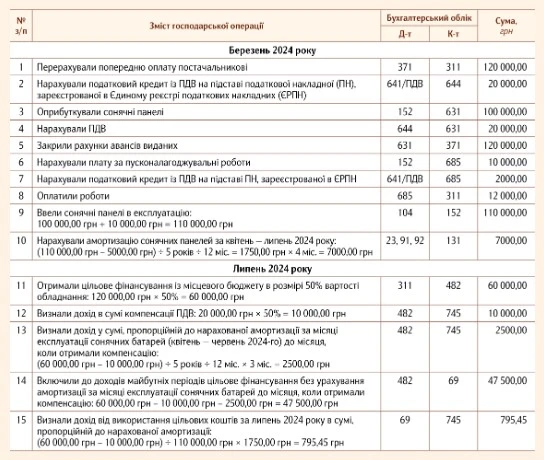

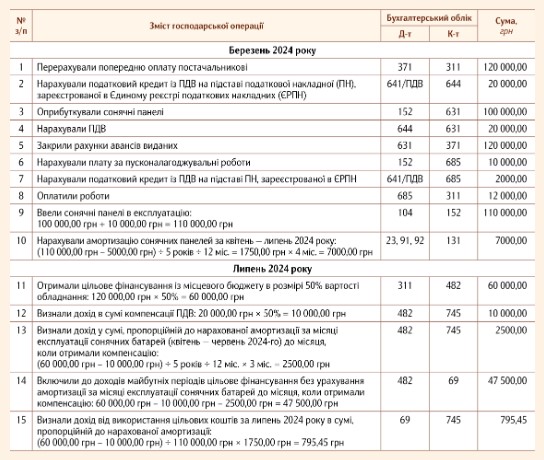

Обліковуємо придбання сонячних панелей із частковою компенсацією за кошти місцевого бюджету

СКАЧАТИ ПРИКЛАД

Доходи за цільовим фінансуванням капінвестицій облікуйте на підставі бухдовідки.

ЯК ОПОДАТКУВАТИ ОТРИМАННЯ ЦІЛЬОВИХ КОШТІВ