У договорі спільної діяльності залишився один учасник. Внесок до спільної діяльності був у безготівковій формі. Як облікувати закриття договору спільної діяльності в учасника та безпосередньо у спільній діяльності? Щоб закрити спільну діяльність, складіть три ліквідаційних баланси. Докладніше, як зробити все правильно у 15 кроків, — у консультації

Мінімальна зарплата і прожитковий мінімум у 2026 році

Бухгалтерський облік спільної діяльності (СД) врегульований:

Власне юридичні питання договору СД без створення юрособи врегульовані у параграфі 2 глави 77 Цивільного кодексу України (ЦК). При цьому в статті 1130 ЦК виокремлено два типи договорів СД — із об’єднанням вкладів (договір простого товариства) і без нього.

Частіше трапляється просте товариство. У Методрекомендаціях № 1873 знаходимо приклад обліку договору саме простого товариства, оскільки там є об’єднання вкладів учасників.

Однак загальні положення НП(С)БО 12 і правила з описової частини Методрекомендацій № 1873 не розмежовують ці два типи СД. Тому вони є універсальними й підходять до обох типів договорів.

У наведеній ситуації на кінцевому етапі договір став, по суті, договором СД без об’єднання вкладів. Немає значення, який саме тип договору СД уклали на початковому етапі та як формально назвали — договором простого товариства чи договором СД. Очевидно, що коли вже немає інших учасників, а є лише один єдиний учасник, то немає і об’єднання вкладів. Якщо на початку СД якісь частки в ній належали іншим учасникам, то наприкінці учасник, який залишився, володіє у цій СД часткою 100%.

Отже, оскільки НП(С)БО 12 та Методрекомендації № 1873 підходять до обох типів договорів СД, для обліку закриття договору СД керуйтеся саме ними.

Хочемо вас порадувати — дати безплатний демодоступ до Системи

Ключова особливість обліку СД: з метою бухгалтерського обліку СД розглядають як відокремлену (віртуальну) особу. Про те свідчить абзац восьмий пункту 19 НП(С)БО 12, у якому записано, що оператор СД веде бухгалтерський облік СД окремо від результатів власної господарської діяльності і складає окремий баланс та відповідні форми фінансової звітності СД без створення юридичної особи. Звідси висновок: закриття договору СД також слід показати так, як закривають створену юрособу (підприємство).

Цей принцип закріплений також у пункті 2.6 Методрекомендацій № 1873, у якому чтаємо, що передача активів між учасником і СД «…відображається в порядку, передбаченому для бухгалтерського обліку розрахунків з іншими юридичними особами». Цей самий принцип застосовуйте в обліку учасника СД, який став єдиним.

Ані Методрекомендації № 1873, ні НП(С)БО 12 ніяк спеціально не врегульовують порядок обліку припинення СД. Однак на основі описаного вище загального принципу відокремленої особи можемо визначити приблизний алгоритм закриття договору СД. Приблизний, тому що деталі залежать власне від нюансів договору про СД та його поточної ситуації, складу майна, яким володіє СД, а також порядку оплати зобов’язань за СД — з поточного рахунку оператора чи з рахунку СД тощо. Через це чітко визначених кроків для закриття конкретного договору СД може й не бути. Натомість можуть знадобитися інші дії, наприклад звільнення працівників, які були задіяні в роботах, пов’язаних із СД.

Алгоритм закриття договору спільної діяльності

15 КРОКІВ, ЩОБ ЗАКРИТИ ДОГОВІР СПІЛЬНОЇ ДІЯЛЬНОСТІ ⏩

Як обліковувати закриття договору спільної діяльності

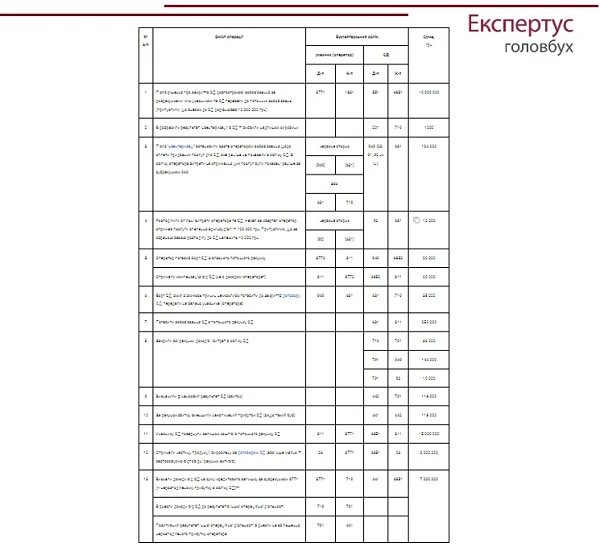

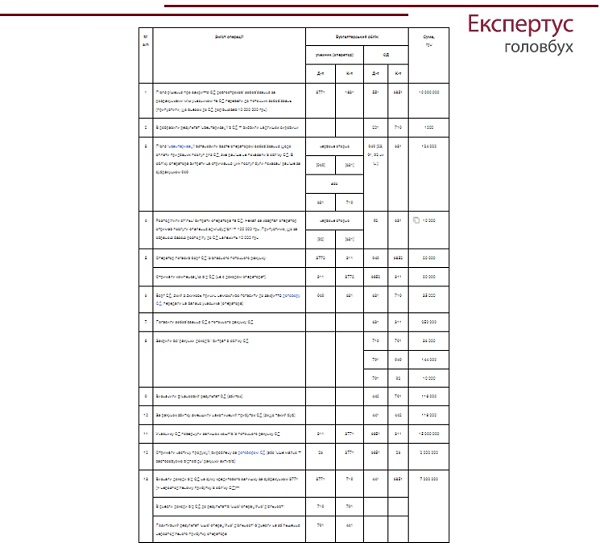

Бухгалтерські проведення в обліку оператора та СД, що вони можуть зробити в разі виконання наведеного алгоритму, наведемо у Таблиці. Для спрощення знехтуємо обліком ПДВ.

СД може бути окремим платником ПДВ. У такому разі передача активів із СД на баланс оператора прирівнюється до постачання з відповідними податковими наслідками щодо ПДВ.