У експертної редакції свято — з’явився новий передплатник системи «Експертус Головбух»! У договорі та акті наша компанія чітко прописала, що надала клієнту невиключне право — роялті. Експерт розповість, що робити з милозвучним терміном в обліку та чому так вийшло, що податкові наслідки — мінімальні

Новий передплатник, інакще кажучи, ліцензіат укладає з нами ліцензійний договір (далі — Договір), за яким отримує право користуватися системою «Експертус Головбух».

Предметом договору є надання видавцем ліцензіату права (ліцензії) на використання об’єкта(ів) права інтелектуальної власності, а саме, електронних систем як складових бази даних. Вебінари для бухгалтерів 2026

За користування системою ліцензіат сплачує нам роялті. Конкретно в нашому випадку роялті — це плата за надання права на використання об’єкта права інтелектуальної власності, а саме, системи як складової бази даних (тобто плата за надання ліцензії), яку ліцензіат виплачує на користь видавця.

Ми деталізуємо умови угоди — доступ до системи не передбачає:

- надання у володіння, або розпоряджання, або власність об’єкта інтелектуальної власності;

- права продати або в інший спосіб відчужити електронний продукт;

- надання ліцензіату права видавати субліцензію на використання систем.

Тобто з огляду на вимоги підпункту 14.1.225 Податкового кодексу України (ПК) — це стовідсоткове роялті.

Передплатник отримує акт приймання-передачі ліцензії. Цей документ підтверджує, що користувач отримав оплачений доступ до системи «Експертус Головбух», а наша компанія належно це забезпечила. Суму і порядок виплати роялті вже узгодили у договорі.

Як бачимо, усе максимально прозоро. Подивимося як передплатник відображає експертну систему у бухобліку.

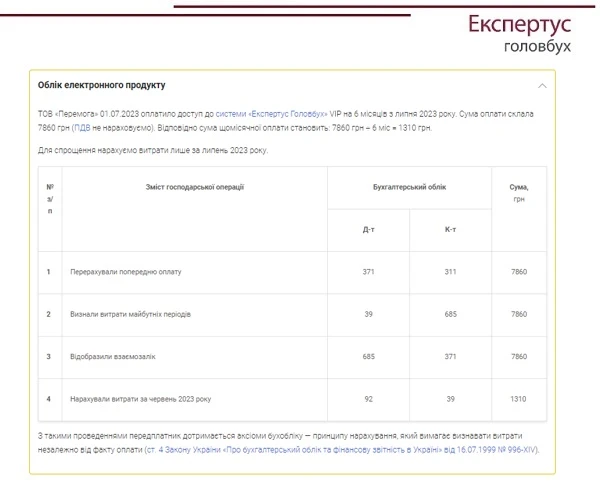

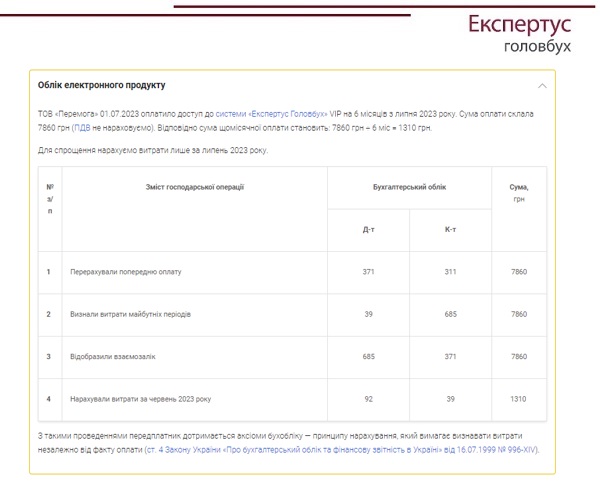

Як показати в бухобліку придбання «Експертус Головбух»

Ліцензіат може вести бухоблік за національними або міжнародними стандартами. Як би там не було, передплата електронної системи — це типові витрати загальногосподарського призначення. Спочатку їх відображайте на рахунку 39 «Витрати майбутніх періодів», а потім поступово списуйте на рахунок 92 «Адміністративні витрати».

Передплатники отримують доступ до системи «Експертус Головбух» на 6 або 12 місяців. Але не можна одразу визнати всі витрати на рахунку 92 «Адміністративні витрати». Адже витрати, що їх неможливо безпосередньо пов’язати з доходом певного періоду, бухстандарти приписують показувати у складі витрат того звітного періоду, в якому їх здійснили. Тому всю суму роялті, яку перераховуєте видавництву, відображайте у складі витрат майбутніх періодів — на рахунку 39 «Витрати майбутніх періодів». А згодом щомісяця списуйте з рахунку 39 до складу адмінвитрат.

Увага! Тимчасово накопичуйте витрати на рахунку 39, а потім пропорційно списуйте на рахунок 92.

Наведемо Приклад.

СКАЧАТИ ПРИКЛАД

Із такими проведеннями дотримаєте аксіоми бухобліку — принципу нарахування, що вимагає визнавати витрати незалежно від факту оплати (ст. 4 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 № 996-XIV).

Як оподатковувати придбання «Експертус Головбух»

Податкове законодавство містить власне визначення роялті. Ми подбали про те, щоб оплата доступу до системи «Експертус Головбух» повністю вписувалася у дефініцію цього терміну (пп. 14.1.225 ПК; ПК).

ПДВ

Виплата роялті на користь видавництва не є об’єктом оподаткування ПДВ (пп. 196.1.6 ПК). Тобто ми (як постачальник) не виписуємо податкової накладної. Відповідно така операція жодним чином не впливає на декларацію з ПДВ передплатника.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Податок на прибуток

Податкових різниць із податку на прибуток за підпунктом 140.5.7 ПК не нараховуйте. Адже вимоги цього підпункту платник не застосовує в разі нарахування роялті на користь правовласників як винагороди за використання об’єктів авторського права та (або) суміжних прав.

Передплата системи «Експертус Головбух» спричиняє тільки один податковий наслідок — визнання витрат через «бухгалтерський» фінансовий результат до оподаткування (пп. 134.1.1 ПК).

Раді, що ви вже з нами! :)