Облік заробітної плати — одна з найвідповідальніших та найскладніших ділянок роботи бухгалтера. Потрібно не лише правильно нарахувати та виплатити зарплату, але й подати звіт до статистики — за кожен місяць та квартал. Впоратися із заповненням форми 1-ПВ (місячна) та 1-ПВ (квартальна) допоможе ця консультація

Юрособи, як і інші респонденти, зобов’язані подавати органам Держстату статистичну інформацію, зокрема у вигляді статистичної звітності (ч. 4 ст. 10, пп. «1» ч. 2 ст. 26 Закону «Про офіційну статистику» від 16.08.2022 № 2524, далі — Закон № 2524).

Кожний статистичний звіт має свої терміни подання та перелік осіб, які мають його подавати — дану інформацію можна знайти у лівому верхньому кутку головної частини форми звіту. Не виняток і Звіт із праці, який існує у двох варіантах: місячний і квартальний. Однак обидві форми мають один код форми — «№ 1-ПВ».

Звіт за формою № 1-ПВ (місячна) (далі — Звіт) подають юридичні особи, відокремлені підрозділи юридичних осіб — територіальному органу Держстату.

Звіт подається до органів державної статистики за місцем здійснення діяльності. До подачі слід врахувати:

якщо підприємство розміщене на одній адміністративній території зі своїми структурними, відокремленими підрозділами, то звіт подає лише підприємство (з урахуванням даних підрозділів);

якщо підприємство та його підрозділи розташовані на різних адміністративних територіях, тоді вони окремо складають та подають звіти за місцезнаходженням управлінь статистики (п. 1.2 Інструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 № 286, далі — Інструкція № 286). Якщо відокремлений підрозділ не веде первинного обліку робочого часу та не нараховує зарплату, то головне підприємство самостійно складає та подає звіт за місцезнаходженням такого підрозділу.

Якщо підприємство має структурний підрозділ, який розташований на іншій адміністративній території або займається іншим видом діяльності (за умови, що в цих підрозділах працюють не менше 30% від загальної кількості працівників), головне підприємство за своїм місцезнаходженням подає звітність з праці щодо кожного такого структурного підрозділу із зазначенням території розташування та виду економічної діяльності.

Увага: у 2026 році звітують за формою, затвердженою наказом Держстату від 15.04.2024 № 117, яка застосовується ще з січня минулого року.

Помилка в сумі зарплати призводить до сумних наслідків. Якщо виплатите занадто мало або невчасно — покарає трудова інспекція. Не сплатите із зарплати податків — претензії пред’явить податковий інспектор. Тримайте поради із розрахунку зарплати і зарплатного авансу, які враховують вимоги і трудового, і податкового законодавства на 100%

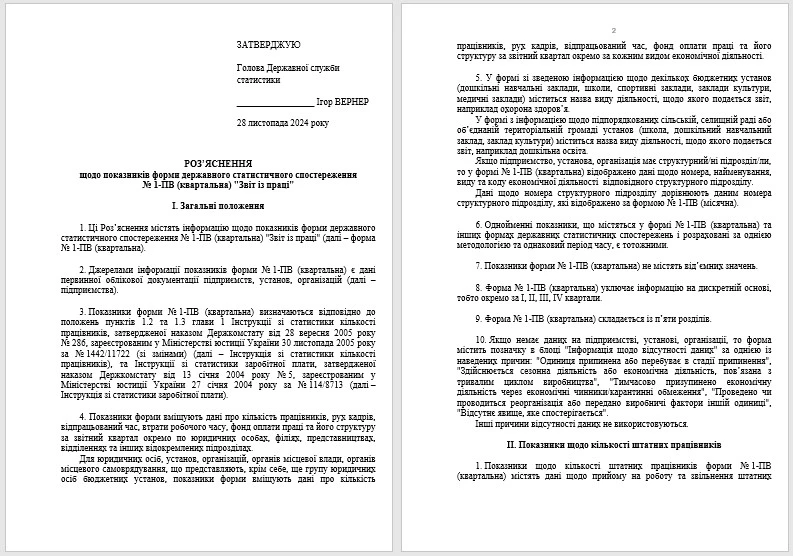

Форму № 1-ПВ (квартальна) подавайте разом з формою № 1-ПВ (місячна). Тобто подання квартальної форми не скасовує обов’язку подати місячну, так як це дещо різні за змістом і формою звіти.

У 2026 році, як і у минулому, звітують за формами, затвердженими наказом Держстату від 15.04.2024 № 117. Ці ж форми використовуються й упродовж 2026 року. Скачати їх можна зокрема у Відомостях по формах 2026 (розділ «Головна» → підрозділ «Подати звітність» сайту Держстату). Або ж можна скористатися файлами, які наведені нижче (формат *.docx).

Звіт з праці: як заповнювати форму 1-ПВ (місячна) 2026

Порядок заповнення Звіту за формою № 1-ПВ (місячна) регулюють такі нормативні документи:

Інструкція № 286;

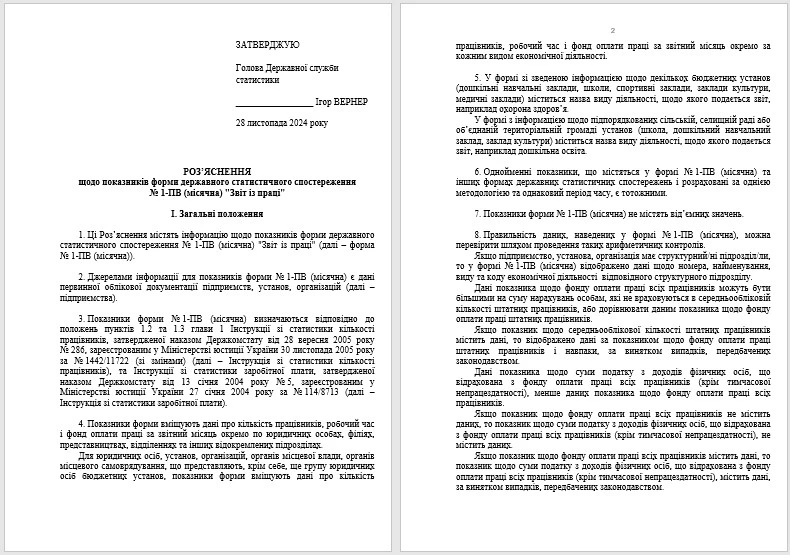

Роз’яснення щодо показників форми державного статистичного спостереження № 1-ПВ (місячна) «Звіт із праці» від 28.11.2024 № 19.1.2-12/24-24;

Інструкція зі статистики заробітної плати, затверджена наказом Державного комітету статистики України від 13.01.2004 № 5, зі змінами від 17.01.2023 № 15 (далі — Інструкція № 5).

Порядок заповнення форми 1-ПВ (місячна) з урахуванням згаданого Роз’яснення Держстату, розкритий у таблиці нижче.

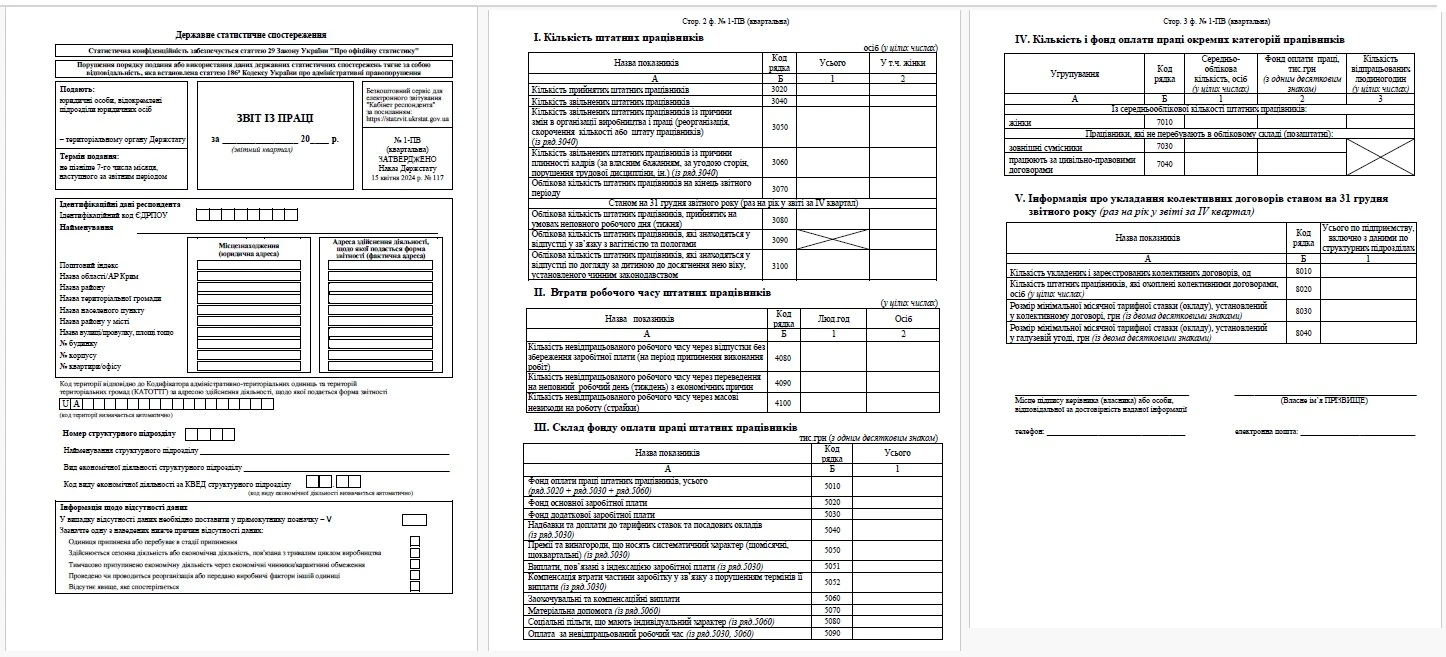

АЛГОРИТМ ЗАПОВНЕННЯ ФОРМИ № 1-ПВ (МІСЯЧНА)

Код рядка

Зміст рядка

Як заповнити

I. Кількість працівників, робочий час і фонд оплати праці:

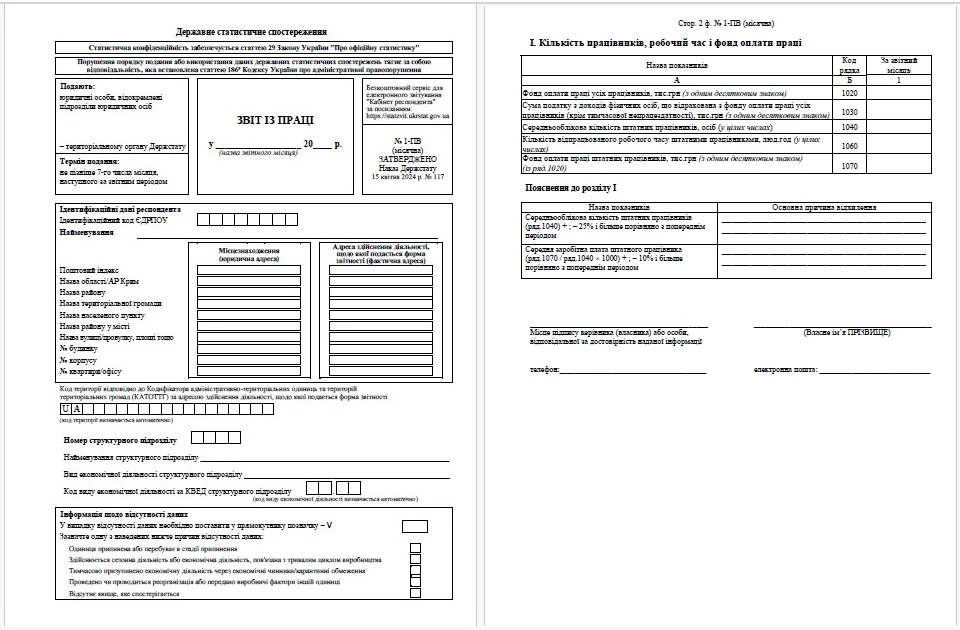

1020

Фонд оплати праці усіх працівників, тис. грн (з одним десятковим знаком)

Зазначається сума зарплати всіх працівників. Її складові визначаються за правилами Інструкції № 5, а відтак включають зарплату:

штатних працівників;

сумісників; осіб, які виконують роботу за цивільно-правовими договорами (ЦПД), але крім фізосіб-підприємців;

учнів і студентів, що проходять навчання та виробничу практику;

осіб, які перебувають у відпустці у зв’язку з вагітністю та пологами або для догляду за дитиною до досягнення нею 3-х років; осіб, призваних/прийнятих на військову службу;

уже звільнених осіб.

Даний показник містить також дані про суми нарахувань за дні відпусток, що припадають на звітний місяць

1030

Сума податку з доходів фізичних осіб, що відрахована з фонду оплати праці усіх працівників (крім тимчасової непрацездатності), тис. грн (з одним десятковим знаком)

Вноситься сума ПДФО, які відраховано з суми зарплати всіх працівників (крім допомоги з тимчасової непрацездатності). Значення ПДФО наводиться без результатів перерахунку, якщо такий проводився за попередній рік

1040

Середньооблікова кількість штатних працівників, осіб (у цілихчислах)

які виїхали (евакуювалися) до іншої місцевості або їхнє місцезнаходження тимчасово невідомо;

які знаходяться у відпустці без збереження зарплати на період воєнного стану

1060

Кількість відпрацьованого робочого часу штатними працівниками, люд. год (у цілих числах)

Зазначається фактично відпрацьовані штатними працівниками людино-години, включаючи й ті, які відпрацьовані у вихідні (за графіком), святкові та неробочі дні, час перебування у відрядженнях, за сумісництвом на тому ж підприємстві, де й основне місце роботи (у повному обсязі), на надурочних роботах, а також час роботи надомників

1070

Фонд оплати праці штатних працівників

Вноситься інформація про суму зарплати штатних працівників, які увійшли до СКШП (ряд. 1040). Сума може бути меншою за зарплату всіх працівників із ряд. 1020 (різниця — на суму нарахувань тим, хто не враховується в СКШП)

Пояснення до розділу І

Якщо такі відхилення у порівнянні з попереднім місяцем існують, то слід надати пояснення їхньої причини у довільній формі

СКШП (1040) змінилася (збільшилася чи зменшилася) ≥ 25%

середня зарплата штатного працівника (= ряд. 1070 × 1000 / ряд. 1040) змінилася (збільшилася чи зменшилася) ≥ 10%

Як перевірити наявність помилок у формі 1-ПВ (місячна)

Правильність даних, наведених у Звіті, можна перевірити арифметичними розрахунками, наприклад:

Держстат не врегулював окремо порядку виправлення помилок у квартальному звіті з праці за формою № 1-ПВ. Тому керуйтеся роз’ясненнями, які він надав у листі від 20.02.2017 № 09.3-07/33-17. У цьому листі регулятор радить подавати пропозиції щодо внесення виправлень до поданого Звіту. То ж подайте новий, виправлений, Звіт та пояснення довільної форми щодо внесених правок.

Виправити помилку можете за будь-який звітний період. Позаяк строку давності щодо виправлення помилок статистичних звітів теж немає. Однак не доцільно подавати виправлений Звіт, якщо:

статистичну інформацію за відповідний рік Держстат уже опрацював та оприлюднив;

помилка несуттєва й не може вплинути на узагальнену інформацію по країні в цілому чи регіону.

Виправлення помилки також не гарантує відсутність у подальшому адміністративного штрафу. Позаяк ані законодавство, ані сам Держстат такого за виправлення помилки не передбачають.

Яка відповідальність за неподання та помилки у Звіті з праці

До посадових осіб можуть застосувати адміністративний штраф від 170 до 255 грн (ч. 1 ст. 1863Кодексу України про адміністративні правопорушення, далі — КпАП). Або від 255 до 425 грн — у разі повторного порушення впродовж року (ч. 2 ст. 1863 КпАП). Штрафи мають право накладати уповноважені особи органу Держстату (ст. 2443 КпАП).