Розглянемо сьогодні нюанси заповнення декларації з рентної плати за спеціальне використання води, терміни її подання, а також відповідальність за неподання/несвоєчасне подання

Декларація з рентної плати за спеціальне використання води 2024

Платник ренти за спеціальне використання води подає загальну Податкову декларацію з рентної плати, форма якої затверджена наказом Мінфіну від 17.08.2015 № 719. Також подаються обов’язкові додатки, які заповнюються в залежності від типу водокористування суб’єкта господарювання:

- Додаток 5 «Розрахунок з рентної плати за спеціальне використання води»;

- Додаток 6 «Розрахунок з рентної плати за спеціальне використання поверхневих вод для потреб водного транспорту»;

- Додаток 7 «Розрахунок з рентної плати за спеціальне використання води для потреб гідроенергетики».

Суб’єкти господарювання, що видобувають підземні води, крім Додатка 5, подають Додаток 1 до рентної декларації – «Розрахунок з рентної плати за користування надрами для видобування корисних копалин».

Фінзвітність за таксономією МСФЗ: де брати інформацію для складання

Коли подавати декларацію за спецвикористання води

Податковий (звітний) період подачі декларації – календарний квартал. Інформація подається наростаючим підсумком і за звітний квартал. Декларація подається не пізніше 40 к. днів за останнім днем звітного кварталу (терміни для 2024 року – див. таблицю нижче). Відповідно сплата рентної плати за воду повинна бути не пізніше 10 к. днів за граничним днем подання декларації.

СТРОКИ ПОДАЧІ ДЕКЛАРАЦІЇ З РЕНТНОЇ ПЛАТИ |

Період | Подання рентної декларації за спецвикористання води |

I квартал 2024 року | 10.05.2024 |

ІІ квартал 2024 року | 09.08.2024 |

ІІІ квартал 2024 року | 11.11.2024 (крайній день – 09.11.2024 припадає на суботу) |

IV квартал 2024 року | 10.02.2025 (крайній день – 09.02.2025 припадає на суботу) |

Декларація подається до органу ДПС за місцем податкової реєстрації платника рентної плати (пп. 257.3.4 Податкового кодексу України, далі – ПК). Однак, якщо місце знаходження водного об’єкта відрізняється від місцезнаходження підприємства, то водокористувач обліковується як платник рентної плати за місцем знаходження водного об’єкта (лист ДПС від 30.01.2017 № 2069/7/99-99-12-03-04-14). За цим місцем і треба подавати декларацію.

Якщо вперше подаєте рентну декларацію, разом із нею подайте до органу контролю в паперовому вигляді копії дозволу на спеціальне водокористування, договору на постачання води і статистичного звіту про використання води за формою № 2 ТП-водгосп (пп. 255.11.19 ПК).

Увага: якщо не подаєте звіт за формою № 2ТП-водгосп до органів Держводагенства, не подавайте його й до органу ДПС. Випадки, коли звіт за формою № 2ТП-водгосп подають обов’язково, визначає п. 1.5 розділу І Порядку ведення державного обліку водокористування, затвердженого наказом Мінприроди від 16.03.2015 № 78. Наприклад, такий звіт подають, якщо: забирають воду понад 5 м3 на добу, використовують воду для виробництва напоїв тощо.

Дозвіл є, але вода не видобувається – чи треба подавати декларацію

Так, треба. На думку податківців (роз’яснення 121.05 ЗІР), якщо є дозвіл на спецвикористання води, але платник рентної плати воду не видобуває або використовує її лише для питних і санітарно-гігієнічних потреб, то все одно повинен подавати рентну декларацію разом із Додатком 5. У такому разі декларацію треба подавати навіть за відсутності об’єкта оподаткування.

Увага: коли є дозвіл на спецводокористування, то декларація з рентної плати подається обов’язково – навіть, якщо об’єкт оподаткування не виникав.

Коли буде останній звітний період сплати ренти за спецводокористування

Період закінчення дозволу. Так, якщо термін дії дозволу на спецводокористування закінчився (або був анульований), а використання води припинено (тобто відсутній об’єкт оподаткування), то тоді останнім податковим періодом, за який подається декларація з Додатком 5, стає звітний період, у якому закінчився термін дії дозволу на спецводокористування.

Заповнення Податкової декларації з рентної плати

В цілому декларація містить:

- загальну частину (звітний період, тип декларації, загальні суми рентної плати (на основі додатків), типи поданих додатків та ін.). Для платників рентної плати за воду заповнюються заголовна частина, рядки 4, 4.4. Якщо подається уточнююча декларація, то ще й рядки 4.4.1, 4.4.2; 4.4.3. Реквізити частково дублюються в заголовних частинах Додатків 5-7;

- додатки (розрахунки) – заповнюються залежно від виду рентної плати та на їхній основі отримуються цифри загальної частини. Ті додатки, які подаються, відмічаються не знаком «+», а цифрою, що означає кількість поданих додатків, так як на кожний об’єкт водокористування складається окремий додаток.

Увага: коли є дозвіл на спецводокористування, рентну декларацію слід подавати обов’язково, навіть якщо в деяких звітних періодах не було об’єкта оподаткування.

Усі вартісні показники у додатках (розрахунках) проставляються у гривнях з копійками.

Українські підприємства активно залучають іноземні інвестиції, виграють гранти і розвиваються. Хочете бути серед успішних? Підвищуйте кваліфікацію за Міжнародними стандартами фінансової звітності

Складання розрахунку з рентної плати за спецвикористання води

Як заповнити розрахунок ренти за спецводокористування – Додаток 5 до податкової декларації з рентної плати – розкриває таблиця нижче.

ЗАПОВНЕННЯ РОЗРАХУНКУ РЕНТИ ЗА СПЕЦВОДОКОРИСТУВАННЯ (Додатку 5 до податкової декларації з рентної плати) |

Графа | Як заповнити |

1.1 | Податковий період | Зазначаємо, наприклад, квартал «1», рік «2024» |

1.1 | Податковий період, що уточнюється | Вносимо той період, який уточнюємо, наприклад І квартал 2024 р. Заповнюємо, якщо уточнюємо показники вже поданої податкової декларації. У такому разі необхідно буде нарахувати штраф у разі заниження суми податку |

2 | Податковий номер платника податку | Ставимо код за ЄДР платника податку (або реєстраційний номер платника податків, що був присвоєний ДПС, або реєстраційний номер облікової картки платника податки, що є фізособою-підприємцем) |

3 | Код за КАТОТТГ територіальної громади | Ставимо номер КАТОТТГ, що був указаний в декларації з рентної плати |

4 | Найменування органу, який видав дозвільний документ | Вказуємо найменування інформацію про отриманий документ на спецводокористування: найменування органу, яким видано свідоцтво, номер свідоцтва, дата видачі, строк дії в роках |

5 | Код за КАТОТТГ адміністративно-територіальної одиниці за місцезнаходженням водного об’єкта | Вказуємо КАТОТТГ за місцезнаходженням водного об’єкта |

6 | Код водного об’єкта | Наводимо код водних об’єктів згідно Кодифікації водних об’єктів за типом водного об’єкта та напрямом використання води, яку містить Додаток 16 до декларації з рентної плати. При цьому останній розряд коду має бути не нуль. За кожним об’єктом заповнюється окремий розрахунок |

7 | Установлений річний ліміт використання води | Вказуємо розмір ліміту річного використання води, який встановлений дозволом (у м3) |

8 | Об’єкт оподаткування з початку року | Вказуємо об’єм використаної води, який підпадає під оподаткування: ряд. 8.1 + ряд. 8.2 |

8.1 | в межах установленого річного ліміту | Обсяг ліміту беремо з дозволу на водокористування. Рядки заповнюються в м3 |

8.2 | понад установлений річний ліміт |

9 | Ставка рентної плати | Вказуємо ставку рентної плати. При цьому значення ставки наводиться у незмінному вигляді (див. п. 255.5 ПК), тобто з розрахунку на 100 м3, хоча сама декларація заповнюється в м3. Значення ставки – в гривнях з копійками. У подальшому податкова ставка коригується у потрібні одиниці виміру у ряд. 11 за допомогою використання показника «˅» |

10 | Коефіцієнти, які використовуються до ставок рентної плати: | Дані коефіцієнти збільшують або зменшують в подальшому суму податкового зобов’язання |

10.1 | відповідно до п. 255.6 ПК | Підприємства, які мають теплоелектростанції з прямоточною системою водопостачання, зазначають коефіцієнт 0,005 |

10.2 | відповідно до п. 255.7 ПК | Житлово-комунальними підприємства, – коефіцієнт 0,3 |

10.3 | відповідно до пп. 255.11.10 ПК | При відсутності вимірювальних приладів, якщо можливість їхнього встановлення існує, – коефіцієнт 2 |

10.4 | відповідно до пп. 255.11.13 ПК | У випадку понадлімітного використання води, – коефіцієнт 5 |

11 | Податкове зобов’язання з початку року | Розраховується згідно формули, яка наведена у даному рядку. При цьому використовується показник «˅», який визначаємо: - для водних ресурсів, що входять виключно до складу напоїв –1;

- за спеціальне водокористування поверхневих і підземних вод, шахтної, кар’єрної та дренажної води – 100;

- для водних об’єктів для потреб рибництва – 10000

|

12 | Податкове зобов’язання з початку року за попередній звітний період | Вказується податкове зобов’язання з попередньої декларації – за І квартал, ІІ квартали чи 9 місяців. Для декларації за І квартал даний рядок не заповнюється |

13 | Податкове зобов’язання за податковий (звітний) квартал | Вказується податкове зобов’язання за податковий (звітний) квартал, що розраховується за вказаною в декларації формулою |

14 | Податкове зобов’язання що уточнюється | Заповнюється при виправленні помилок, які були допущені в раніше поданих деклараціях. Це значення ряд. 13 Додатка 5 до Податкової декларації, що уточнюється |

14.1 | зобов’язання, що збільшується | Якщо ряд. 13 > ряд. 14, то сюди заносимо результат розрахунку: ряд. 13 – ряд. 14 |

14.2 | зобов’язання, що зменшується | Якщо ряд. 14 > ряд. 13, то сюди заносимо результат розрахунку: ряд. 14 – ряд. 13 |

15 | Розмір штрафу | Зазначається розмір штрафної санкції (десятковим дробом), що застосовується у разі заниження у раніше поданій Податковій декларації суми податкових зобов’язань, яка самостійно узгоджується платником та визначена відповідно до пп. «а» або «б» абз. 4 п. 50.1 ПК |

16 | Сума штрафу | Розраховуємо за формулою: ряд. 14.1 × ряд. 15 |

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Приклад розрахунку рентної плати за спецводокористування та заповнення декларації з рентної плати

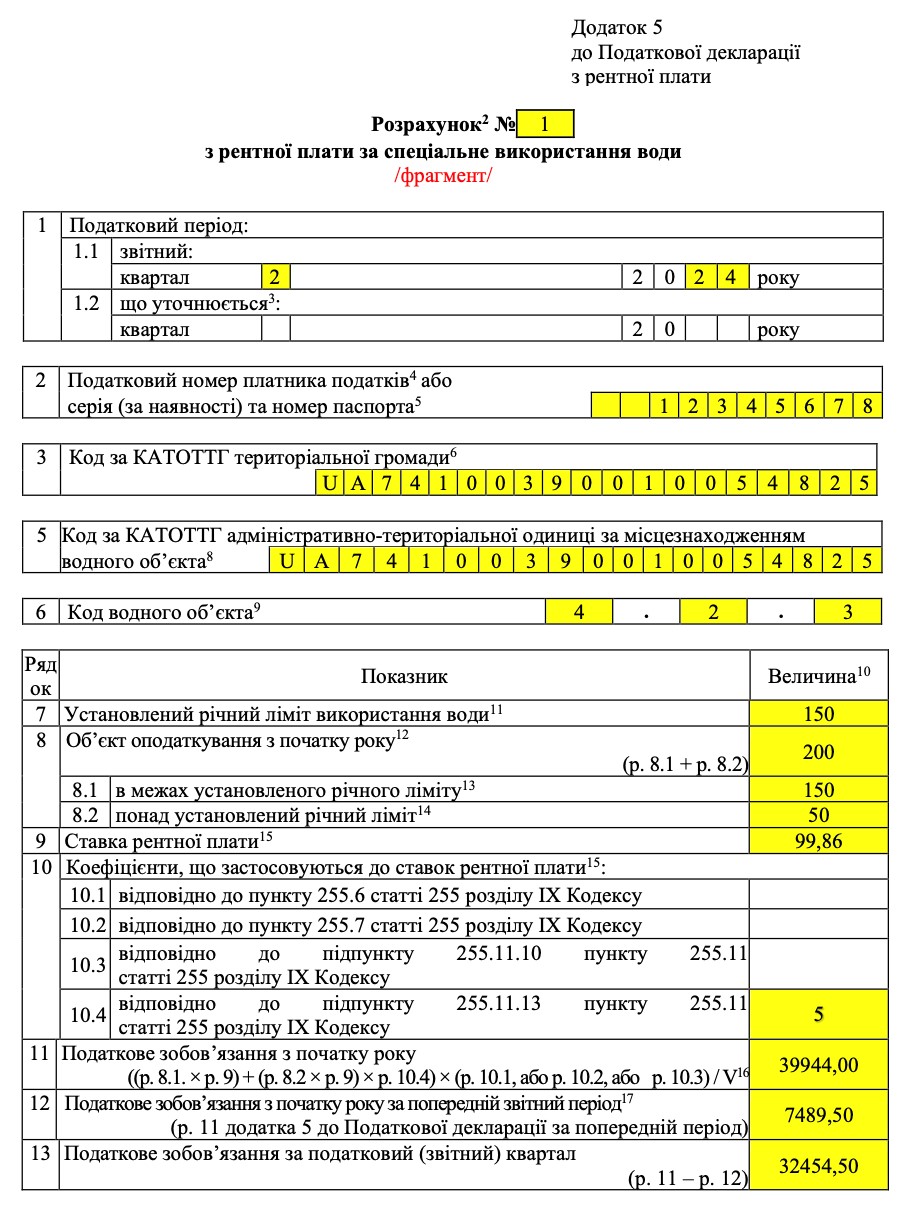

За даними умовного прикладу ТОВ «Едельвейс» у січні-червні 2024 року здійснювало забір підземної води зі свердловини на території м. Чернігова для промислового виробництва напоїв. Річний ліміт забору води складає 150 м3

За КАТОТТГ код для м. Чернігова – UA74100390010054825. За Кодифікацією водних об’єктів за типом водного об’єкта та напрямом використання води (див. Додаток 16 до Податкової декларації з рентної плати) даний об’єкт спецводокористування має код 4.2.3 –«підземні водні об’єкти». Рентна плата за воду для м. Чернігова (Чернігівської області) – 99,86/100 м3 (див. пп. 255.5.2 ПК).

Забір води склав:

- І квартал – 125 м3.

- ІІ квартал – склав 75 м3.

Таким чином, за результатами ІІ кварталу 2024 року ліміт забору води перевищено (м3):

125+75 =200 > 150

Сума перевищення ліміту у ІІ кварталі 2024 року (м3):

200 – 150 = 50

Отже, до у сумі перевищення ліміту (50 м3) при розрахунку рентної плати за ІІ квартал 2024 року використовується коефіцієнт 5.

Спершу розраховуємо рентну плату у межах ліміту:

150 м3 × 99,86/1 = 14979 грн

У розрахунку використовуємо ділення на 1, так як підприємство використовує воду для виготовлення напої, за роз’ясненням 16 Додатка 5 показник «˅» для даного випадку рівний 1.

Розраховуємо рентну плату понад ліміт з застосуванням коефіцієнта 5:

50 м3 × 99,86×5/1 = 24965 грн

Усього рентна плата за воду за перші два квартали 2024 року (в межах ліміту + понад ліміт) складає:

14979 + 24965 = 39944 грн

Вже нарахована та сплачена рентна плата за І квартал 2024 р. становила:

75 м3 ×99,86/1 = 7489,50 грн

Тоді рентна плата до сплати за ІІ квартал 2024 р. становить:

39944 – 7489,50 = 32454,50 грн

Заповнений на основі даного прикладу зразок Додатка 5 з рентної плати за спеціальне використання води для декларації з рентної плати за ІІ квартал 2024 року наведений нижче.

СКАЧАТИ ПРИКЛАД ЗАПОВНЕННЯ

Відповідальність за неподання декларація з рентної плати за воду

Відповідальність така ж, як і за деклараціями з інших податків і зборів. Неподання або несвоєчасне подання податкової декларації з рентної плати тягне за собою штраф згідно п. 120.1 ПК:

- 340 грн – якщо перший раз;

- 1020 грн – за кожне повторне впродовж року.