Розрахунки за продані товари/послуги готівкою та з використанням платіжних карток суб’єкти господарювання мусять проводити, використовуючи зареєстровані РРО. Розберемо правила реєстрації РРО

Процедуру реєстрації РРО (касового апарату) встановлено в Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), затвердженому наказом Мінфіну від 14.06.2016 № 547 (далі — Порядок № 547).

СКАЧАТИ

Варто зазначити, що окрім традиційних фізичних РРО, підприємці можуть скористатися програмними РРО (ПРРО), які мають спрощену процедуру реєстрації. Деякі сучасні платіжні сервіси, такі як hutko, пропонують вбудоване нативне ПРРО, що дозволяє уникнути складної процедури реєстрації та обслуговування фізичних касових апаратів. У такому випадку фіскалізація платежів відбувається автоматично без необхідності укладати договори з ЦСО та проходити всі етапи, описані нижче для традиційних РРО.

Та перш ніж говорити про реєстрацію, нагадаємо, які РРО можуть використовувати суб’єкти господарювання. У цьому допоможе Державний реєстр реєстраторів розрахункових операцій (далі — Реєстр РРО). Саме він визначає перелік моделей РРО та їх модифікацій, які пройшли державну сертифікацію і дозволені для застосування під час здійснення розрахункових операцій у сфері торгівлі, громадського харчування та послуг (ст. 12 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 № 265/95-ВР, п. 1 Положення про Державний реєстр реєстраторів розрахункових операцій, затвердженого постановою КМУ від 29.08.2002 № 1315; далі — Положення № 1315).

Реєстр РРО містить інформацію щодо:

- РРО, які випускаються серійно, відповідають встановленим вимогам і пройшли державну сертифікацію;

- РРО, що не відповідають вимогам нормативних документів.

Зміни в реєстрації РРО та сам Реєстр реєстраторів розрахункових операцій зі змінами ДПС оприлюднює на своєму офіційному сайті й у друкованих засобах масової інформації (п. 10 Положення № 1315).

Тести з РРО: перевір свої знання

Із ким укладають договір на обслуговування РРО

Однією з умов реєстрації РРО є наявність договору, що його суб’єкт господарювання уклав із центром сервісного обслуговування (ЦСО) про технічне обслуговування та ремонт РРО (п. 4 гл. 2 Порядку № 547).

Під час придбання касового апарату продавець має надати перелік ЦСО, які уклали з виробником (постачальником) договір про технічне обслуговування та ремонт цієї моделі РРО. Оберіть один ЦСО зі списку та укладіть з ним відповідний договір на обслуговування РРО.

Перевірте, чи є обраний вами ЦСО у Реєстрі ЦСО. Призначення цього ресурсу: надання достовірної інформації про ЦСО, які згідно із законодавством мають право на проведення техобслуговування та ремонту РРО різних моделей (модифікацій), включених до Держреєстру РРО, та які уклали відповідні договори з виробниками (постачальниками) таких РРО (п. 2 розд. І Порядку ведення реєстру ЦСО реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 13.02.2019 № 64).

Щоб потрапити до Реєстру ЦСО заявник — це той самий виробник або постачальник касової техніки, формує заяву про включення до Реєстру ЦСО РРО за формою № 1-РЦСО.

Інформацію про ЦСО, що знаходяться у реєстрі ЦСО, можна отримати, скориставшись електронним сервісом «Реєстр РРО» у відкритій частині електронного кабінету.

✅ Хто мусить перейти на програмний РРО

✅ Як зареєструвати, перереєструвати або скасувати реєстрацію пРРО

✅ Як видавати електронні чеки

✅ Чи можуть два касири працювати на одному пРРО

✅ Які оплати за QR-кодом не потребують пРРО

✅ Що робити, якщо зник інтернет або пРРо «заглючив»

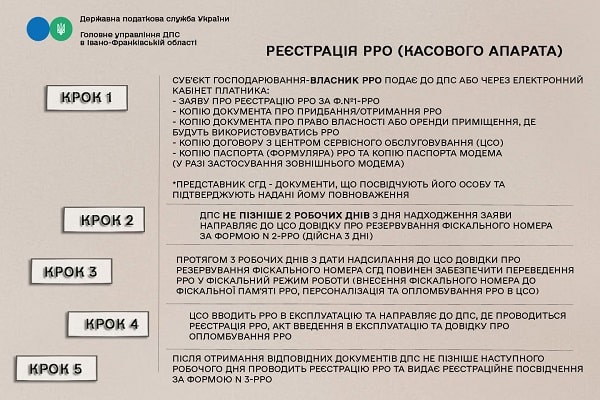

Порядок реєстрації РРО

Реєструє РРО орган контролю за основним місцем обліку суб’єкта господарювання як платника податків.

Суб’єкт господарювання — платник податку на прибуток може реєструвати РРО за місцезнаходженням своїх відокремлених підрозділів, якщо вони розташовані на території іншої територіальної громади.

За місцезнаходженням відокремлених підрозділів і господарських одиниць юридичної особи РРО реєструють за кодом ЄДРПОУ юридичної особи.

Як перевірити справжність касового чека

Реєстрація РРО: перелік документів

Щоб дізнатися, які документи необхідні для реєстрації РРО варто звернутися до п. 4 гл. 2 Порядку 547.

Реєстрація РРО через електронний кабінет здійснюється СГ, що подає до органу контролю:

Увага: заяву про реєстрацію РРО можна подати в електронному вигляді через електронний кабінет.

Зразок заповнення заяви на реєстрацію РРО, знайдете в консультації Форма № 1-РРО або Заява про реєстрацію РРО.

Консультація допоможе розібратися, яку інформацію має містити такий чек, як правильно зазначати у ньому групу товарів та що буде, якщо схибите з назвою товару у чеку

Суб'єкти господарювання, включені до системи подання податкових документів в електронному вигляді, можуть подавати реєстраційні заяви в електронній формі засобами електронного зв'язку (п. 7 гл. 2 Порядку № 547). Порядок та строки розгляду цих заяв є аналогічними до тих, що подані в паперовому вигляді.

Якщо подаєте заяву на реєстрацію РРО онлайн (в електронному вигляді), можете отримати копію реєстраційного посвідчення на адресу своєї електронної пошти. Для цього в реєстраційній заяві зробіть відповідну відмітку.

СКАЧАТИ

Рішення ДПС про реєстрацію РРО

Протягом двох робочих днів після отримання реєстраційної заяви і доданих до неї документів орган контролю приймає рішення або про можливість реєстрації РРО, або про відмову у його реєстрації.

У разі відмови у реєстрації РРО не пізніше двох робочих днів із дати надходження документів суб’єкту господарювання надають/надсилають повідомлення про відмову у проведенні реєстрації РРО.

У повідомленні також мають бути наведені підстави для відмови у реєстрації РРО, визначені в пункті 8 глави 2 Порядку № 547. Відмовити у реєстрації можуть, якщо:

- РРО вже зареєстрований;

- модель (модифікацію) РРО не включено до Державного реєстру РРО або вилучено з нього;

- РРО не відповідає сфері застосування, зазначеній у реєстраційній заяві;

- ЦСО не включено до Реєстру Центрів сервісного обслуговування реєстраторів розрахункових операцій;

- в органі контролю є відомості про анулювання ліцензії на право здійснення відповідної господарської діяльності;

- суб’єкта господарювання не включено до Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань;

- суб’єкт господарювання не перебуває на обліку в органі контролю, до якого подано документи на реєстрацію РРО;

- суб’єкт господарювання або його відокремлені підрозділи не перебувають на обліку в органі контролю за адресою господарської одиниці, де використовуватимуть РРО;

- щодо господарської одиниці, вказаної у заяві, суб'єкт господарювання не повідомив про такий об'єкт оподаткування контролюючий орган відповідно до вимог п. 63.3 Податкового кодексу України або згідно з таким повідомленням відповідний об'єкт є закритим чи не експлуатується суб'єктом господарювання;

- щодо договору між ЦСО та суб'єктом господарювання про технічне обслуговування та ремонт РРО в контролюючому органі відсутнє повідомлення ЦСО про його укладання або згідно з таким повідомленням відповідний договір розірваний або припинений;

- у контролюючому органі наявні відомості про РРО як про викрадений;

- екземпляр моделі (модифікації) РРО, що реєструється, відсутній в реєстрі екземплярів РРО;

- суб'єкт господарювання є пов'язаною особою з ЦСО.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Рішення про відмову у реєстрації РРО або про можливість його реєстрації контролюючий орган приймає протягом двох робочих днів після отримання документів.

Якщо прийнято рішення про реєстрацію РРО, орган контролю формує та резервує фіскальний номер РРО в інформаційній системі ДПС. У день резервування фіскального номера РРО ДПС надсилає до ЦСО довідку за ф. № 2-РРО (далі — довідка про резервування фіскального номера) (додаток 2) в електронному вигляді (п. 10 гл. 2 Порядку № 547). Ця довідка дійсна протягом трьох днів з дати її надсилання до ЦСО.

Після закінчення робіт із введення РРО в експлуатацію ЦСО надсилає до ДПС в електронному вигляді примірники довідки про опломбування РРО та акта введення в експлуатацію РРО (п. 12 гл. 2 Порядку № 547). Роботи з введення РРО в експлуатацію мають бути виконані у строк, що не перевищує трьох діб з дати інформування ДПС про резервування фіскального номера РРО.

Дивіться процедуру реєстрації РРО в електронному кабінеті, яку податківці унаочнили у пам'ятці.

СКАЧАТИ ПАМ’ЯТКУ

Реєстрація резервного РРО

Резервний РРО реєструють у такому самому порядку, як і основний. Єдина відмінність: для реєстрації резервного РРО доведеться щодо кожної господарської одиниці надати копію документа на право власності або інший документ, що дає право на розміщення господарської одиниці, де використовуватимуть резервний РРО.

У правому верхньому куті реєстраційного посвідчення на резервний РРО проставляють позначку «Резервний», у першому рядку відповідної таблиці в реєстраційному посвідченні зазначають назву й адресу господарської одиниці, де зберігатимуть резервний РРО, у решті рядків — назви й адреси всіх господарських одиниць, де його можуть використати.