Статья поможет отразить в бухучете возврат средств по претензии НСЗУ. НДС-аспекты сделки мы разобрали в предыдущем номере. Отдельно добавляем и судебную практику. Поэтому есть инструкции — и как строить защиту, и как действовать бухгалтеру, если медучреждение признало претензию

Національна сертифікація головбуха медичного КНП — 2025

Медучреждения, заключившие договоры с НСЗУ, должны соблюдать их условия, чтобы бесперебойно получать финансирование по программе медицинских гарантий. Нарушите условия договора — ждите претензии от Службы.

НСЗУ имеет право потребовать вернуть средства как текущего (отчетного), так и прошлых периодов.

Далее рассмотрим учетные аспекты операции.

Что требует договор с НСЗУ

По договору с НСЗУ медучреждение предоставляет пациентам медицинские услуги в пределах определенного пакета. Особенностью услуги является то, что ее потребляют в процессе осуществления определенного действия или деятельности (ст. 901 Гражданского кодекса Украины; ГК). В случае, если исполнитель предоставил услуги, а заказчик их употребил, и это подтверждают первичные документы, требовать возврата услуги неправомерно.

Покупатель услуги – физлицо – имеет право на выбор требовать:

- безвозмездно устранить недостатки в установленный срок;

- снизить цену оказанной услуги;

- безвозмездно повторно предоставить услугу;

- возместить нанесенный ущерб и устранить недостатки в предоставленной услуге (ст. 10 Закона № 1023).

Если сторона договора – юрлицо, взаимоотношения регулирует договор.

Типичный договор с НСЗУ определяет случаи, когда медучреждение должно откорректировать показатели учета и отчетности из-за несоблюдения условий договора. Медучреждение-нарушитель должен откорректировать сумму, полученную в качестве финансирования за пакетом медицинских услуг, и вернуть средства НСЗУ.

Внимание! Возврат НСЗУ средств, уплаченных за предоставление медицинских услуг, не отвечающих условиям договора, не освобождает поставщика от возмещения вреда, причиненного пациенту (п. 41 Типового договора).

Поскольку результаты предоставленной медучреждением услуги пациент потребил, оснований корректировать ее себестоимость нет.

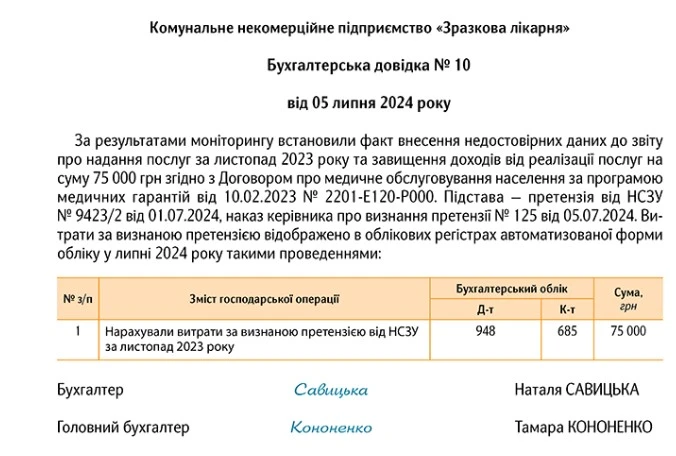

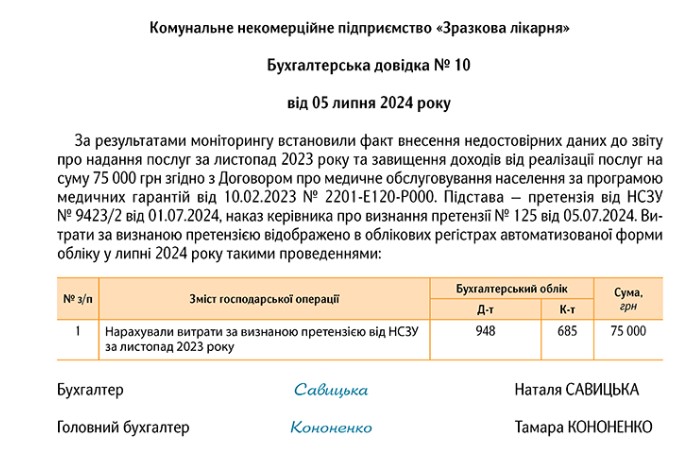

Как составить бухсправку по возврату средств НСЗУ

Чтобы провести в бухучете претензию, дождитесь официального документа от НСЗУ. На его основании издайте приказ за подписью руководителя и составьте бухсправку.

В приказе зафиксируйте согласие с условиями претензии и дате признания претензии (дату претензии).

В бухсправке опишите суть нарушения и укажите, как отразили расходы по признанной претензии в учетных регистрах. Оформите обязательные реквизиты первичного документа (ст. 9 Закона о бухучете).

Бухсправка о возврате средств НСЗУ

СКАЧАТЬ ОБРАЗЕЦ

Возврат средств подтвердите платежной инструкцией и выпиской из лицевого банковского счета ЗОЗ.

Как учесть возврат средств НСЗУ

В претензии НСЗУ может потребовать вернуть средства финансирования как отчетного, так и прошлых периодов. Разберем, как показать операцию в бухучете.

Сумма возвращенных средств увеличит расходы медучреждения. Минфин в письме № 35210 разъясняет:

Суммы признанных претензий предприятие-получатель претензии указывает в составе расходов того отчетного периода, в котором было принято решение удовлетворить требования заявителя претензий.

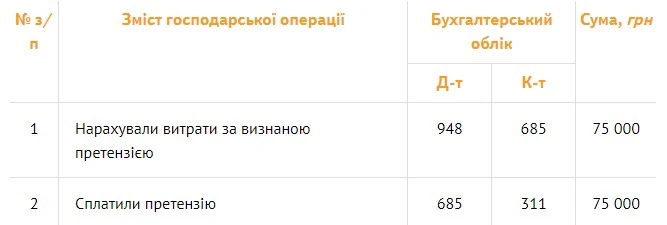

Для учета признанных экономических санкций за невыполнение условий договоров применяйте субсчет 948 «Признанные штрафы, пени, неустойки» (Инструкция № 291). Включать признанные штрафы, пени, неустойки в состав других операционных расходов требует пункт 20 НП(С)БУ 16 «Расходы».

При этом доходы от реализации предоставленных медуслуг не корректируйте. Расходы, которые невозможно прямо связать с доходом определенного периода, отражают в составе расходов того отчетного периода, в котором они были осуществлены (п. 7 НП(С)БУ 16).

Бухучет возврата средств по претензии НСЗУ

СКАЧАТЬ ПРИМЕР

Представим, что НСЗУ требует откорректировать поступления прошлогоднего финансирования в 2022 или 2023 году. Не нужно ли корректирующие записи выполнить в порядке исправления ошибок прошлого года, как требует НП(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»?

Считаем, что вмешиваться в учетные записи и финотчетность за прошлые годы и корректировать сальдо счета 44 «Нераспределенные прибыли (непокрытые убытки)» не следует. Речь ведь не об исправлении прошлогодней ошибки, а именно о факте признания претензии за нарушение условий договора с НСЗУ, которую получили в отчетном году.

Среди таких нарушений — не учетные ошибки, а, скажем, предоставление меньшего количества медуслуг, чем отметили в отчете, внесение недостоверных, неполных или ошибочных данных, на основании которых сформирован отчет и т.д.