Як заповнити Додаток КІК, який містить доходи від участі фізособи у контрольованій іноземній компанії, як показати у декларації дані за 2024 рік та як заповнити Додаток КІК у разі звільнення від оподаткування — відповіді на ці та інші питання зі зразками заповнення Додатка КІК знайдете у цій консультації

Що таке додаток КІК до податкової

Нинішня податкова декларація про майновий стан і доходи, яку подають фізособи, має одним з додатків Розрахунок податкових зобов’язань з податку на доходи фізичних осіб та/або військового збору, визначених із частини прибутку контрольованої іноземної компанії (КІК). Він же — Додаток КІК. Зрозуміло, що заповнюють його не всі фізособи, а лише ті, які мають прямо або опосередковано частку в КІК, яка забезпечує контроль за діяльністю такої КІК.

Об’єднана звітність — 2026: відповідаємо на запитання

Додаток КІК до декларації: форма

Форма декларації про майновий стан і доходи, включаючи Додаток КІК до неї, затверджена наказом Мінфіну від 02.10.2015 № 859. Наразі діє форма декларації з урахуванням оновлень, які внесли:

Уже є зміни до податкової декларації 2025 року (наказ Мінфіну від 26.02.2025 № 119), але за загальним податковим правилом вони мають почати діяти за податковий період, що настає за податковим періодом, у якому відбулося їх оприлюднення (п. 46.6 Податкового кодексу України, далі — ПК), тобто вже при звітуванні за 2025 рік, що буде здійснюватися у 2026 році.

Отже, код електронної форми даної декларації для звітування за 2024 рік такий же, як і за 2023 — F0100214, а код Додатка КІК до неї — F0121814.

СКАЧАТИ БЛАНК

Що таке КІК для цілей декларації

КІК — це юрособа, яка зареєстрована в іноземній державі та визнана такою, що контролюється резидентом України — фізособою або юрособою. КІК можуть бути також й утворення без статусу юрособи, наприклад партнерства та фонди.

Де знайти правила оподаткування КІК

Оподаткування КІК врегульовують такі норми Податкового кодексу України (далі – ПК):

- визначення КІК та умов наявності контролю — стаття 92 ПК;

- загальні правила оподаткування прибутку КІК — пункт 392.2 ПК;

- оподаткування податком на доходи фізичних осіб (ПДФО) — п. 170.13 ПК та 170.131 ПК;

- доходи КІК, які не включаються до загального оподатковуваного доходу фізособи, — п. 170.131 ПК.

Також ще є:

- порядок обчислення скоригованого прибутку КІК (п. 392.3 ПК), що оподатковується в Україні. Ці правила використовуються при складанні Звіту про КІК, а саме значення скоригованого прибутку — при заповненні Додатка КІК до прибуткової декларації;

- умови звільнення від оподаткування прибутку КІК (п. 392.4 ПК).

Коли виникає обов’язок подавати Додаток КІК

Обов’язки щодо заповнення Додатка КІК до декларації про майновий стан і доходи вникають, якщо фізособа є одночасно:

- резидентом України (умови визнання резидентом країни — див. пп. 14.1.213 ПК);

- контролюючою особою в іноземній компанії. Це не обов’язково прямий власник, але й особа, яка здійснює прямо чи опосередковано контроль над господарською діяльністю.

Щодо останньої умови визнання існування КІК — контроль має власні критерії (умови).

Правила заповнення Звіту про КІК

Умови визнання контролю над КІК

Контроль — це не просто володіння часткою в капіталі КІК, але й можливість чинити суттєвий вплив на діяльність такої компанії. Умови існування контролю за іноземною компанією містить підпункт 392.1.2 ПК.

Основною умовою є володіння часткою в КІК у розмірі > 50% (пп. «а» 392.1.2 ПК). Якщо ж частка становить рівно 50%, то умови визнання контролю є у роз’ясненні ДПС ЗІР 103.29). Однак контроль особи над КІК може існувати й за меншої частки, наприклад, коли усім учасникам КІК належить частка 25% і жодна з осіб самостійно не визначає себе як контролюючу (392.2.1 ПК). Є навіть варіант контролю за частки 10% (пп. «б» пп. 392.1.2 ПК). Отже, розмір частки в капіталі КІК не є визначальним при визнанні контролю.

Увага: за наявності часток у КІК будь-якого розміру слід перевірити всі критерії визнання контролю за пп. 392.1.2 ПК.

Об’єкт оподаткування за наявності КІК

Оподатковується частина скоригованого прибутку КІК, яка пропорційна частці, що належить контролюючому учаснику. Наприклад, прибуток 1 млн євро, частка фізособи 51%, частина скоригованого прибутку — 510 тис. євро (=1000000 × 0,51). Ця сума й стає об’єктом оподаткування ПДФО та ВЗ. Однак усі показники у Додатку КІК при розрахунку наводяться у грн з копійками за середньозваженим курсом НБУ.

Крім того, порахована сума ПДФО може зменшуватися у контролюючої фізособи на частину корпоративного податку, який був сплачений КІК (пп. 170.13.2.4 ПК). Така частина податку теж визначається пропорційно частці учасника КІК (див. далі приклад 1).

Результат розрахунку з Додатка КІК включається до складу загального річного оподатковуваного доходу контролюючої особи – за правилами пп. 392.2.2 ПК. Розрахунок такого податку й допомагає оформити Додаток КІК.

Однак щодо оподаткування скоригованого прибутку є винятки — не завжди його треба оподатковувати та включати до Додатка КІК.

Який прибуток КІК не потрапляє до Додатка КІК

Звільнення від оподаткування прибутку КІК наведені у таблиці нижче (див. пп. 392.4 ПК). Умови звільнення мають бути відмічені у ряд. 28 Звіту про КІК. Якщо скоригований прибуток КІК не включається до загального оподатковуваного доходу фізособи, то він тоді й не включається до ряд. 01 Додатка КІК декларації, так як скоригований прибуток КІК тоді узагалі не розраховується (пп. 392.4.3 ПК), тобто немає й чого включати.

КОЛИ СКОРИГОВАНИЙ ПРИБУТОК КІК НЕ ВКЛЮЧАЄТЬСЯ

ДО ЗАГАЛЬНОГО ОПОДАТКОВУВАНОГО ДОХОДУ ФІЗОСОБИ |

за умови дотримання наведених нижче умов (пп. 392.4.1 ПК): | достатньо виконання хоча б однієї з таких умов (незалежно від дотримання умов зліва – з пп. 392.4.1 ПК) (пп. 392.4.2 ПК): |

+ дотримується одна з умов: - КІК сплачує податок з прибутку за ефективною ставкою %*, яка більша основної ставки податку на прибуток України (≥ 18%). Або така ставка не менша ніж на 5 в.п. (тобто ≥ 13%);

- частка пасивних доходів КІК** ≤ 50% загальної суми доходів КІК із всіх джерел;

- частка пасивних доходів КІК** > 50% загальної суми доходів КІК із всіх джерел, але такі доходи визнаються активними за умов, що КІК використовує інструменти (так звані «суттєві функції»), які забезпечують суттєвий вплив на результат у вигляді отримання таких доходів, здійснює з такою метою операції з залученням ресурсів, має під це всі необхідні ресурси, у т.ч. кваліфікований персонал та достатній капітал***

| - загальний сукупний дохід*** усіх КІК однієї контролюючої особи із всіх джерел за даними фінансової звітності ≤ еквівалент 2 млн євро на кінець звітного періоду (пп. 392.4.2.1 ПК);

- КІК є публічною компанією, акції (частки) якої перебувають в обігу на визнаній фондовій біржі. Це стосується й усіх інших КІК, які включені до консолідованої фінансової звітності такої публічної КІК (пп. 392.4.2.2 ПК);

- КІК є благодійною організацією, яка не розподіляє доходи на користь її засновників (учасників) (пп. 392.4.2.3 ПК)

|

* ефективна ставка податку на прибуток підприємств = (витрати зі сплати податку на прибуток підприємств) × 100% ÷ (прибуток до оподаткування). Показники беруться за даними фінансової звітності за відповідний календарний рік; ** що таке пасивні доходи – див. пп. 14.1.268 ПК; *** зверніть увагу, що «загальний сукупний дохід» ≠ «сума доходів КІК». ПК не дає визначення, що таке «загальний сукупний дохід». Однак, так як показники для цілей оподаткування КІК рахуються за даними фінансової звітності КІК, то орієнтуватися слід саме на ті терміни, які вживаються у самій фінансовій звітності. За п. 7 МСБО 1 «Подання фінансової звітності» загальний сукупний дохід – це зміна у власному капіталі протягом періоду внаслідок операцій та інших подій, за винятком змін, які є наслідком операцій з власниками, що діють згідно з їхніми повноваженнями як власників. У звітах за МСФЗ загальний сукупний дохід = прибуток (збиток) + інший сукупний дохід. До «іншого сукупного доходу» зокрема належить результат дооцінки основних засобів (усі компоненти – див. п. 7 МСБО 1). Показник загального сукупного доходу можна визначити за Звітом про прибутки та збитки та інший сукупний дохід за період (п. 10 МСБО 1); *** прикладом може бути КІК у вигляді банку чи фінансової компанії. Для таких компаній доходи за відсотками можна вважати активними операціями |

Чи треба подавати Додаток КІК, якщо прибуток КІК звільнений від оподаткування

Так, треба подавати Додаток КІК, але з нульовими показниками. У разі звільнення від оподаткування прибутку КІК (див. таблицю вище), контролююча особа звільняється від обов’язку розраховувати скоригований прибуток КІК (пп. 392.4.3 ПК). Тоді для ряд. 01 Додатка КІК просто немає даних. Однак податківці при цьому вважають, що Додаток КІК до декларації усе одно підлягає заповненню із зазначенням інформації про нерезидента, а у рядках 01—06 такого Додатка КІК тоді потрібно проставити нулі, тобто «0,00» (роз’яснення ДПС 103.29 ЗІР).

Чергові зміни, що їх внесли до ПК, стосуються, зокрема, платників, які є контролерами КІК. Читайте у статті, яких штрафів не застосовуватимуть до контролерів КІК у період дії воєнного стану і що таке незастосування може означати на практиці, а також про інші зміни для КІК

Які ще є звіти КІК, крім Додатка КІК до прибуткової декларації

Окрім подачі Додатка КІК у складі прибуткової декларації, у контролюючої особи є ще й інші обов’язки щодо звітності, яка є базою для заповнення Додатка КІК. А саме треба подати (див. також п. 392.5 ПК):

- Повідомлення про набуття або припинення участі у КІК. Форма та Порядок надсилання до ДПС такого Повідомлення про набуття затверджена наказом Мінфіну від 22.09.2021 № 512 (див. також роз’яснення ДПС 103.29 ЗІР);

- Звіт про КІК, форму якого затверджено наказом Мінфіну від 25.08.2022 № 254. Цим же наказом затверджені й Порядок його заповнення (далі – Порядок № 254). При цьому є два види Звітів про КІК – повний (як основний) та скорочений). Електронні форми цих звітів – F0108701 та F0108601 відповідно. Останній подається, якщо особа не може забезпечити складання фінансової звітності КІК) розрахунку скоригованого прибутку) до крайньої дати подачі річної податкової декларації (абз. 1 пп. 392.5.4 ПК). Потім, після отримання фінансової звітності КІК, усе одно до кінця року подається повний Звіт про КІК (абз. 2 пп. 392.5.4 ПК). Наприклад, якщо з декларацією за 2024 рік був поданий скорочений Звіт про КІК, то повний звіт треба подати не пізніше 31 грудня 2025 р.;

- засвідчені копії фінансових звітів КІК, яка підтверджують прибуток компанії за звітний (податковий) рік. При цьому, якщо крайні строки підготовки фінансової звітності у відповідній КІК закінчуються пізніше крайніх строків подання податкової декларації фізособи, то копії такої фінансової звітності КІК подаються разом із річною податковою декларацією за наступний звітний (податковий) період (роз’яснення ДПС 103.29 ЗІР). Наприклад, якщо КІК подає фінансову звітність за 2024 рік після 1 травня 2025 р., то копії таких звітів слід подати вже разом із декларацією не за 2024, а за наступний, тобто 2025 рік.

Слід додати, що повний Звіт про КІК та фінансова звітність КІК тісно пов’язані з Додатком КІК, так як даний звіт містить показник скоригованого прибутку КІК, з якого починається розрахунок ПДФО та ВЗ у Додатку КІК.

Додаток КІК: строки подання

Додаток КІК до декларації про майновий стан і доходи подається разом цією декларацією у звичайні строки її подання (пп. 49.18.4 ПК).

Сплатити ПДФО та ВЗ треба у загальні строки, які передбачені для сплати ПДФО й ВЗ за декларацією про майновий стан і доходи, тобто:

- до 1 серпня – звичайним фізособам (п. 179.7 ПК), а також особами, які здійснюють незалежну професійну діяльність (див. роз’яснення ГУ ДПС у Тернопільській області). Тобто у 2025 році граничним строком сплати для таких осіб було 31 липня;

- впродовж 10 к. днів, що настають за останнім днем відповідного крайнього строку подання податкової декларації про майновий стан і доходи – ФОП загальної системи оподаткування (п. 57.1 ПК, див. роз’яснення ГУ ДПС у Тернопільській області).

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Скільки Додатків КІК має бути у декларації

Кількість Додатків КІК дорівнює кількості КІК. По-перше, це випливає зі змісту форми Додатка КІК, де можна вказати лише одного нерезидента. По-друге, прямо сказано, що «Додаток КІК заповнюється окремо по кожній КІК» (п. 7 Розділу IV Інструкції № 859).

Звіт про КІК також подається щодо кожної КІК окремо (п. 7 розд. IV Порядку № 254).

Кількість Додатків КІК зазначається замість знаку «х» у спеціальному полі «Додатки до декларації» внизу основної частини декларації.

Середню зарплату тепер визначаємо за місячний період, а не квартальний. Податкову декларацію теж не обов’язково подавати саме як квартальну. Ці зміни актуальні для критичних підприємств, які поновлюють свій статус. Не обійшлося без змін у строках, коли подавати заяву на анулювання відстрочки. Про зміни — в коментарі експерта

Необхідність подання уточнюючого Додатка КІК після зміни показника прибутку КІК

Цілком може бути ситуація, коли за кінцевими даними прибуток КІК виявляється іншим, ніж той який був показаний у поданому Додатку КІК. Так, це можуть бути ситуації, коли:

- був поданий скорочений Звіт про КІК, але потім після отримання фінансової звітності КІК скоригований прибуток КІК у повному Звіті про КІК виявляється більшим. Тоді до кінця року треба подати уточнюючу декларацію про майновий стан і доходи з уточнюючим Додатком КІК. «Самоштраф» і пеня при цьому не нараховуються (абз. 2 пп. 392.5.4 ПК). Що робити, якщо скоригований прибуток, навпаки, меншим, ПК у цьому разі не уточнює. Вочевидь теж можна подати уточнюючу декларацію за загальними правилами виправлення помилок у податковій звітності («самоштрафу» та пені тут немає, так як немає недоплати податків) (п. 50.1 ПК);

- дохід (прибуток) КІК до оподаткування згідно з фінансовою звітністю був скоригований контролюючими органами країни місцезнаходження (реєстрації) КІК. Тут те саме — подається уточнююча декларація з Додатком КІК. «Самоштрафу» та пені у такому разі теж не буде, але податківці можуть направити запит з вимогою надати документальні підтвердження факту коригування прибутку КІК. Строк відповіді на запит з наданням копій документів — 15 робочих днів з дня отримання з наданням (пп. 392.3.6 ПК).

Як заповнити Додаток КІК до декларації про майновий стан і доходи

Загальні вимоги щодо заповнення декларації та Додатка КІК до неї містить Інструкція щодо заповнення податкової декларації про майновий стан і доходи, яка затверджена наказом Мінфіну від 02.10.2015 № 859. Однак ця Інструкція містить обмаль інформації щодо заповнення додатка, а тому треба орієнтуватися на примітки в самому Додатку КІК та різні роз’яснення ДПС.

Заповнення верхньої частини Додатка КІК стандартне, як і інших додатків прибуткової декларації. Однак є специфічна для Додатка КІК інформація, яку можна взяти з контракту/ договору та зі Звіту про КІК. Правила заповнення реквізитів верхньої частини декларації:

ПОРЯДОК ЗАПОВНЕННЯ РЕКВІЗИТІВ ВЕРХНЬОЇ ЧАСТИНИ ДОДАТКА КІК |

Реквізит | Порядок заповнення |

повне найменування нерезидента, місцезнаходження нерезидента | Використовуються ті, які зазначені у контракті/договорі. У формі Додатка КІК не уточнюється мова, тому найменування та місцезнаходження зазначаємо мовою контракту/договору |

організаційно-правова форма | є у контракті/договорі та ряд. 13 Звіту про КІК |

назва країни резиденції нерезидента та код країни резиденції | Використовуються назви та код відповідно до Переліку кодів країн світу для статистичних цілей, затвердженого наказом Держстату від 08.012020 № 32, або назва вільної економічної зони. Ці дані також неодноразово використовуються у реквізитах Звіту про КІК і додатків до нього |

розмір частки фізособи у КІК (%) | береться на останній день звітного періоду, є у ряд. 16.1 Звіту про КІК |

структура володіння часткою | Інформацію можна взяти з рядків 16 та 17 Звіту про КВК. Наприклад, тут можна зазначити «безпосереднє володіння (100%)», «опосередковане володіння (60% – через інших осіб, 40% – через пов’язаних осіб)» тощо. Відсотки є у рядках 16.2, 17.1, 17.2, 17.3 Звіту про КІК |

код нерезидента в країні резиденції | У даному полі вказується код КІК (юрособи або утворення без статусу юрособи), який їй було надано йому в країні реєстрації. Якщо кодів кілька, наприклад код у торговельному, банківському, податковому реєстрах, то зазначається податковий код. Якщо податковий код у такій країні не присвоюється, то зазначається реєстраційний номер або реквізити про реєстрацію чи витягу з відповідного бізнес-реєстру, наприклад торговельного, банківського або іншого, в якому був зафіксований факт державної реєстрації компанії. Такі правила заповнення даного реквізити містить роз’яснення ДПС 103.29 ЗІР |

Щодо табличної частини Додатка КІК, то порядок її заповнення представляємо у Таблиці. Усі показники зазначаються у грн з копійками.

ПОРЯДОК РОЗРАХУНКУ ПОКАЗНИКІВ ДОДАТКА КІК |

Код рядка | Про що цей показник | Порядок заповнення |

01 | Скоригований прибуток КІК | Даний показник береться з ряд. 25.3 повного Звіту про КІК (роз’яснення ДПС 103.29 ЗІР) та може бути як додатним, так і від’ємним або дорівнювати «0». У Звіті про КІК скоригований прибуток, виражений в іноземній валюті, перераховують у гривню за середньозваженим офіційним курсом НБУ за звітний період та визначається за правилами п. пп. 392.3 ПК на основі прибутку КІК до оподаткування за даними неконсолідованої фінансової звітності за відповідний рік (пп. 392.3.1 ПК). Якщо прибуток КІК звільнений від оподаткування, то скоригований прибуток КІК теж вважається рівним «0,00» |

02 | Частина скоригованого прибутку, пропорційна частці, яка перебуває у володінні або контролюється | Розраховується за формулою, а позитивне значення переноситься до гр. 3 ряд. 10.14 розд. ІІ основної частини декларації: ПДФОп = ряд. 01 × розмір частки в контрольованій іноземній компанії, яка була вказана у верхній частині Додатка (%) ÷ 100 |

03* | Сума ПДФО із скоригованого прибутку КІК (позитивне значення) | Якщо значення ряд. 01 > 0, то розраховується попередня сума ПДФО за формулою в залежності від потрібної ставки податку: - ряд. 02 × 0,18 – якщо прибуток КІК нерозподілений або був розподілений після подачі Звіту про КІК (підстава – пп. 170.13.1 ПК, п. 167.1 ПК, пп. 170.13.2.3 ПК);

- ряд. 02 × 0,09 – якщо прибуток КІК був розподілений на користь контролюючої особи до подачі Звіту про КІК** (підстава – пп. 170.13.2 ПК, пп. 167.5.4 ПК).

Якщо значення ряд. 01 ≤ 0, то ряд. 03 = 0,00 |

04 | Сума корпоративного податку або іншого аналогічного податку, що фактично сплачений КІК, пропорційна частці контролюючої особи в такій КІК | Наводиться та частина суми фактичного сплаченого КІК корпоративного податку*** (чи аналогічного), яка припадає на контролюючу особу. Враховуються й податки, що були утримані з джерела виплати із суми доходу, отриманого КІК. ряд. 04 = сплачена сума корпоративного податку КІК × розмір частки в контрольованій іноземній компанії, яка була вказана у верхній частині Додатка (%) ÷ 100 При цьому має дотримуватися така умова: ряд. 04 ≤ ряд. 03 |

05 | Сума ПДФО, що підлягає сплаті до бюджету контролюючою особою із прибутку КІК (позитивне значення) | Розраховується кінцева сума ПДФОк за формулою (відповідно до пп. 170.13.2.4 ПК): ПДФОк = ряд. 03 – ряд. 04 Результат розрахунку переноситься до гр. 6 ряд. 10.14 розд. ІІ основної частини декларації. Якщо значення ряд. 01 ≤ 0, то ряд. 03 = 0,00 |

06* | Сума ВЗ, що підлягає сплаті до бюджету контролюючою особою із прибутку КІК (позитивне значення) | Якщо увесь дохід був отриманий до грудня 2024, то застосовується ставка ВЗ 1,5%. Для доходу, що був отриманий у грудні 2024 ставка ВЗ становить 5% (лист ДПС від 24.02.2025 № 162/2/99-00-24-01-03-02). Якщо значення ряд. 01 > 0, то розраховується кінцева сума ВЗк за формулою (пп. 1.3 п. 161 підрозділу 10 Перехідних положень ПК): ВЗк = ряд. 03 × 0,015 ВЗк = ряд. 03 × 0,05 (у частині доходу грудня 2024) Результат розрахунку переноситься до гр. 7 ряд. 10.14 розд. ІІ основної частини декларації. Якщо значення ряд. 01 ≤ 0, то ряд. 06 = 0,00 |

* формули викладено з урахуванням наказу Мінфіну від 23.01.2024 № 29, яким виправлено помилку у номерах рядків; ** також ставка ПДФО 9% застосовується, якщо контролююча особа отримує фактично розподілені кошти після подачі Звіту про КІК, але до закінчення другого календарного року, наступного за звітним за умови перерахунку прибутку КІК та подачею уточнюючого Додатка КІК з декларацією (див. правила пп. 170.13.2.1 ПК і пп. 170.13.2.2 ПК). Якщо такі умови не дотримуються, то застосовується базова ставка ПДФО 18%. Наприклад, фізособа у квітні 2025 року подала декларацію з Додатком КІК за 2024 рік зі скоригованим прибутком КІК, який не розподілявся, та оподаткувала свою частку у цьому прибутку за ставкою 18%. Однак у червні 2025 року у КІК було ухвалено рішення про розподіл частини прибутку за 2024 рік та виплату фізособі дивідендів. Після фактичного отримання таких дивідендів фізособа може подати уточнюючу декларацію й уточнюючий Додаток КІК за звітний 2024 рік з перерахунком податку за ставкою ПДФО 9%. Такий перерахунок можна зробити навіть до кінця 2026 року (другого року, який наступний за звітним 2024), але у 2027 році — вже буде пізно; *** умовою такого зменшення є те, що до прибуткової декларації додаються копії документів, які підтверджують факт сплати податку у КІК (пп. 170.13.2.4 ПК) |

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Заповнення декларації про майновий стан і доходи на основі Додатка КІК

Значення з Додатка КІК переносяться до розділу ІІ прибуткової декларації, а саме до ряд. 10.14 «Частина прибутку контрольованої іноземної компанії (додаток(и) КІК)». Порядок його заповнення розкриває таблиця нижче.

ЗАПОВНЕННЯ РЯД. 10.14 ОСНОВНОЇ ЧАСТИНИ ДЕКЛАРАЦІЇ НА ОСНОВІ ДОДАТКА КІК |

Графа | Про що цей показник | Порядок заповнення |

3 | cума доходів | зазначається сума за ряд. 02 з усіх Додатків КІК, які подаються з декларацією |

6 | ПДФО, що підлягає сплаті самостійно | зазначається сума за ряд. 05 з усіх Додатків КІК, які подаються з декларацією |

7 | ВЗ, що підлягає сплаті самостійно | зазначається сума за ряд. 06 з усіх Додатків КІК, які подаються з декларацією |

Приклади заповнення Додатка КІК

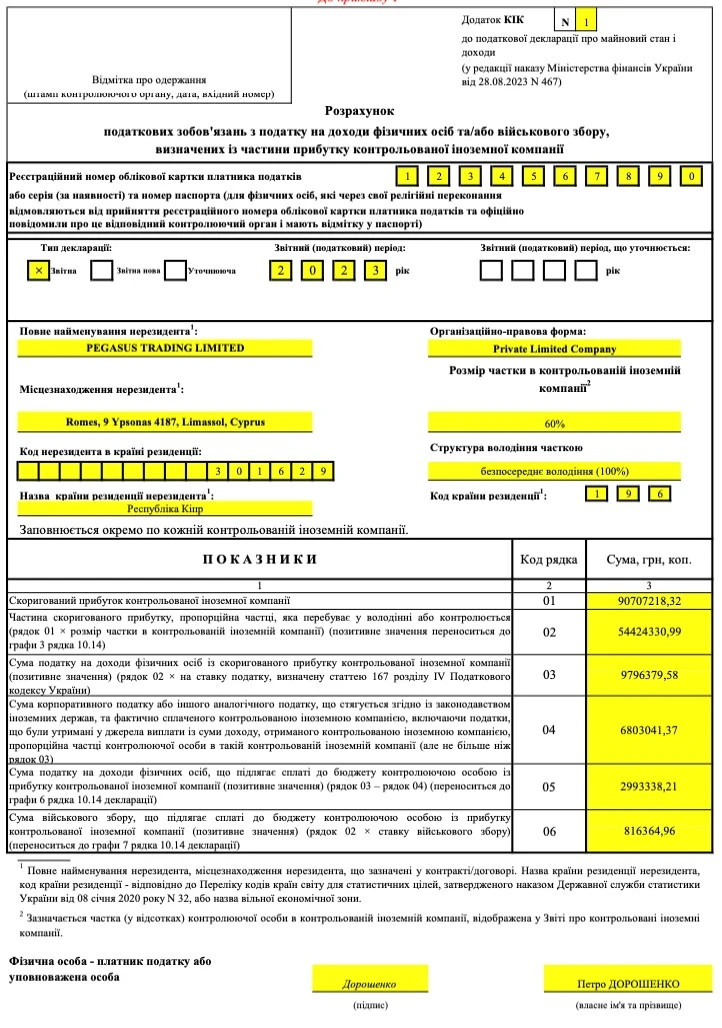

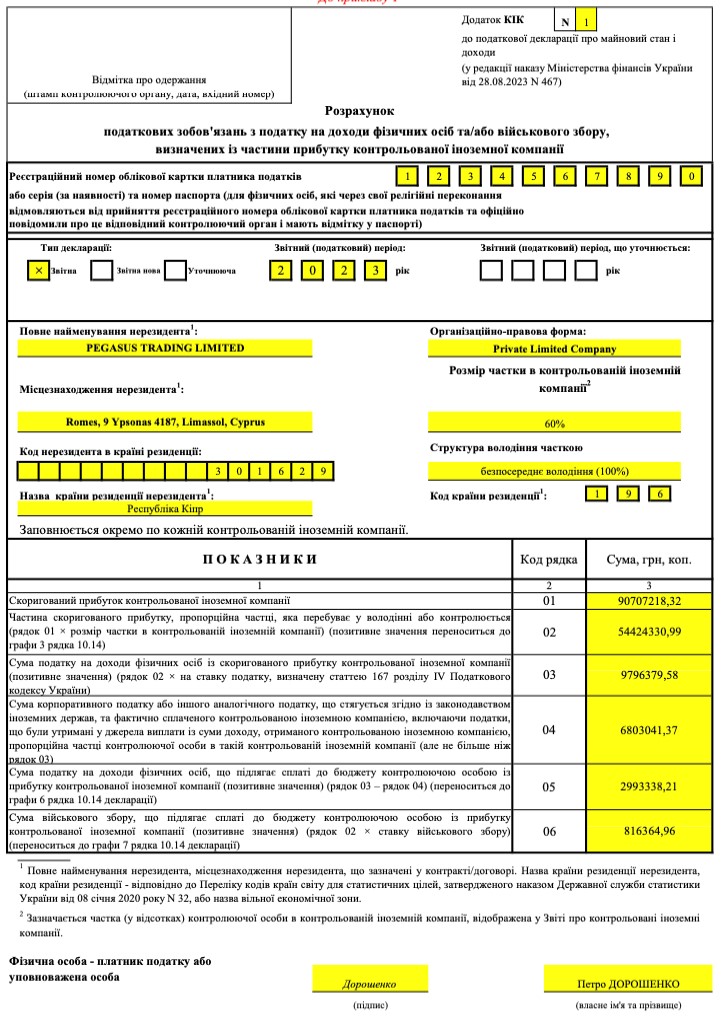

Приклад 1 (є скоригований прибуток КІК, звільнення немає). Фізособа має з березня 2024 року частку у капіталі КІК 60%, яка розташована в Республіці Кіпр. Скоригований прибуток цієї компанії за 2024 рік становить за Звітом про КІК еквівалент 90 707 218,32 грн (≈ 2 087 603,76 євро, середньозважений курс НБУ за 2024 рік – 43,4504 грн/євро). Даний прибуток не розподілявся. Податок на прибуток, який був нарахований з даного прибутку та сплачений КІК в Республіці Кіпр за ставкою 12,5% (ставки податків країн ЄС) становить 11 338 402,29 грн (≈ 260 950,46 євро, середньозважений курс НБУ за 2024 рік – 43,4504 грн/євро).

Увесь дохід був отриманий до грудня 2024.

Розрахунок показників, які необхідні для заповнення Додатка КІК має такий вигляд.

Частина скоригованого прибутку, пропорційна частці контролюючої особи (ряд. 02):

90 707 218,32 грн × 0,6 = 54 424 330,99 грн

Сума ПДФО із скоригованого прибутку КІК (ряд. 03):

54 424 330,99 грн × 0,18 = 9 796 379,58 грн

Сума корпоративного податку, що фактично сплачений КІК, яка пропорційна частці контролюючої особи в такій КІК (ряд. 04), становить:

11 338 402,29 × 0,6 = 6 803 041,37 грн

Сплачений корпоративний податок КІК зменшує суму ПДФО за умови наявності підтвердних документів щодо такої сплати (пп. 170.13.2.4 ПК). Сума ПДФО, що підлягає сплаті до бюджету (ряд. 05), тоді виходить:

9 796 379,58 – 6 803 041,37 = 2 993 338,21 грн

При розрахунку ВЗ зменшення на суму сплаченого корпоративного прибутку не здійснюється, так як воно стосується лише ПДФО (пп. 170.13.2.4 ПК). Отже, сума ВЗ, що підлягає сплаті до бюджету (ряд. 06):

54 424 330,99 × 0,015 = 816 364,96 грн

Заповнений зразок Додатка КІК з цими показниками наведений нижче.

СКАЧАТИ ЗРАЗОК

Заповнений ряд. 10.14 декларації за прикладом 1 тоді має такий вигляд, як у таблиці нижче. Також треба поставити кількість «1» у полі «КІК8» внизу декларації («Додатки до декларації (потрібне зазначити)):

ФРАГМЕНТ ЗАПОВНЕННЯ ОСНОВНОЇ ЧАСТИНИ

ДЕКЛАРАЦІЇ ПРО МАЙНОВИЙ СТАН І ДОХОДИ НА ОСНОВІ ДОДАТКА КІК

(за прикладом 1) |

Код рядка | ІІ. ДОХОДИ, ЯКІ ВКЛЮЧАЮТЬСЯ ДО ЗАГАЛЬНОГО РІЧНОГО ОПОДАТКОВУВАНОГО ДОХОДУ | Сума доходів (грн, коп.) | Сума податку/збору (грн, коп.) |

утриманого (сплаченого) податковим агентом | що підлягає сплаті самостійно |

ПДФО | ВЗ | ПДФО | ВЗ |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

… | … | … | … | … | … | … |

10.14 | Частина прибутку контрольованої іноземної компанії (додаток(и) КІК)8 | 54424330,99 | x | x | 2993338,21 | 816364,96 |

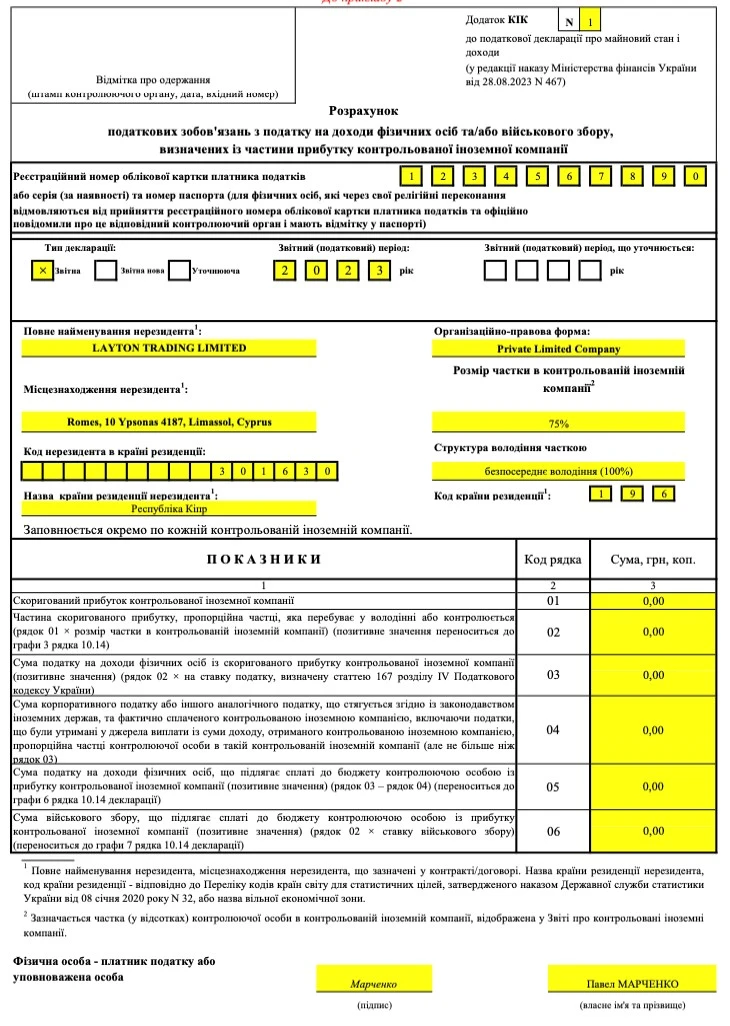

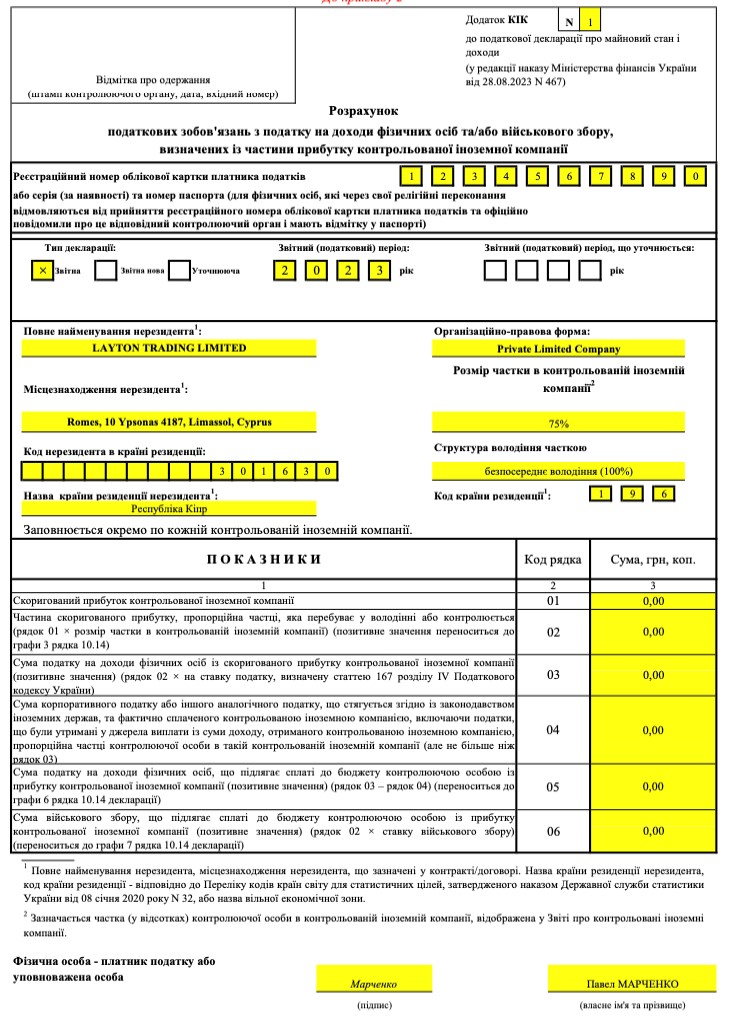

Приклад 2 (звільнення є, тому скоригований прибуток КІК не визначався). Фізособа має з березня 2024 року частку у капіталі КІК 75%, яка розташована в Республіці Кіпр. Загальний сукупний дохід компанії за 2024 рік становить за Звітом про КІК еквівалент 1 608 902,29 грн (≈ 37 028,48 євро, середньозважений курс НБУ за 2024 рік — 43,4504 грн/євро). Скоригований прибуток КІК не визначався, так як загальний сукупний дохід < 2 млн євро. Як наслідок, Додаток КІК містить нульові показники. Увесь дохід був отриманий до грудня 2024.

Зразок «нульового» Додатка КІК:

СКАЧАТИ ЗРАЗОК

Заповнений ряд. 10.14 декларації за прикладом 2 тоді має такий вигляд, як у Таблиці. Також треба поставити кількість «1» у полі «КІК8» внизу декларації («Додатки до декларації (потрібне зазначити)):

ФРАГМЕНТ ЗАПОВНЕННЯ ОСНОВНОЇ ЧАСТИНИ ДЕКЛАРАЦІЇ ПРО МАЙНОВИЙ СТАН І ДОХОДИ НА ОСНОВІ НУЛЬОВОГО ДОДАТКА КІК

(за прикладом 2) |

Код рядка | ІІ. ДОХОДИ, ЯКІ ВКЛЮЧАЮТЬСЯ ДО ЗАГАЛЬНОГО РІЧНОГО ОПОДАТКОВУВАНОГО ДОХОДУ | Сума доходів (грн, коп.) | Сума податку/збору (грн, коп.) |

утриманого (сплаченого) податковим агентом | що підлягає сплаті самостійно |

ПДФО | ВЗ | ПДФО | ВЗ |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

… | … | … | … | … | … | … |

10.14 | Частина прибутку контрольованої іноземної компанії (додаток(и) КІК)8 | 0,00 | x | x | 0,00 | 0,00 |