Стаття допоможе відобразити в бухобліку повернення коштів за претензією НСЗУ. ПДВ-аспекти операції ми розібрали в попередньому номері. Окремо додаємо й судову практику. Тож маєте інструкції — і як будувати захист, і як діяти бухгалтеру, якщо медзаклад визнав претензію

Профсертифікація для бухгалтера 2026

Медзаклади, які уклали договори з НСЗУ, мусять дотримувати їхніх умов, щоб безперебійно отримувати фінансування за програмою медичних гарантій. Порушите умови договору — чекайте на претензію від Служби.

НСЗУ має право вимагати повернути кошти як поточного (звітного), так і минулих періодів.

Далі розглянемо облікові аспекти операції.

Що вимагає договір із НСЗУ

За договором із НСЗУ медзаклад надає пацієнтам медичні послуги в межах певного пакету. Особливістю послуги є те, що її споживають у процесі здійснення певної дії або певної діяльності (ст. 901 Цивільного кодексу України; ЦК). У випадку, якщо виконавець надав послуги, а замовник їх спожив, і це підтверджують первинні документи, вимагати повернення послуги неправомірно.

Покупець послуги — фізособа — має право на вибір вимагати:

- безоплатно усунути недоліки у визначений строк;

- зменшити ціну наданої послуги;

- безоплатно повторно надати послугу;

- відшкодувати завдані збитки та усунути недоліки в послузі, яку надали (ст. 10 Закону № 1023).

Якщо сторона договору — юрособа, взаємовідносини регулює договір.

Типовий договір із НСЗУ визначає випадки, коли медзаклад мусить відкоригувати показники обліку і звітності через недотримання умов договору. Медзаклад-порушник має відкоригувати суму, яку отримав як фінансування за пакетом медичних послуг, і повернути кошти НСЗУ.

Увага! Повернення НСЗУ коштів, сплачених за надання медичних послуг, що не відповідають умовам договору, не звільняє надавача від відшкодування шкоди, заподіяної пацієнту (п. 41 Типового договору).

Оскільки результати послуги, що надав медзаклад, пацієнт спожив, підстав коригувати її собівартість немає.

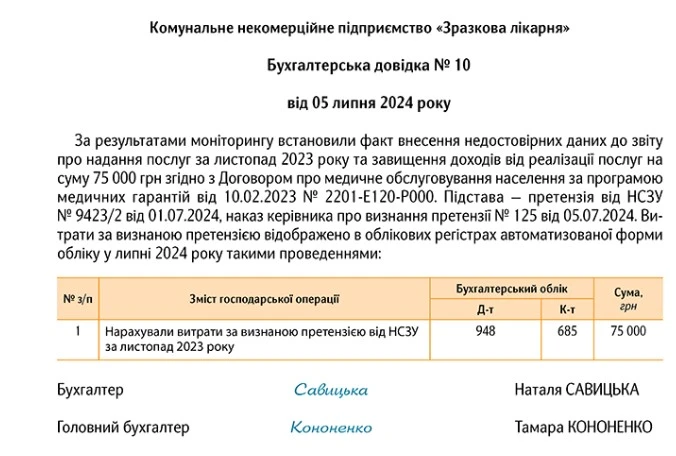

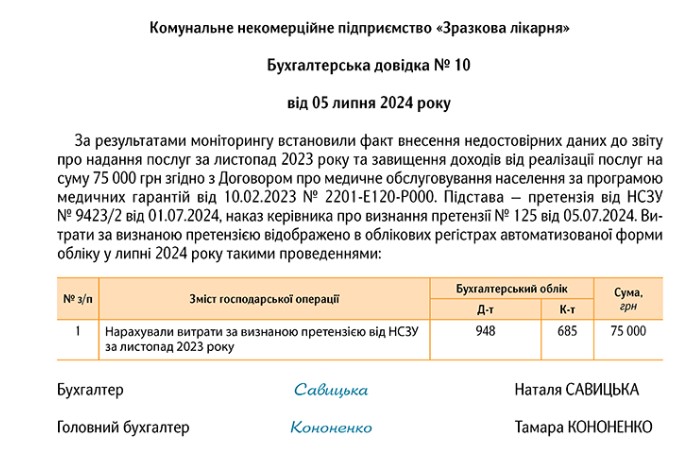

Як скласти бухдовідку щодо повернення коштів НСЗУ

Щоб провести в бухобліку претензію, дочекайтеся офіційного документа від НСЗУ. На його підставі видайте наказ за підписом керівника і складіть бухдовідку.

У наказі зафіксуйте згоду з умовами претензії та дату визнання претензії (дату претензії).

У бухдовідці опишіть суть порушення та зазначте, як відобразили витрати за визнаною претензією в облікових регістрах. Оформте обов’язкові реквізити первинного документа (ст. 9 Закону про бухоблік).

Бухдовідка щодо повернення коштів НСЗУ

СКАЧАТИ ЗРАЗОК

Повернення коштів підтвердьте платіжною інструкцією та випискою з особового банківського рахунку ЗОЗ.

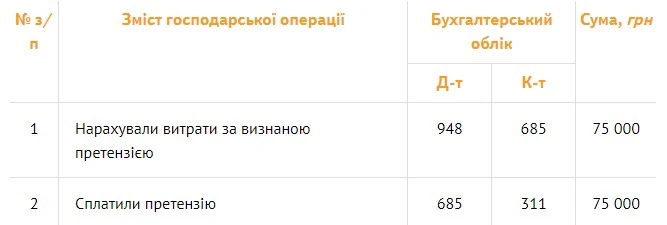

Як облікувати повернення коштів НСЗУ

У претензії НСЗУ може вимагати повернути кошти фінансування як звітного, так і минулих періодів. Розберемо, як показати операцію в бухобліку.

Сума повернених коштів збільшить витрати медзакладу. Мінфін у листі № 35210 роз’яснює:

Суми визнаних претензій підприємство-одержувач претензії показує ускладі витрат того звітного періоду, вякому ухвалили рішення задовольнити вимоги заявника претензій.

Для обліку визнаних економічних санкцій за невиконання умов договорів застосовуйте субрахунок 948 «Визнані штрафи, пені, неустойки» (Інструкція № 291). Включати визнані штрафи, пені, неустойки до складу інших операційних витрат вимагає пункт 20 НП(С)БО 16 «Витрати».

При цьому доходи від реалізації наданих медпослуг не коригуйте. Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображають у складі витрат того звітного періоду, в якому їх здійснили (п. 7 НП(С)БО 16).

Бухоблік повернення коштів за претензією НСЗУ

СКАЧАТИ ПРИКЛАД

Уявімо, що НСЗУ вимагає відкоригувати надходження минулорічного фінансування — 2022 чи 2023 року. Чи не потрібно коригувальні записи виконати в порядку виправлення минулорічних помилок, як вимагає НП(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»?

Вважаємо, що втручатися до облікових записів і фінзвітності за минулі роки й коригувати сальдо рахунку 44 «Нерозподілені прибутки (непокриті збитки)» не треба. Адже йдеться не про виправлення минулорічної помилки, а саме про факт визнання претензії за порушення умов договору з НСЗУ, яку отримали у звітному році.

З-поміж таких порушень — не облікові помилки, а, скажімо, надання меншої кількості медпослуг, ніж зазначили у звіті, внесення недостовірних, неповних чи помилкових даних, на підставі яких сформували звіт, тощо.