Зимой расходы топлива в зависимости от температуры воздуха увеличиваются. Поэтому бухгалтер при его списании должен принимать во внимание нормы расходов ГСМ на автомобильном транспорте в холодное время года. Как это сделать правильно — рассмотрим вместе.

Нормирование расхода топлива — это установление допустимой границы его потребления в определенных условиях эксплуатации автомобилей, для чего применяют базовые линейные нормы, установленные по моделям (модификациям) автомобилей, и система нормативов и корректирующих коэффициентов, которые дают возможность учитывать выполненную транспортную работу, климатические, дорожные и другие условия эксплуатации.

Горюче-смазочные материалы (ГСМ) списывают по фактическим расходам, но не больше нормативных затрат, установленных Нормами расхода топлива и смазочных материалов на автомобильном транспорте, утвержденными приказом Минтранса от 10.02.1998 № 43 (далее — Нормы расходов ГСМ).

Нормы расхода ГСМ применяют для планирования потребности любого предприятия в ГСМ, контроля за их расходами, ведения отчетности, введения режима экономии и рационального использования нефтепродуктов. Впрочем, установленные Нормы расхода ГСМ в зависимости от дорожных, климатических и других факторов могут увеличиваться или уменьшаться в соответствии с корректирующих коэффициентов.

Именно бухгалтер предприятия должен контролировать списание топлива учитывая нормы расходов ГСМ. Поэтому рассмотрим далее, как правильно применять нормы расхода топлива в холодное время года.

Поможет без проблем рассчитать нормы расхода топлива для легковушек наш специальный сервис.

Списание топлива по нормам расхода ГСМ

Во время списания топлива принимают во внимание:

- данные о пробеге автомобиля, приведенные в путевом листе;

- базовые нормы расхода топлива, установленные Нормами расхода ГСМ;

- коэффициенты корректировки в соответствии с условиями эксплуатации.

Расчет количества и стоимости использованного в течение месяца топлива целесообразно проводить в ведомости, которую предприятие разрабатывает самостоятельно. Форму Ведомости утверждает своим приказом руководитель предприятия, а порядок ее применения следует прописать в учетной политике субъекта хозяйствования.

Руководитель предприятия утверждает нормы расхода топлива на каждое автотранспортное средство и устанавливает конкретные величины корректирующих коэффициентов (в т. ч. надбавок) в регламентированных Нормами расходов ГСМ пределах и сроках их действия.

А бухгалтер при списании топлива должен следить, чтобы фактические их расходы не превышали нормативных.

Повышение Норм расходов ГСМ зимой

В соответствии с подпунктом 3.1.1 Норм расхода ГСМ нормы расхода топлива во время работы в холодное время года в зависимости от фактической температуры воздуха окружающей среды повышаются. А именно:

- от 0 °C (включительно) и до -5 °C включительно — до 2%;

- ниже -5 °C и до -10 °C включительно — до 4%;

- ниже чем -10 °C и до -15 °C включительно-до 6%;

- ниже чем -15 °C и до -20 °C включительно-до 8%;

- ниже чем -20 °C и до -25 °C включительно — до 10%;

- ниже чем -25 °C-до 12%.

Указанную надбавку применяют в зависимости от фактической средней (для отчетного периода эксплуатации) температуры воздуха в пределах определенного диапазона по данным Украинского гидрометеорологического центра Государственной гидрометеорологической службы, других достоверных официальных источников или по результатам должным образом задокументированных собственных измерений (абз. 1 прим. 1 к пп. 3.1.1 Норм расходов ГСМ).

Температуру, которую берут для расчетов, определяют как среднее значение температуры воздуха окружающей среды для определенного отчетного периода эксплуатации. Отчетный период эксплуатации выбирают по решению руководителя предприятия.

Для расчетов можно брать значения среднесуточной температуры, или, при необходимости, средней температуры за определенную часть суток (ночь, утро, день, вечер), или их комбинации (например, средняя температура за утро — день или утро — день — вечер), что приходится на время эксплуатации автотранспортного средства.

Среднее значение может быть установлено на основании температур на время начала и конца движения в соответствии с записями в путевых листах и/или других отчетных документах.

Могут выделять отдельные периоды (время) эксплуатации и пробег, который ему соответствует, устанавливая на эти периоды (часть маршрута) индивидуальные значения надбавки (например, движение в ночное время в холодное время года при температуре, значительно ниже среднесуточной).

В случае применения собственных измерений температуры руководитель предприятия назначает ответственное лицо и организует ведение на постоянной основе соответствующего журнала.

Отметим, что рекомендовано использовать термометры с абсолютной погрешностью измерения температуры не более ± 1 °C. Измерять температуру следует в месте, защищенном от воздействия прямых солнечных лучей, на высоте около двух метров от поверхности земли.

Собственные показатели измерения температуры предприятия не должны содержать существенных расхождений с данными Украинского гидрометеорологического центра Государственной гидрометеорологической службы.

Решение о применении фиксированного значения надбавки с первого дня установления минусовой температуры в диапазоне или же о ежедневном ее пересмотре в зависимости от колебаний температуры и фактических потребностей устанавливает руководитель предприятия своим приказом.

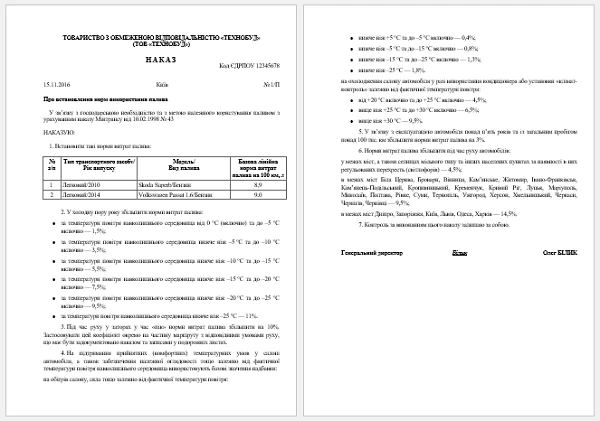

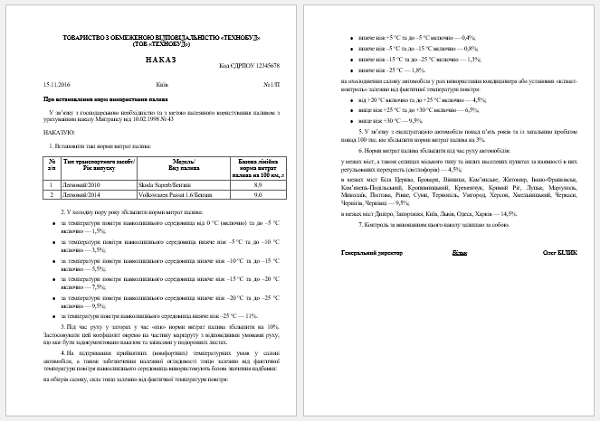

Приказ об установлении норм использования топлива зимой

СКАЧАТЬ ОБРАЗЕЦ ⏩

В случае существенного повышения температуры по сравнению с температурой на день введения на предприятии надбавки исчезает потребность ее применять (по крайней мере на уровне ранее установленного значения). За частой смены температуры и особенно в случае частых колебаний около нуля с постоянным повышением до плюсовой отметки целесообразно или вообще не применять надбавку, или же просматривать ее ежедневно в зависимости от фактической температуры воздуха и увеличение потребности в топливе.

То есть установление надбавки при таких погодных условиях является необоснованным. Такое мнение высказывает Минтранссвязи в письме от 10.11.2009 № 5391-01/07/19-09.