Узимку витрати палива залежно від температури повітря збільшуються. Тож бухгалтер під час його списання має брати до уваги норми витрат ПММ на автомобільному транспорті в холодну пору року. Як це зробити правильно — розглянемо разом.

Нормування витрат палива — це встановлення допустимої межі його споживання у певних умовах експлуатації автомобілів, для чого застосовують базові лінійні норми, встановлені за моделями (модифікаціями) автомобілів, та систему нормативів і коригувальних коефіцієнтів, які дають можливість враховувати виконану транспортну роботу, кліматичні, дорожні та інші умови експлуатації. Податковий штраф за помилкове проведення: позиція ВС

Паливно-мастильні матеріали (ПММ) списують за фактичними витратами, але не більше за нормативні витрати, встановлені Нормами витрат палива і мастильних матеріалів на автомобільному транспорті, затвердженими наказом Мінтрансу від 10.02.1998 № 43 (далі — Норми витрат ПММ).

Норми витрат ПММ застосовують для планування потреби будь-якого підприємства у ПММ, контролю за їх витратами, ведення звітності, запровадження режиму економії та раціонального використання нафтопродуктів. Утім, встановлені Норми витрат ПММ залежно від дорожніх, кліматичних та інших чинників можуть збільшуватись або зменшуватись відповідно до коригувальних коефіцієнтів.

Саме бухгалтер підприємства має контролювати списання палива з огляду на Норми витрат ПММ. Тож розглянемо далі, як правильно застосовувати норми витрат палива у холодну пору року.

Допоможе без проблем розрахувати норми витрат палива для легковиків наш спеціальний сервіс.

Списання палива за Нормами витрат ПММ

Під час списання палива беруть до уваги:

- дані про пробіг автомобіля, наведені у подорожньому листі;

- базові норми витрат палива, встановлені Нормами витрат ПММ;

- коефіцієнти коригування відповідно до умов експлуатації.

Розрахунок кількості та вартості використаного протягом місяця палива доцільно проводити у відомості, яку підприємство розробляє самостійно. Форму відомості затверджує своїм наказом керівник підприємства, а порядок її застосування слід прописати в обліковій політиці суб’єкта господарювання.

Керівник підприємства затверджує норми витрат палива на кожен автотранспортний засіб і встановлює конкретні величини коригувальних коефіцієнтів (у т. ч. надбавок) у регламентованих Нормами витрат ПММ межах і строках їх дії.

А бухгалтер під час списання палива має стежити, щоб фактичні їх витрати не перевищували нормативних.

Підвищення Норм витрат ПММ взимку

Відповідно до підпункту 3.1.1 Норм витрат ПММ норми витрат палива під час роботи в холодну пору року залежно від фактичної температури повітря навколишнього середовища підвищуються. А саме:

- від 0 °C (включно) та до –5 °C включно — до 2%;

- нижче ніж –5 °C та до –10 °C включно — до 4%;

- нижче ніж –10 °C та до –15 °C включно — до 6%;

- нижче ніж –15 °C та до –20 °C включно — до 8%;

- нижче ніж –20 °C та до –25 °C включно — до 10%;

- нижче ніж –25 °C — до 12%.

Зазначену надбавку застосовують залежно від фактичної середньої (для звітного періоду експлуатації) температури повітря в межах певного діапазону за даними Українського гідрометеорологічного центру Державної гідрометеорологічної служби, інших достовірних офіційних джерел або за результатами належно задокументованих власних вимірювань (абз. 1 прим. 1 до пп. 3.1.1 Норм витрат ПММ).

Температуру, яку беруть для розрахунків, визначають як середнє значення температури повітря навколишнього середовища для певного звітного періоду експлуатації. Звітний період експлуатації обирають за рішенням керівника підприємства.

Для розрахунків можна брати значення середньодобової температури, або, за потреби, середньої температури за певну частину доби (ніч, ранок, день, вечір), або їх комбінації (наприклад, середня температура за ранок — день або за ранок — день — вечір), що припадає на час експлуатації автотранспортного засобу.

Середнє значення може бути встановлене на підставі температур на час початку і кінця руху відповідно до записів у подорожніх листах та/або інших звітних документах.

Можуть виділяти окремі періоди (час) експлуатації та пробіг, що йому відповідає, встановлюючи на ці періоди (частину маршруту) індивідуальні значення надбавки (наприклад, рух у нічний час у холодну пору року за температури, що значно нижча за середньодобову).

У разі застосування власних вимірювань температури керівник підприємства призначає відповідальну особу й організовує ведення на постійній основі відповідного журналу.

Зазначимо, що рекомендовано використовувати термометри з абсолютною похибкою вимірювання температури не більше за ± 1 °C. Вимірювати температуру слід у місці, захищеному від впливу прямого сонячного проміння, на висоті близько двох метрів від поверхні землі.

Власні показники вимірювання температури підприємства не мають містити суттєвих розбіжностей із даними Українського гідрометеорологічного центру Державної гідрометеорологічної служби.

Рішення про застосування фіксованого значення надбавки з першого дня встановлення мінусової температури у відповідному діапазоні або ж про щоденний її перегляд залежно від коливань температури та фактичних потреб установлює керівник підприємства своїм наказом.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

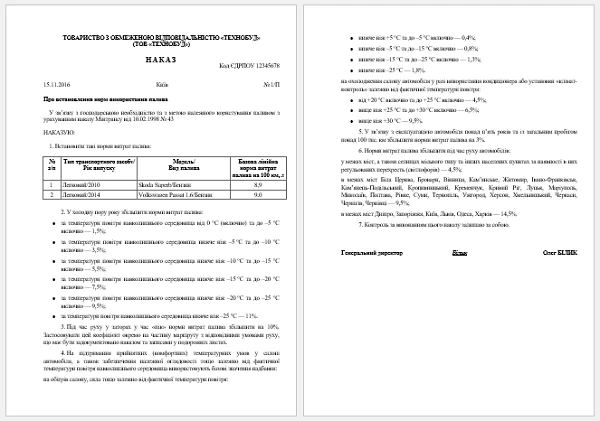

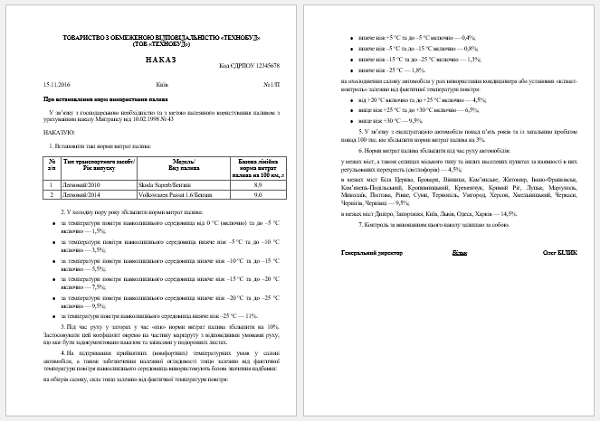

Наказ про встановлення норм використання палива взимку

СКАЧАТИ ЗРАЗОК ⏩

У разі істотного підвищення температури порівняно з температурою на день запровадження на підприємстві надбавки зникає потреба її застосовувати (принаймні на рівні раніше встановленого значення). За частої зміни температури й особливо у разі її частих коливань близько нуля із постійним підвищенням до плюсової позначки доцільно або взагалі не застосовувати надбавку, або ж переглядати її щодня залежно від фактичної температури повітря та збільшення потреби у паливі.

Тобто встановлення надбавки за таких погодних умов є необгрунтованим. Таку думку висловлює Мінтрансзв’язку в листі від 10.11.2009 № 5391-01/07/19-09.

Стаття підготовлена за матеріалами журналу «Головбух»