Списання товарів — для підприємства не рідкість. Проте коли списуєте алкогольні напої, маєте врахувати деякі нюанси. Адже від причини списання залежать облік та податкові наслідки. У яких випадках потрібно нараховувати акциз — далі

Списання алкогольних напоїв: коли нараховувати акциз і ПДВ

Чи нараховувати акцизний податок, коли списуєте алкоголь? Усе залежить від причини списання. Розглянемо можливі ситуації.

виявили зіпсований алкоголь

виявили зіпсований алкоголь

Коли списуєте зіпсований алкоголь, нарахуйте акцизний податок.

Нагадаємо, що з 01.01.2022 зіпсовані, знищені, втрачені підакцизні товари вважають такими, що продали безпосередньо громадянам та іншим кінцевим споживачам для їх особистого некомерційного використання. Такі товари оподаткуйте роздрібним акцизним податком 5% (пп. 14.1.212 Податкового кодексу України; ПК).

Цю норму не застосовуйте, коли товар:

- втратили за форс-мажорних обставин і не можете його використати на митній території України;

- втратили через природні причини;

- безоплатно передали на користь ЗСУ та інших військових формувань;

- передали як гуманітарну допомогу (п. 216.3 ПК).

Податкові зобов’язання з роздрібного акцизу в разі втрати товару виникають на дату, коли склали відповідний документ, що засвідчує зазначені факти (п. 216.9 ПК).

Якщо втратили алкоголь через воєнні дії та маєте документальне підтвердження цього факту — акцизу на втрачений товар не нараховуйте.

закриваєте магазин і маєте залишки алкоголю

закриваєте магазин і маєте залишки алкоголю

Коли списуєте залишки алкоголю через закриття магазину, нарахуйте акциз за ставкою 5% на роздрібну вартість списаних товарів. Нарахуйте також компенсувальні податкові зобов’язання з ПДВ, адже товар використали не в господарській діяльності підприємства.

Проте економічно вигідніше продати залишки алкоголю працівникам або кінцевим споживачам. Такий продаж також доведеться оподаткувати акцизом та ПДВ, натомість матимете дохід від реалізації товарів.

Щоб продати алкоголь іншому суб’єктові господарювання, потрібно мати ліцензію на оптову торгівлю алкогольними напоями (ЗІР, категорія 113.03).

Який алгоритм списання зіпсованого алкоголю

Коли виявили зіпсований алкоголь — спишіть його у такі кроки.

Проведіть часткову інвентаризацію

У день, коли виявили зіпсований товар, проведіть інвентаризацію. Для цього створіть інвентаризаційну комісію, яка визначить обсяги зіпсованого товару. Керуйтеся при цьому Положенням № 879.

На підставі результатів часткової інвентаризації спишіть зіпсований алкоголь.

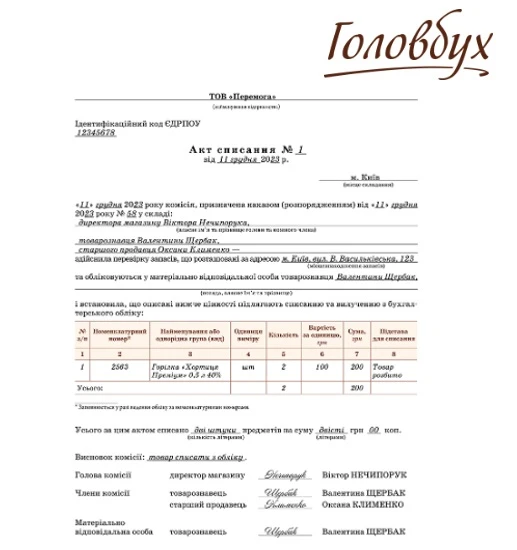

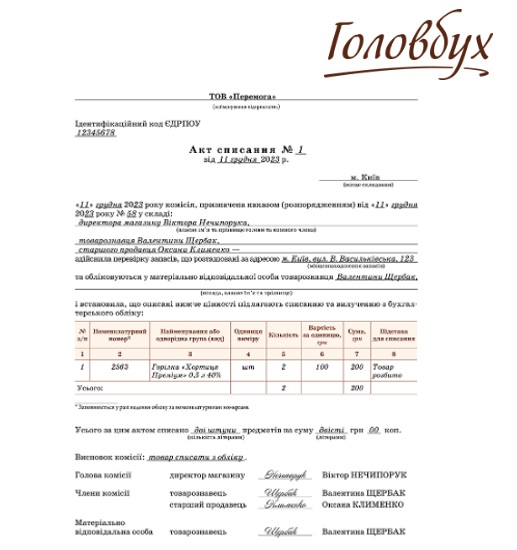

Складіть акт списання

Типової форми акта на списання алкоголю немає, тому складіть його самотужки. Не забудьте включити до акта всі обов’язкові реквізити первинки.

В акті зазначте найменування зіпсованої продукції, яку списуєте, її кількість і вартість (див. Додаток).

Додаток

Зразок акта на списання зіпсованого алкоголю

СКАЧАТИ

Члени інвентаризаційної комісії мають підписати два примірники акта. Один примірник передайте матеріально відповідальній особі, другий — до бухгалтерії.

Нарахуйте ПДВ

Списання зіпсованої продукції не є об’єктом оподаткування ПДВ. Але податкові наслідки все одно будуть. Адже якщо товари придбали з ПДВ та використали їх не у господарській діяльності, на вартість товарів маєте нарахувати компенсувальні податкові зобов’язання з ПДВ (п. 198.5 ПК).

Тому коли списуєте зіпсований алкоголь, тобто не використовуєте у господарській діяльності, нарахуйте компенсувальні податкові зобов’язання з ПДВ за пунктом 198.5 ПК.

Складіть зведену ПН

Зведену ПН складіть не пізніше ніж останній день місяця, в якому списали продукцію (п. 198.5 ПК; п. 11 Порядку № 1307). Зареєструйте її в ЄРПН протягом 20 днів, що настають за місяцем складання (п. 201.10 ПК).

Якщо списуєте алкоголь кілька разів на місяць, складіть одну зведену ПН за всіма операціями наприкінці місяця.

Компенсувальні податкові зобов’язання відобразіть:

- у рядку 4.1 ПДВ-декларації;

- таблиці 1.1 додатка 1 до ПДВ-декларації — за зведеними ПН, яких не зареєстрували на дату її подання.

Як нарахувати акцизний податок, коли списуєте алкоголь

Утилізуйте або знищте алкоголь

Коли алкоголь списали через непридатність до споживання, утилізуйте його власноруч або передайте для знищення спеціалізованому підприємству (п. 1 Загальних вимог № 50).

Передаєте алкоголь на утилізацію спеціалізованому підприємству — отримайте від нього акт виконаних послуг.

Спишіть алкоголь в бухобліку

Зіпсована продукція або товар перестає бути активом підприємства і відповідати критеріям визнання запасів (п. 5 НП(С)БО 9 «Запаси»). Тому спишіть їх вартість до витрат на субрахунок 947 «Нестачі і втрати вiд псування цінностей».

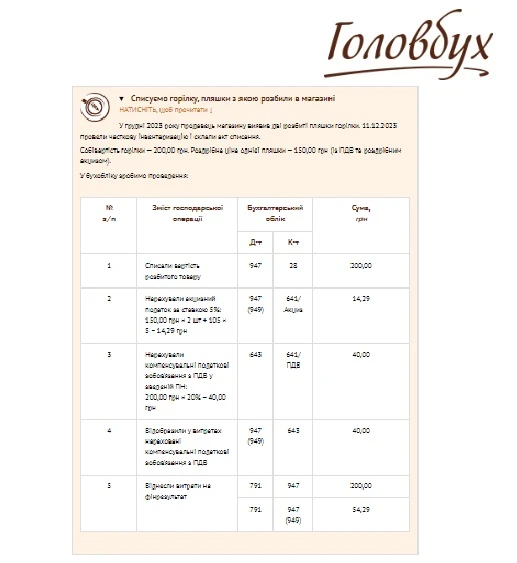

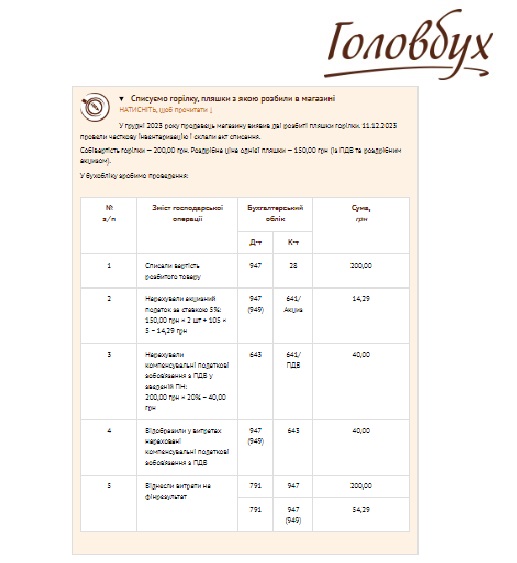

Списуємо горілку, пляшки якої розбили в магазині: приклад проведення

СКАЧАТИ ПРИКЛАД

Для нарахування ПДВ та акцизу можете використовувати субрахунок 949 «Інші витрати операційної діяльності».