експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Акциз, САРП/ЕРАН, электронные сервисы, акцизные склады — все, что связано с реализацией горючего, давно вошло в бухгалтерскую жизнь. О заполнении акцизной накладной, порядке составления акцизных накладных расскажем в обзоре. Не забудем и образцы заполнения

Акцизна накладная— это основной документ, предназначенный для контроля уплаты акциза из горючего (далее — АН). Шифры электронных форм акцизных накладных представлены в таблице ниже.

ШИФРЫ ЭЛЕКТРОННЫХ ФОРМ АКЦИЗНОЙ НАКЛАДНОЙ

Шифр

Электронная форма акцизной накладной*

F/J 1203202

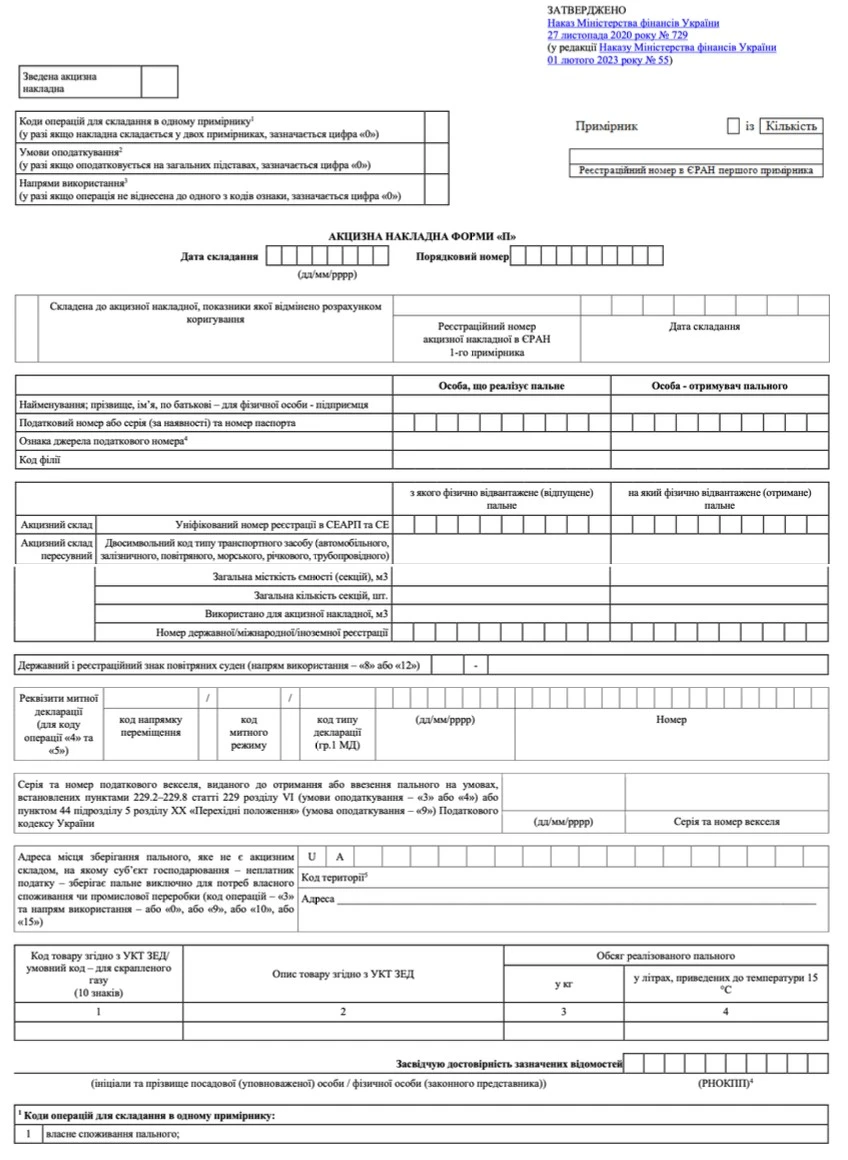

Акцизная накладная формы «П»

F/J 1203402

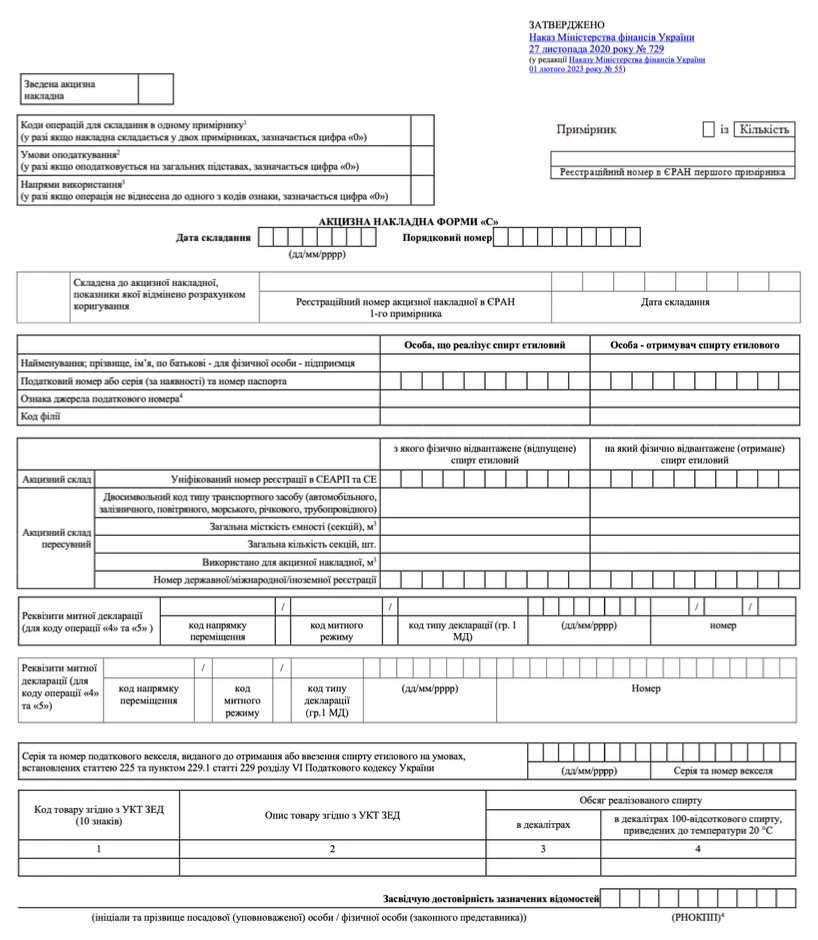

Акцизная накладная формы «С»

F/J 0209902

Заявка на пополнение (корректировка) остатка этилового спирта

F/J 0210903

Заявка на пополнение (корректировку) объема остатка горючего

F/J 1203302

Расчет корректировки акцизной накладной формы «П»

F/J 1203502

Расчет корректировки акцизной накладной формы «С»

*в названиях бланков буквы означают: «П» — это горючее, а «С» — спирт этиловый

Современная форма акцизной накладной (АН) предусматривает возможность учета горючего, сочетая понятия «акцизный склад» (пп. 14.1.6 Налогового кодекса Украины, далее — НК), «распорядитель акцизного склада» (пп. 14.1.224 НК) и «передвижной склад» (пп. 14.1.61 НК). Форма имеет:

специальное поле для пометки «х» для сводной акцизной накладной. Такая форма для топливной АН «П» может использоваться в случае осуществления поставщиком непрерывной поставки горючего (в любое время суток). Для спиртовой АН «С» сводная форма используется для собственного потребления/промышленной переработки, утраченного в пределах норм расхода спирта;

пометку для акцизных накладных, показатели которых отменены расчетом корректировки к ним (РК);

пометку для регистрационного номера АН в Едином реестре акцизных накладных (ЕРАН) 1-го экземпляра;

поле для признака источника налогового номера;

поле для государственного и регистрационного знака воздушных судов;

несколько направлений использования горючего.

Как известно из названий в бланках, буква «П» означает горючее, а «С» — спирт этиловый.

Виды акцизных накладных 2026, даты их составления и сроки регистрации

Существуют два бланка акцизных накладных:

формы «П» (для топлива);

формы «С» (для этилового спирта).

Каждая из этих акцизных накладных может существовать в нескольких видах, приведенных в таблице ниже (см. п. 231.3 НК).

ВИДЫ АКЦИЗНЫХ НАКЛАДНЫХ

Вид акцизной накладной

Назначение

Дата составления

«обычные»

Ввоз горючего или спирта этилового (СЕ) в Украине или полная или частично операция по реализации горючего или СЕ

в день ввоза/проведения отпуска горючего

по ежедневным итогам операций

Составляется в случае, если АН не были составлены на эти операции. Касается операций реализации горючего за наличный расчет конечному потребителю (который не является плательщиком акцизного налога), расчеты за которые производятся через кассу/РРО/пРРО или через банковское учреждение или платежное устройство (непосредственно на текущий счет лица, реализующего горючее).

Для СЕ составление таких АН не предусмотрено (абз. 3 п. 231.3 НК)

в день проведения отпуска горючего

сводные

Состоят для обеспечения непрерывной поставки горючего. Под непрерывной поставкой понимается обеспечение лицом, реализующим горючее, возможности для получателей горючего (контрагентов) получать горючее в любое время суток и в любой день соответствующего месяца.

Для спирта сборка таких АН не предусмотрена (абз. 4 п. 231.3 НК)

не позднее последнего дня такого месяца

на потерянное горючее

Состоит на общий объем потерянного горючего в месяце, когда была потеря.

Такая АН может быть составлена и для этилового спирта (абз. 6 п. 231.3 НК)

Среди общих правил составления акцизных накладных можно выделить такие:

АН составляем исключительно в электронной форме;

АН, а также другие документы СЕАРП и СЕ, заполняем только на украинском языке;

в одной АН может быть указана операция только по одному коду УКТ ВЭД. Это касается и сводных АН, АН по ежедневным итогам операций, а также РК к ним;

все АН и РК к ним регистрируются в ЕРАН, в т.ч. и не выдающиеся покупателю, без исключений;

количественные показатели АН для горючего заполняются в килограммах и литрах (приведенных к температуре 15°С согласно действующей нормативно-технической документации) с округлением до двух знаков после запятой;

количественные показатели АН для этилового спирта заполняются в декалитрах и декалитрах 100%-ного спирта (приведенных до 20°С для этилового спирта) с округлением до двух знаков после запятой;

право на выписку АН может быть делегировано обособленному подразделению юрлица или филиала;

если нужно откорректировать данные в уже зарегистрированной АН, то составляется РК к ней.

Также есть ситуация составления АН в 2-х экземплярах (п. 231.3 НК). Это реализация горючего (спирта) в следующих ситуациях:

с одного акцизного склада (АС) на другой, например через трубопровод или передвижной акцизный склад;

с АС на передвижной АС;

с передвижной АС на другой передвигаемый АС;

с передвижной АС на АС.

1-й экземпляр регистрируется в ЕРАН, а 2-й — направляется в день ее составления распорядителю акцизного склада, являющегося получателем горючего (спирта).

В других случаях используется только один экземпляр.

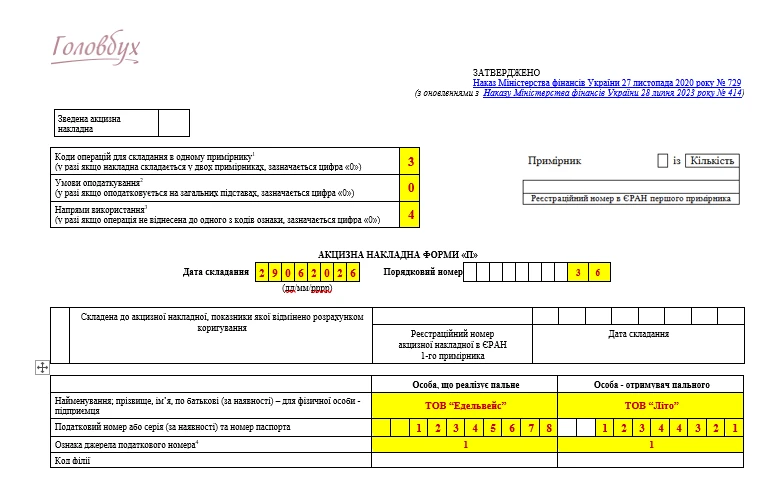

акцизная накладная на реализацию субъекту хозяйствования-неплательщику в топливный бак (в поле «Коды операций…» — цифра «3», в поле получатель — название субъекта и его ЕГРПОУ; если же реализация происходит не субъекту хозяйствования, то в поле «Коды операций» нужна цифра «6» и тогда в поле получатель — «Неплательщик» и условный код «1000000000», п. 20 раздела II Порядка № 729);

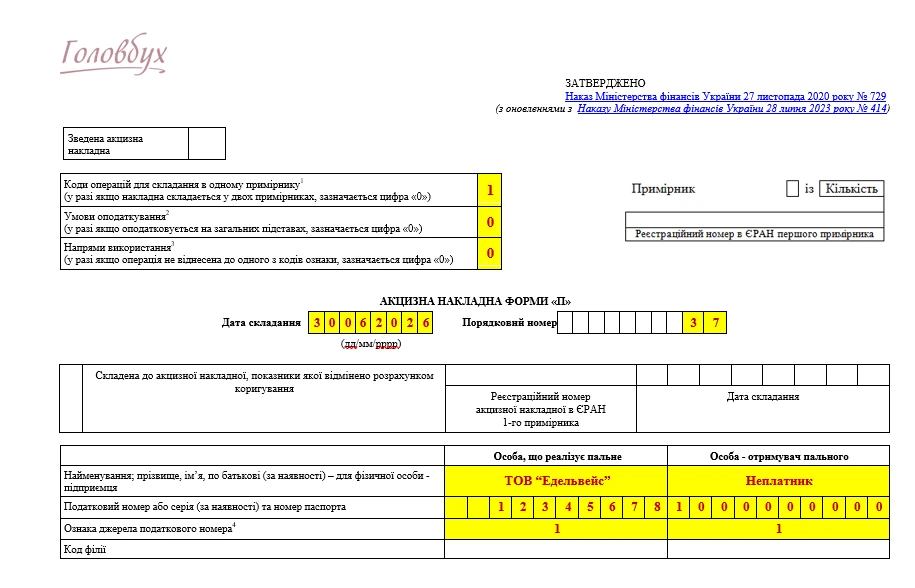

акцизная накладная на собственное потребление, например в собственный автотранспорт предприятия (в поле «Коды операций…» — цифра «1», в поле «Условия налогообложения» — признак «0», в поле «Направление использования» — направление «0», разъяснение ГНС в ОИР 114.11.03; в поле получатель используем условный код «1000000000» и пишем «Неплательщик», п. 20 раздела II Порядка № 729).

Такие операции облагаются налогом на общих основаниях, поэтому код налогообложения «0».

Внимание: коды операций «1» (собственное потребление) и «6» (поставки не субъекту хозяйствования) нуждаются в внесении в поле получателя горючего «Неплательщик» и условного кода «1000000000». Также это касается кодов «2», «5», «8», «9». Аналогичные нормы есть для АН для спирта, кроме кода «9» (п. 20 Раздела III Порядка № 729).

Система электронного администрирования реализации горючего и спирта этилового работает 24 часа в сутки постоянно , кроме периода, необходимого для ее технического обслуживания (п. 3 Порядка ведения Единого реестра акцизных накладных, утвержденного постановлением КМУ от 24.02.2014 № 113).

Сроки регистрации АН на основе п. 231.6 НК приведены в таблице ниже.

СРОКИ РЕГИСТРАЦИИ АКЦИЗНЫХ НАКЛАДНЫХ

Вид АН

Срок регистрации

АН на реализацию горючего через топливораздаточную или оливораздаточную колонку в топливный бак транспортного средства с АС, являющимся местом розничной торговли

15 к. дней, следующие по дате составления АН

1-й экземпляр АН* при реализации горючего или СЕ из АС

в день составления АН, но не позднее операции по реализации с АС

1-й экземпляр АН* в случае реализации горючего или СЕ из передвижного АС на другой передвигаемый АС

в день составления АН, но не позднее совершения операции по реализации из передвижного АС

1-й экземпляр АН* при реализации горючего или СЕ из передвижного АС на АС

после фактического получения горючего или КЭ на АС, но не позднее 3-х к. дней последующих по дате составления АН

1-й экземпляр АН* при реализации горючего из АС передвижного к топливному баку транспортного средства, оборудования или пространства, к месту хранения, которое не является АС

3 к. дня со дня фактического получения горючего

1-й экземпляр АН* при ввозе горючего или СЕ в Украину

не позднее следующего дня после оформления надлежащим образом таможенной декларации.

1-й экземпляр* АН при вывозе горючего за пределы Украины

3 к. дня со дня фактического вывоза, что подтверждено надлежащим образом оформленной таможенной декларацией

2-й экземпляр АН*

после фактического получения горючего или СЕ на АС/передвигаемый АС, но не позднее 3-х дней последующих горючего или СЕ на АС/передвигаемый АС

* количество экземпляров (1 или 2) — АН определяется по правилам п. 231.3 НК. При этом 1-й экз. регистрируется лицом, составившим АН в ЕРАН, а 2-й экз. — в день сборки посылается распорядителю АС-получателю горючего или СЕ

РК в АН регистрируются не позднее 3-х к. дней, следующие по дате его составления.

При регистрации АН и РК необходимо наличие лимита (∑АНакл), а в случае его отсутствия — заявка и перевод денег на электронный счет.

Расчет корректировки к акцизной накладной

В случае необходимости показатели АН могут быть откорректированы путем составления и регистрации расчета корректировки. РК составляется лицом, реализующим горючее (спирт). Их регистрация проходит:

лицом, реализующим горючее (спирт), — если объем горючего (спирта) вследствие корректировки увеличивается или не уменьшается;

получателем горючего (спирта), — если объем горючего вследствие корректировки уменьшается.

В случае нарушения плательщиком акцизного налога, реализующего горючее (спирт) порядка заполнения или подачи АН в ЕРАН получатель горючего (спирта) согласно с пунктом 231.10 НК имеет право в течение 60 к. дней, следующих за днем реализации горючего, подать в орган ГНС заявление с жалобой на лицо, реализовавшее ему горючее (спирт). К заявлению следует приложить копии первичных документов. Это является основанием для проведения документальной внеплановой проверки лица, реализовавшего горючее.

Ответственность за отсутствие регистрации акцизного склада

Действует штраф 1 млн грн (п. 1281.2НК). То же — отсутствие регистрации АН по вине плательщика в течение года повторно — 2 млн грн.

Акцизная накладная: штрафы 2026

За нарушение предельных сроков регистрации АН и РК к ним плательщику налога задвигаются штрафы, определенные в п. 1202.1 и п. 1202.2 НК. Их сумма зависит от объемов горючего (спирта), указанного в АН или расчета корректировки и срока просрочки, а именно:

2% — до 15 к. дн.;

10% — от 16 до 30 к. дн.;

20% — от 31 до 60 к. дн.;

30% — от 61 до 90 к. дн.;

40% — 91 и более к. дн.

Штрафы в условиях военного положения

В течение действия военного положения штрафы за нарушение упомянутых выше предельных сроков регистрации АН не применяются в случае, если у налогоплательщика отсутствует возможность исполнить свой долг. Однако все нужно будет зарегистрировать в течение 6 месяцев после отмены военного положения (см. пп. 69.1 подраздел 10 Переходных положений НК, разъяснение ГНС 114.09 ОИР).