експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Акциз, САРП/ЄРАН, електронні сервіси, акцизні склади — все, що пов’язано з реалізацією пального давно увійшло в бухгалтерське життя. Про заповнення акцизної накладної, порядок складання акцизних накладних розповімо в огляді. Не забудемо й про зразки заповнення

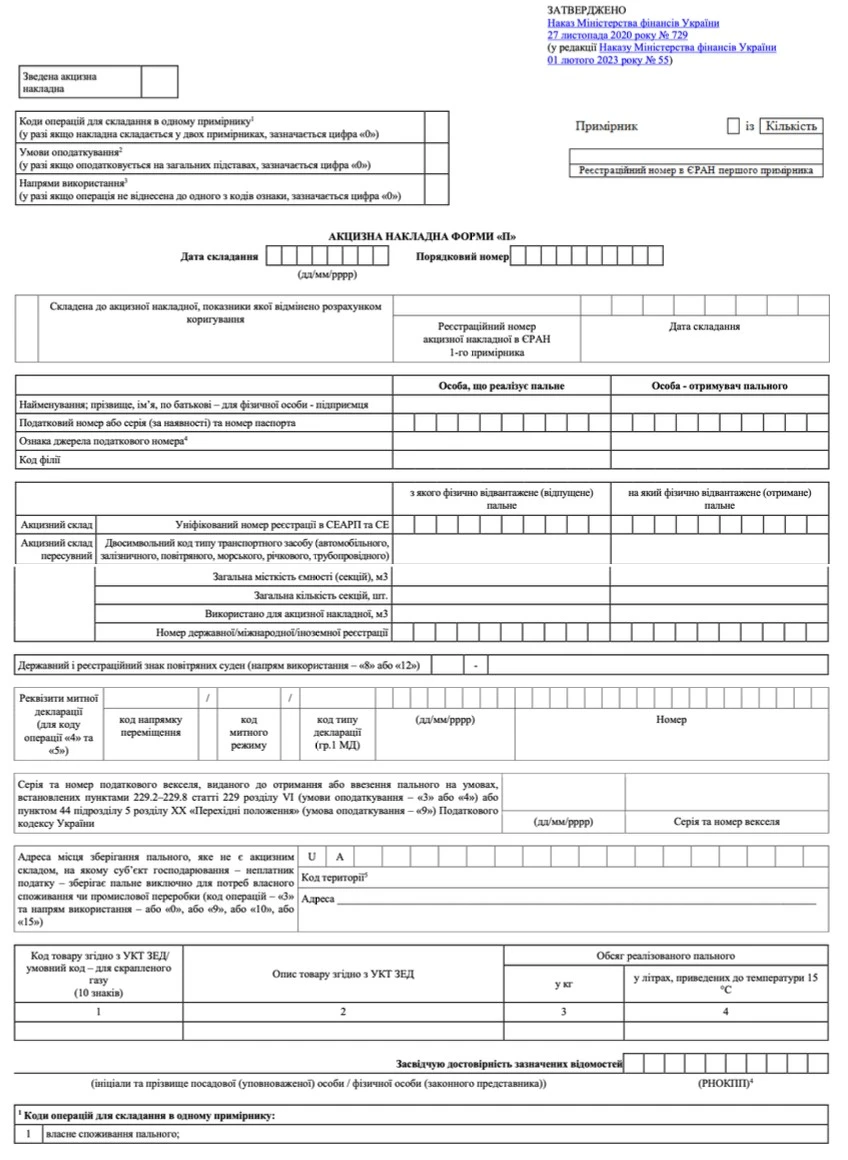

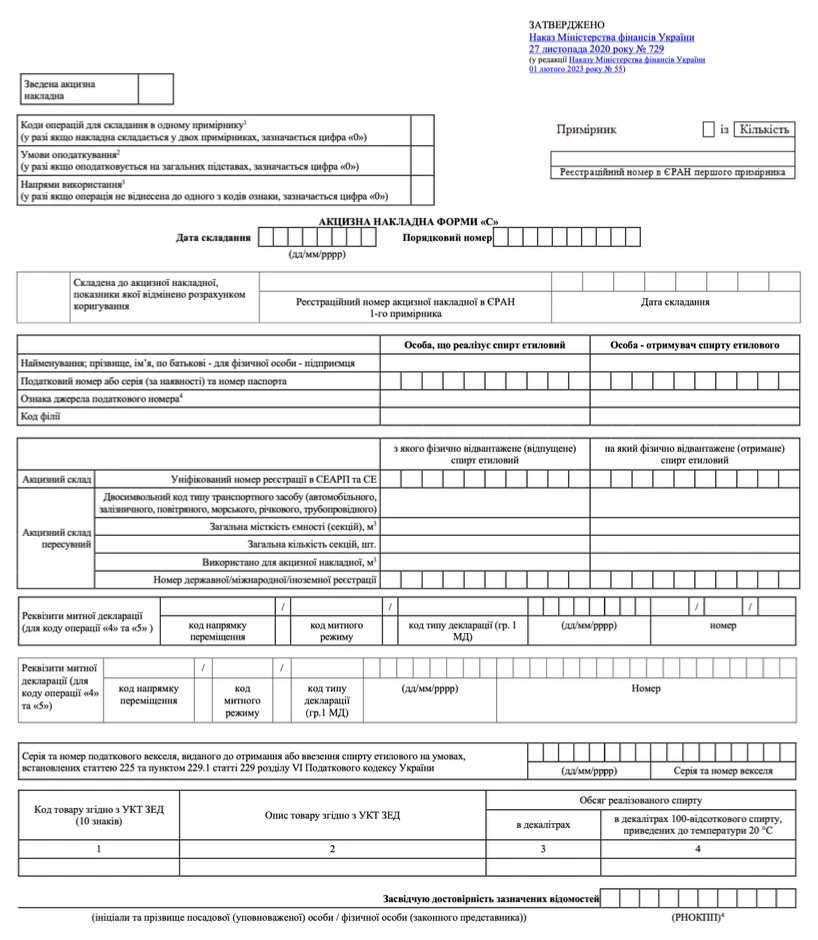

Акцизна накладна — це основний документ, який призначений для контролю сплати акцизу з пального (далі — АН). Шифри електронних форм акцизних накладних:

ШИФРИ ЕЛЕКТРОННИХ ФОРМ АКЦИЗНОЇ НАКЛАДНОЇ

Шифр

Електронна форма акцизної накладної*

F/J 1203202

Акцизна накладна форми «П»

F/J 1203402

Акцизна накладна форми «С»

F/J 0209902

Заявка на поповнення (коригування) залишку спирту етилового

F/J 0210903

Заявка на поповнення (коригування) обсягу залишку пального

F/J 1203302

Розрахунок коригування акцизної накладної форми «П»

F/J 1203502

Розрахунок коригування акцизної накладної форми «С»

*у назвах бланків літери означають: «П» — це пальне, а «С» — спирт етиловий

Сучасна форма акцизної накладної (АН) передбачає можливість обліку пального, поєднуючи поняття «акцизний склад» (пп. 14.1.6 Податкового кодексу України, далі — ПК), «розпорядник акцизного складу» (пп. 14.1.224 ПК) та «пересувний склад» (пп. 14.1.61 ПК). Форма має:

спеціальне поле для помітки «х» для зведеної акцизної накладної. Така форма для паливної АН «П» може використовуватися у разі здійснення постачальником безперервного постачання пального (в будь-яку годину доби). Для спиртової АН «С» зведена форма використовується для власного споживання/промислової переробки, втраченого у межах норм витрат спирту;

помітку для акцизних накладних, показники яких відмінено розрахунком коригування до них (РК);

помітку для реєстраційного номера АН в Єдиному реєстрі вакцинних накладних (ЄРАН) 1-го примірника;

поле для ознаки джерела податкового номера;

поле для державного і реєстраційного знаку повітряних суден;

декілька напрямів використання пального.

Як зрозуміло з назв у бланках, літера «П» означає пальне, а «С» — спирт етиловий.

Види акцизних накладних 2026, дати їхнього складання та строки реєстрації

Існують два бланки акцизних накладних:

форми «П» (для палива);

форми «С» (для етилового спирту).

Кожна з цих акцизних накладних може існувати у декількох видах, які наведено у таблиці нижче (див.п. 231.3 ПК).

ВИДИ АКЦИЗНИХ НАКЛАДНИХ

Вид акцизної накладної

Призначення

Дата складання

«звичайні»

Ввезення пального або спирту етилового (СЕ) в Україну або повна чи частково операція з реалізації пального або СЕ

у день ввезення/проведення відпуску пального

за щоденними підсумками операцій

Складається у разі, якщо АН не були складені на ці операції. Стосується операцій реалізації пального за готівку кінцевому споживачу (який не є платником акцизного податку), розрахунки за які проводяться через касу / РРО / пРРО або через банківську установу чи платіжний пристрій (безпосередньо на поточний рахунок особи, що реалізує пальне).

Для СЕ складання таких АН не передбачено (абз. 3 п. 231.3 ПК)

у день проведення відпуску пального

зведені

Складаються для забезпечення безперервного постачання пального. Під безперервним постачанням розуміється забезпечення особою, що реалізує пальне, можливості для отримувачів пального (контрагентів) отримувати пальне в будь-яку годину доби та будь-який день відповідного місяця.

Для спирту складання таких АН не передбачено (абз. 4 п. 231.3 ПК)

не пізніше останнього дня такого місяця

на втрачене пальне

Складається на загальний обсяг втраченого пального у місяці, коли була втрата.

Така АН може бути складена і для спирту етилового (абз. 6 п. 231.3 ПК)

Серед загальних правил складання акцизних накладних можна виділити такі:

АН складаємо виключно в електронній формі;

АН, а також інші документи СЕАРП та СЕ, заповнюємо тільки українською мовою;

в одній АН може бути зазначена операція лише за одним кодом УКТ ЗЕД. Це стосується і зведених АН, АН за щоденними підсумками операцій, а також РК до них;

усі АН і РК до них реєструються в ЄРАН, у т.ч. й такі, які не видаються покупцю, без виключень;

кількісні показники АН для пального заповнюються в кілограмах та літрах (приведених до температури 15°С згідно з чинною нормативно-технічною документацією) з округленням до двох знаків після коми;

кількісні показники АН для етилового спирту заповнюються в декалітрах та декалітрах 100%-кового спирту (приведених до 20°С для етилового спирту) з округленням до двох знаків після коми;

право на виписку АН може бути делегованим відокремленому підрозділу юрособи або філії;

якщо треба відкоригувати дані в уже зареєстрованій АН, то складається РК до неї.

Також є ситуація складання АН у 2-х екземплярах (п. 231.3 ПК). Це реалізація пального (спирту) у таких ситуаціях::

з одного акцизного складу (АС) на інший, наприклад через трубопровід або пересувний акцизний склад;

з АС на пересувний АС;

з пересувного АС на інший пересуваний АС;

з пересувного АС на АС.

1-й примірник реєструється в ЄРАН, а 2-й — надсилається в день її складання розпоряднику акцизного складу, що є отримувачем пального (спирту).

В інших випадках, використовується лише один екземпляр.

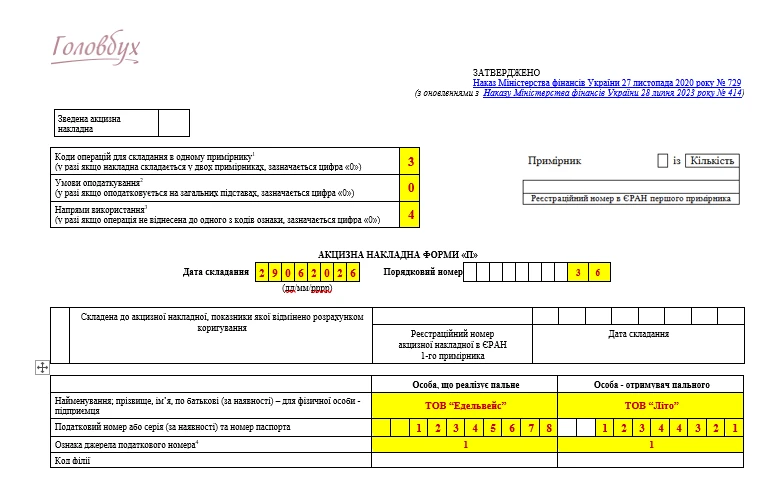

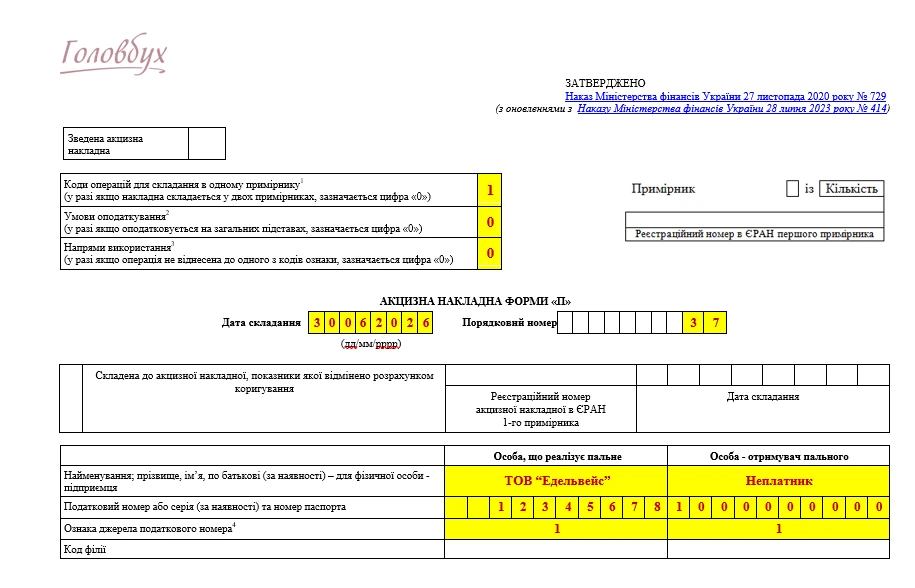

акцизна накладна на реалізацію суб’єкту господарювання-неплатнику у паливний бак (у полі «Коди операцій…» — цифра «3», у полі отримувач — назва суб’єкта господарювання та його ЄДРПОУ; якщо ж реалізація відбувається не суб’єкту господарювання, то у полі «Коди операцій» потрібна цифра «6» і тоді у полі отримувач — «Неплатник» та умовний код «1000000000», п. 20 розділу ІІ Порядку № 729);

акцизна накладна на власне споживання, наприклад у власний автотранспорт підприємства (у полі «Коди операцій…» — цифра «1», у полі «Умови оподаткування» — ознака «0», у полі «Напрям використання» — напрям «0», роз’яснення ДПС 114.11.03 ЗІР; у полі отримувач використовуємо умовний код «1000000000» та пишемо «Неплатник», п. 20 розділу ІІ Порядку № 729).

Такі операції оподатковується на загальних підставах, тому код оподаткування «0».

Увага: коди операцій «1» (власне споживання) та «6» (постачання не суб’єкту господарювання) потребують внесення у поле отримувача пального «Неплатник» та умовного коду «1000000000» . Також це стосується кодів «2», «5», «8», «9». Аналогічні норми є для АН для спирту, окрім коду «9» (п. 20 розділу ІІІ Порядку № 729).

Система електронного адміністрування реалізації пального та спирту етилового працює 24 години на добу постійно, крім періоду, необхідного для її технічного обслуговування (п. 3 Порядку ведення Єдиного реєстру акцизних накладних, затвердженого постановою КМУ від 24.02.2014 № 114, п. 231.8 ПК).

Строки реєстрації АН на основі п. 231.6 ПК наведено у таблиці нижче.

СТРОКИ РЕЄСТРАЦІЇ АКЦИЗНИХ НАКЛАДНИХ

Вид АН

Строк реєстрації

АН на реалізацію пального через паливороздавальну або оливороздавальну колонку у паливний бак транспортного засобу з АС, що є місцем роздрібної торгівлі

15 к. днів, які наступні за датою складання АН

1-й примірник АН* при реалізації пального або СЕ з АС

у день складання АН, але не пізніше операції з реалізації з АС

1-й примірник АН* у випадку реалізації пального або СЕ з пересувного АС на інший пересуваний АС

у день складання АН, але не пізніше здійснення операції з реалізації з пересувного АС

1-й примірник АН* при реалізації пального або СЕ з пересувного АС на АС

після фактичного отримання пального або СЕ на АС, але не пізніше 3-х к. днів наступних за датою складання АН

1-й примірник АН* при реалізації пального з АС пересувного до паливного баку транспортного засобу, обладнання або просторою, до місця зберігання, яке не є АС

3 к. дні з дня фактичного отримання пального

1-й примірник АН* при ввезенні пального або СЕ в Україну

не пізніше наступного дня після оформлення належним чином митної декларації.

1-й примірник* АН при вивезенні пального за межі України

3 к. дні з дня фактичного вивезення, що підтверджено належним чином оформленою митною декларацією

2-й примірник АН*

після фактичного отримання пального або СЕ на АС/пересуваний АС, але не пізніше 3-х днів наступних пального або СЕ на АС/пересуваний АС

* кількість екземплярів (1 чи 2) — АН визначається за правилами п. 231.3 ПК. При цьому 1-й екз. реєструється особою, яка склала АН у ЄРАН, а 2-й екз — в день складання надсилається розпоряднику АС-отримувачу пального або СЕ

РК до АН реєструються не пізніше 3-х к. днів, які наступні за датою його складання.

При реєстрації АН і РК необхідна наявність ліміту (∑АНакл), а у разі його відсутності — заявка і переведення грошей на електронний рахунок.

Розрахунок коригування до акцизної накладної

У разі необхідності показники АН можуть бути відкориговані шляхом складання та реєстрації розрахунку коригування. РК складається особою, яка реалізує пальне (спирт). Їхня реєстрація відбувається:

особою, яка реалізує пальне (спирт), — якщо обсяг пального (спирту) внаслідок коригування збільшується або не зменшується;

отримувачем пального (спирту), — якщо обсяг пального внаслідок коригування зменшується.

У разі порушення платником акцизного податку, що реалізує пальне (спирт) порядку заповнення або подачі АН в ЄРАН отримувач пального (спирту) згідно з п. 231.10 ПК має право впродовж 60 к. днів, що настають за днем реалізації пального, подати до органу ДПС заяву зі скаргою на таку особу, що реалізувала йому пальне (спирт). До заяви слід додати копії первинних документів. Це є підставою для проведення документальної позапланової перевірки особи, що реалізувала пальне.

Відповідальність за відсутність реєстрації акцизного складу

Діє штраф 1 млн грн (п. 1281.2 ПК). Те ж саме — відсутність реєстрації АН з вини платника протягом року повторно — 2 млн грн.

За порушення граничних термінів реєстрації АН та РК до них до платника податку засовуються штрафи, визначені у п. 1202.1 та п. 1202.2 ПК. Їхня сума залежить від обсягів пального (спирту), зазначеному в АН або розрахунку коригування та терміну прострочення, а саме:

2% — до 15 к. дн.;

10% — від 16 до 30 к. дн.;

20% — від 31 до 60 к. дн.;

30% — від 61 до 90 к. дн.;

40% — 91 і більше к. дн.

Штрафи в умовах воєнного стану

Упродовж дії воєнного стану штрафи за порушення згаданих вище граничних строків реєстрації АН не застосовуються у разі якщо у платника податків відсутня можливість виконати свій обов’язок. Однак все треба буде зареєструвати впродовж 6 місяців після скасування воєнного стану (див. пп. 69.1 підрозд. 10 Перехідних положень ПК, роз’яснення ДПС 114.09 ЗІР).