Если случилось так, что вашу налоговую накладную заблокировали, следует приложить усилия для ее разблокировки. В этом помогут алгоритм разблокирования налоговых накладных в 2024 году и образцы, необходимые вам в процессе разблокирования налоговых накладных

Информацию о налоговых накладных (НН) и расчетов корректировки (РК) регистрация которых приостановлена, плательщик НДС получает через электронный кабинет.

О приостановлении регистрации НН/РК в ЕРНН будет свидетельствовать квитанция, которую плательщик НДС получит в автоматическом режиме в течение операционного дня (п. 8, 10 Порядка приостановления регистрации налоговой накладной / расчета корректировки в Едином реестре налоговых накладных, утвержденного постановлением КМУ от 11.12.2019 № 1165, далее – Порядок № 1165). В квитанции укажут:

- номер и дату составления НН/РК;

- перечень критериев рискованности плательщика НДС и / или операции, на основании которых остановили регистрацию НН / РК в ЕРНН;

- расчет показателя по каждому критерию;

- предложение плательщику НДС предоставить объяснения и копии документов, чтобы принять решение о регистрации НН или РК в ЕРНН или отказ в такой регистрации.

Внимание! Правительство обновило порядок, по которому блокируется регистрация налоговых накладных и расчетов корректировки. Перемены уже действуют. Какие расчеты корректировки налоговики зарегистрируют без мониторинга, по каким причинам могут отменить уже учтенные таблицы данных плательщика и другие изменения в документе, читайте в консультации.

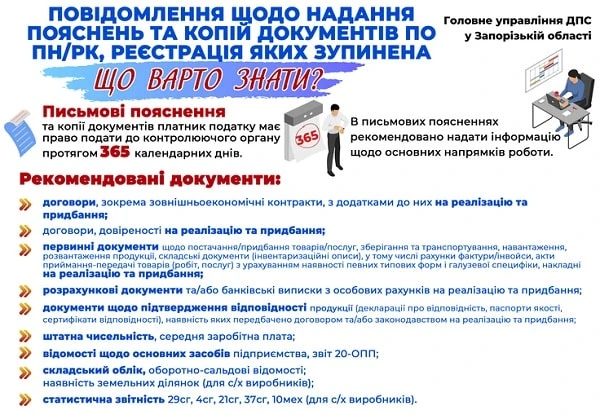

Получили квитанцию? Не пытайтесь зарегистрировать НН / РК повторно. Что делать? Конечно, пытаться ее разблокировать – подать письменные объяснения вместе с копиями документов в подтверждение информации, указанной в заблокированной НН. Сделать это нужно в течение 365 дней с даты возникновения обязательств, указанных в заблокированной НН (см. Инфостенд от ГНС).

Внимание! С 01.08.2023 исключен подпункт 102.9 НК, который на период действия военного положения останавливал течение сроков предоставления объяснений и копий документов в ГНС. Поэтому по военным НН и РК с датой составления с 24.02.2022 по 31.07.2023 срок подачи объяснения истекает 30.07.2024.

🔊 Змінили порядок обчислення податкового навантаження

🔊 Можуть скасувати Таблицю даних, яку врахували в результаті оскарження

🔊 Обмежують різке зростання обсягів постачань із ПДВ

🔊 Збільшили кількість показників позитивної податкової історії

🔊 Змінили ознаки безумовної реєстрації

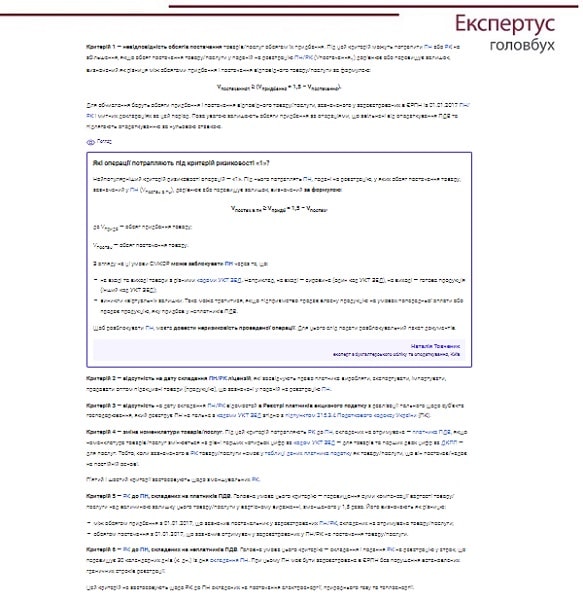

По каким критериям блокируют НН и РК

Механизм остановки регистрации налоговых накладных (НН) и расчетов корректировки (РК) к ним в Едином реестре налоговых накладных (ЕРНН) регулирует постановление КМУ от 11.12.2019 № 1165 (далее — Порядок № 1165).

Регистрация налоговой накладной останавливается, если налогоплательщик соответствует критериям рискованности или потому, что хозяйственная операция имеет признаки рисковости.

Критерии для блокирования НН/РК приведены в приложениях к Порядку № 1165:

- приложения 1 — Критерии рисковости плательщика НДС;

- приложения 2 — Перечень показателей, по которым определяется положительная налоговая история плательщика НДС;

- приложения 3 — Критерии рисковости совершения операций.

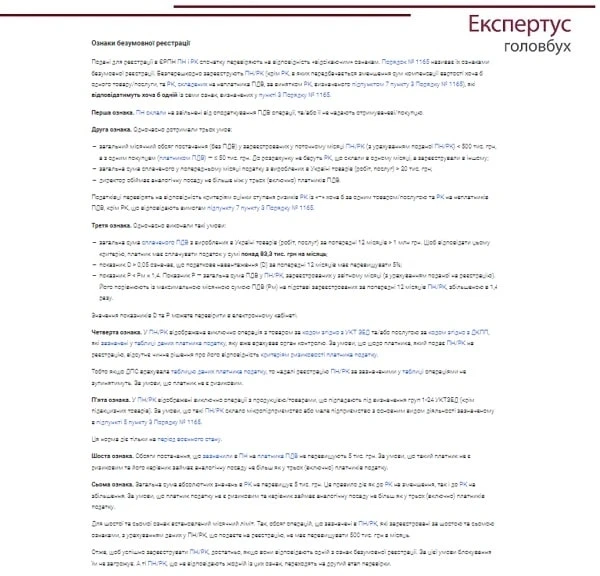

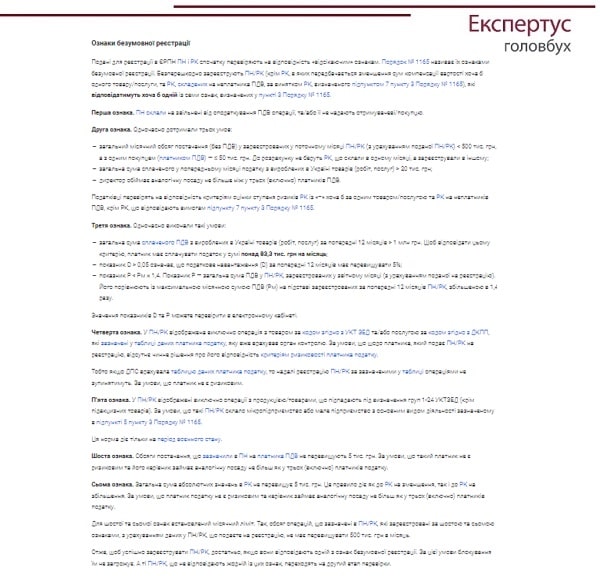

Признаки безусловной регистрации

Поданные для регистрации в ЕРПНПН и РК сначала проверяют на соответствие «отсекающим» признакам. Порядок № 1165 называет их признаками безусловной регистрации. Беспрепятственно зарегистрируют НН/РК (кроме РК, в которых предусматривается уменьшение сумм компенсации стоимости хотя бы одного товара/услуги и РК, составленных на неплательщика НДС, за исключением РК, определенного подпунктом 7 пункта 3 Порядка № 1165), которые будут соответствовать хотя бы одному из семи признаков, определенных в пункте 3 Порядка № 1165.

Приклади із судової практики, коли платникові ПДВ не вдалося розблокувати реєстрацію податкової накладної в адміністративному порядку і проблему вирішив суд. Аргументи, які наводили платники податків у справах, де суди ухвалили рішення на їх користь

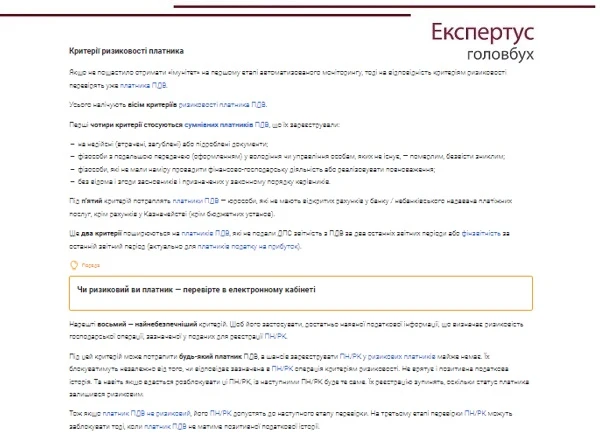

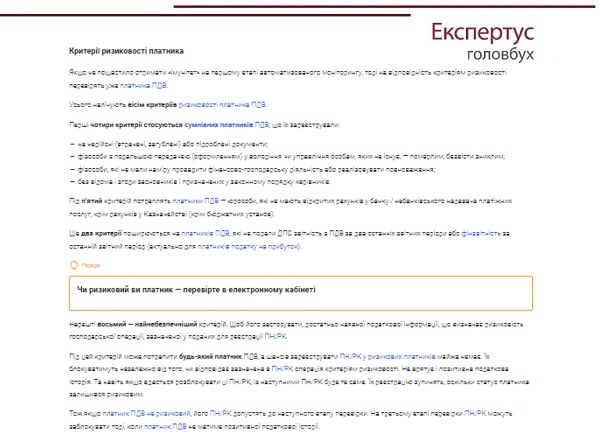

Критерии рисковости плательщика

Если не удалось получить «иммунитет» на первом этапе автоматизированного мониторинга, тогда на соответствие критериям рискованности проверят уже плательщика НДС.

Всего насчитывается восемь критериев рисковости плательщика НДС.

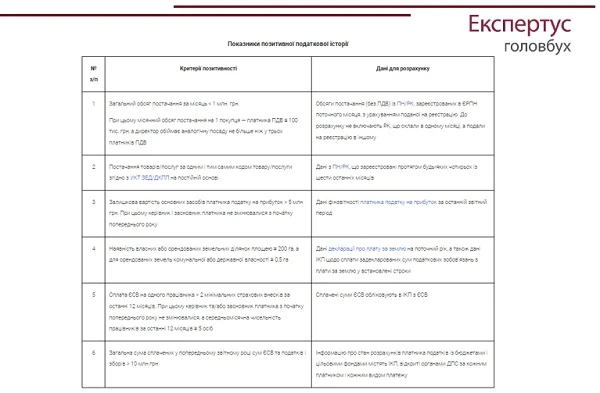

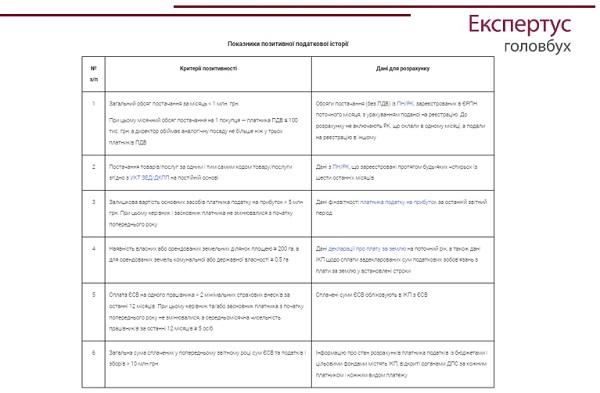

Положительная налоговая история

Данные для исчисления показателей положительной налоговой истории берут из ЕРНН, деклараций о прибыли и плате за землю, финотчетности, интегрированной карты плательщика (ИКП). Получить рассчитанные показатели можно через электронный кабинет.

Налоговую историю плательщика НДС считают положительной, если плательщик сдержал хотя бы один из указанных в Таблице критериев.

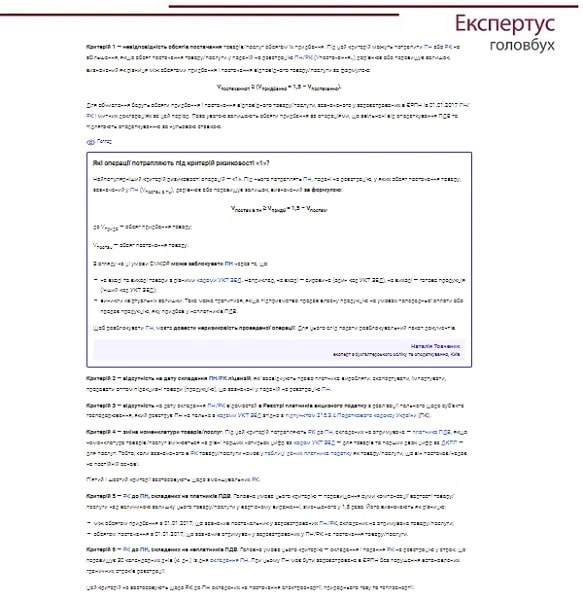

Критерии рисковости операций

Рисковой считается операция, которая соответствует хотя бы одному из шести критериев, приведенных в приложении 3 к Порядку № 1165.

Результаты поэтапного автоматизированного мониторинга НН/РК покажем на Схеме 1.

Як під час воєнного стану податківці проводять позапланові документальні перевірки щодо ПДВ

Как правильно заполнить таблицу данных плательщика НДС

Представление таблицы данных плательщика налога на добавленную стоимость (далее — таблица) не является обязательным (п. 12 Порядка № 1165). В то же время таблица поможет не допустить остановки регистрации ПН/РК за идентичными операциями. Сейчас это один из признаков безусловной регистрации (пп. 4 п. 3 Порядка № 1165). Если заполните таблицу правильно и подадите ее заблаговременно (до момента блокировки НН/РК), то в дальнейшем регистрацию НН/РК с указанными кодами товаров согласно УКТ ВЭД и/или услуг, согласно ГКПП, не будут останавливать. При условии, что в отношении плательщика, подавшего такую НН/РК для регистрации в ЕРНН, отсутствует действующее решение о соответствии критериям рискованности плательщика налога.

Заранее можете подать таблицу при поставке самостоятельно изготовленной продукции (когда на «входе»-«выходе» разные коды УКТ ВЭД), если начали осуществлять новый вид деятельности и т.п. Ранее налоговики рекомендовали подавать таблицу как на «упреждение», так вместе с документами на разблокирование НН/РК. Несмотря на то, что таблица не вошла в список разблокировочных документов, если не подавали ее раньше, можете подать ее вместе с пояснениями и копиями подтверждающих документов уже по факту остановки регистрации НН/РК.

Таблицу подайте по установленной форме согласно приложению 5 к Порядку № 1165 вместе с объяснением.

Таблица должна содержать только те коды УКТ ВЭД и те коды КВЭД, которые действительно соответствуют деятельности плательщика, по которому произошла остановка налоговых накладных.

Заполните ее по следующему алгоритму:

ОБРАЗЕЦ И АЛГОРИТМ ЗАПОЛНЕНИЯ В «ЕКСПЕРТУС ГОЛОВБУХ»

Разблокировка налоговых накладных: алгоритм действий

Разблокировка НН/РК включает в себя подготовку пакета документов для контролеров:

- письменные объяснения о подтверждении информации, указавшие в НН/РК;

- копии подтверждающих документов.

Перечень документов, необходимых для принятия решения о регистрации НН/РК, может включать:

- договоры, внешнеэкономические контракты с приложениями;

- договоры, доверенности, акты руководящего органа, которыми оформили полномочия лиц, получающих продукцию в интересах плательщика НДС для проведения операции;

- первичные документы относительно поставки/приобретения товаров/услуг, хранения и транспортировки, погрузки, разгрузки продукции, складские документы (инвентаризационные описания), в т.ч. счета-фактуры/инвойсы, акты приемки-передачи товаров (работ, услуг) определенных типовых форм и отраслевой специфики, накладные;

- расчетные документы и/или банковские выписки с лицевых счетов;

- документы, подтверждающие соответствие продукции (декларации о соответствии, паспорта качества, сертификаты соответствия), наличие которых предусмотрено договором и/или законодательством (п. 5 Порядка № 520)

- другие документы, подтверждающие указанную в заблокированной НН/РК информацию (п. 5 Порядка № 520).

В случае, когда в квитанции указан код товара/услуги согласно УКТ ВЭД/условному коду товара/ДКПП, операция по которому стала основанием для остановки регистрации налоговых накладных/расчетов корректировки, письменные объяснения и копии документов подавайте исключительно к такой операции.

Копии первичных документов не предоставляйте только тогда, когда остановили регистрацию излишне или ошибочно составленной НН. Потому что в этом случае нет первичных документов, подтверждающих факт поставки товаров/услуг. Достаточно подать только письменные пояснения.

ДАЛЬНЕЙШИЙ АЛГОРИТМ РАЗБЛОКИРОВКИ

Порядок принятия решения о разблокировании НН

На рассмотрение поданных письменных объяснений и копий документов для отмены блокировки налоговых накладных отведено 5 рабочих дней. Комиссия регионального уровня принимает решение о регистрации НН/РК в ЕРНН или решение об отказе в регистрации НН/РК. Решение направляется налогоплательщику средствами электронной связи в электронной форме.

В случае необходимости предоставления дополнительных пояснений и/или документов плательщику посылается Сообщение (приложение 2 к Порядку 520). Дополнительные пояснения и документы представляются в ГНС в течение 5 рабочих дней со дня, следующего за днем получения уведомления. Если в указанные сроки дополнительные пояснения и документы не предоставлены, принимается решение об отказе в регистрации НН/РК.

Дополнительные пояснения и копии документов рассматриваются в течение 5 рабочих дней, следующих за днем их получения (п. 9 Порядка 520).

Обжаловать решение об отказе в регистрации НН можно в течение 10 рабочих дней после получения решения (пп. 56.3 НК). Жалоба рассматривается комиссией ГНС в течение 10 календарных дней со дня ее получения.

Жалоба на блокирование налоговых накладных

Решение комиссии регионального уровня об отказе в регистрации НН/РК в ЕРНН можно обжаловать в административном или судебном порядке (п. 13 Порядка № 520).

Образец заполнения жалобы на решение региональной комиссии в «Експертус Головбух»