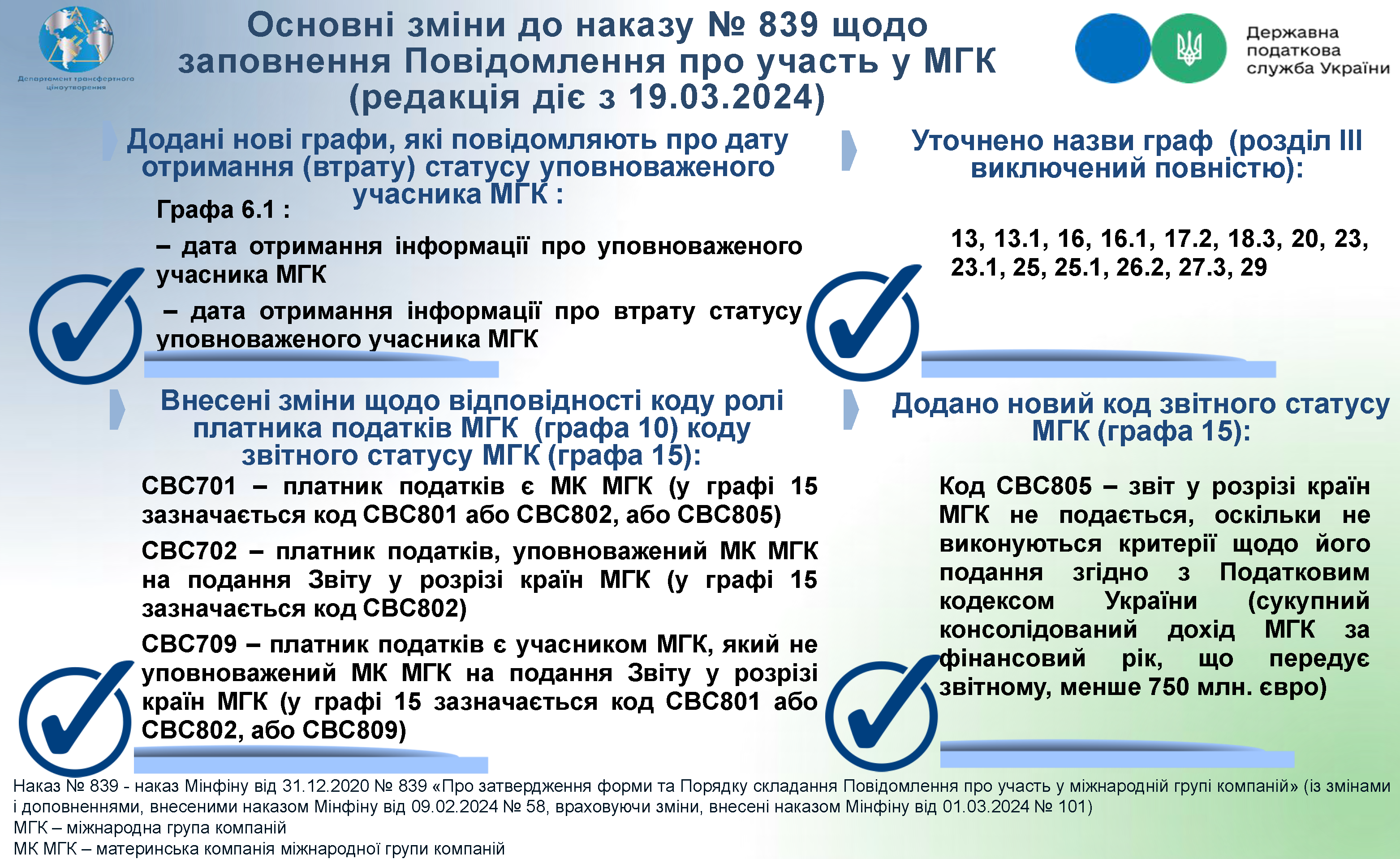

Електронна форма Повідомлення про участь у МГК вже доступна для завантаження на вебпорталі ДПС

Мінфін наказом від 09.02.2024 № 58 виклав у новій редакції форму Повідомлення про участь у міжнародній групі компаній (далі — Повідомлення про участь у МГК). Згодом цей наказ відкоригували наказом Мінфіну від 01.03.2024 № 101. Зміни набрали чинності 19.03.2024 – день, коли документи опублікував в «Офіційному віснику України» № 26.

У Порядку складання Повідомлення про участь у МГК уточнили, що платники, які є учасниками відповідної МГК та у звітному році здійснювали контрольовані операції, зобов'язані подавати Повідомлення до 01 жовтня року, що настає за звітним. Якщо останній день строку подання Повідомлення припадає на вихідний або святковий день, то останнім днем строку вважають операційний (банківський) день, що настає за вихідним або святковим днем.

Окремі зміни стосуються детального заповнення низки граф Повідомлення.

Крім того, ДПС повинна була протягом двох місяців з дня офіційного опублікування змін опрацювати та оприлюднити на своєму офіційному вебпорталі XML-схеми Повідомлення та її опису.

Електронна форма Повідомлення про участь у МГК вже доступна для завантаження на вебпорталі ДПС. Ідентифікатор форми J1800103.

Повідомлення про участь у МГК за новою формою подаємо з 01.07.2024.

За інформацією ДПС

Якщо постало питання ремонту орендованого приміщення, то дбати про облік доведеться точно бухгалтеру. Облік поточного і капітального ремонту орендованого приміщення, його поліпшення та добудови, нюанси оподаткування – у консультації

У консультації — про суборенду приміщення, зразок договору суборенди приміщення, а також особливості укладення таких договорів, заповнення форми 20-ОПП для суборендодавця та суборендаря, а також бухгалтерські проведення для обох сторін

Податки на загальній системі оподаткування у 2026 році для фізичних осіб-підприємців мають свої особливості. Розглянемо, які збори сплачує ФОП, з якої бази, у які строки та за якими ставками, а також що змінилося у 2026 році

Які особливості оподаткування новоствореного комунального підприємства? Чи може воно працювати як неплатник ПДВ? Чи необхідно реєструватись платником ПДВ після досягнення реєстраційного ліміту?

Облікова ставка НБУ — монетарний інструмент, за яким НБУ встановлює для суб'єктів грошово-кредитного ринку орієнтир щодо вартості залучених та розміщених грошових ресурсів. Із 31 липня 2026 розмір облікової ставки НБУ збільшився до рівня 15,5% річних