В статье эксперт объяснит, что такое овердрафт, каково его отличие от кредита, как отразить овердрафт в бухгалтерском учете и наглядно это провести.

Овердрафт — это договор клиента с банком, по которому банк перечислит платеж от клиента, даже если на счете недостаточно средств. Если банк произведет такой платеж, на текущем счете клиента возникнет переплата, которая примет характер краткосрочного кредита.

Банк проведень: придбання товарів і запасів у вітчизняних постачальників і нерезидентів

Овердрафт и кредит: отличия

Как правило, процент по овердрафту выше. Средства по овердрафту предоставляют, как правило, на короткий срок.

Для получения кредита открывается отдельный кредитный банковский счет. А овердрафт (перерасход средств) возникает на текущем банковском счете клиента.

По овердрафту клиент не дает отдельного поручения банку осуществить платеж. Банк сам решает выполнить весь платеж, если средств на текущем счете клиента недостаточно, в пределах установленного лимита.

Оформление кредита достаточно трудоемко, требует оформления большого количества документов для подтверждения платежеспособности клиента, иногда оформляется залог имущества в обеспечение кредита. Для овердрафта это только договор, без залога имущества.

Овердрафт носит нецелевой характер. А кредит выдается в основном на какую-то конкретную цель.

После того, как овердрафт погашен, возможность воспользоваться им восстанавливается. Оформлять дополнительный договор не следует. То есть договор овердрафта оформляется один раз и им пользуются в течение установленного срока. А на каждый кредит необходимо оформлять отдельные пакеты документов.

Подання електронної звітності давно стало звичною справою для багатьох бухгалтерів. Адже електронне звітування має багато переваг, здебільшого у плані економії часу. Але є й особливості, про які треба пам’ятати. Також розповімо про те, яких технічних помилок може припуститися платник податку, коли складає звіт

Санкционированный и несанкционированный овердрафт

Банк может кредитовать счет клиента в случаях, предусмотренных в договоре. То есть, для получения этого кредита должны быть открыты счета, правовой режим которых допускает возможность овердрафта. Именно так в банковском законодательстве называют кредитование счета клиента. Кстати, официальное определение этого термина сейчас отсутствует, хотя раньше можно было встретить понятие «овердрафт» в нескольких нацбанковских нормативах, например:

- в Плане счетов бухгалтерского учета банков Украины, утвержденном постановлением Правления НБУ от 21.11.1997 № 388, согласно которому овердрафт — краткосрочный кредит, предоставляющий банк надежному клиенту сверх остатка средств на текущем счете в этом банке в пределах заранее оговоренной суммы дебетования его счета. При этом появляется дебетовое сальдо;

- в пункте 1.5 Положения о порядке эмиссии платежных карт и совершении операций с их применением, утвержденном постановлением Правления НБУ от 19.04.2005 № 137, согласно которому овердрафт — краткосрочный кредит, предоставляемый банк клиенту в случае превышения суммы операции по платежной карте остатка средств на него картсчета или установленного лимита кредитования.

Это так называемый санкционированный овердрафт: клиент-заемщик по договору с банком-кредитором может использовать больше средств, чем на своем счету на момент их перечисления. По сути, овердрафтом является сумма, перечисленная сверх остатка средств на расчетном счете клиента. И именно на эту сумму банк начисляет проценты по кредиту. Овердрафт отличается от обычного кредита тем, что погашение задолженности, как правило, происходит автоматически. На это идут денежные средства, поступающие на расчетный счет клиента-заемщика. Однако условие об овердрафте включают не во все договоры банковского счета.

Наряду с разрешенным существует и несанкционированный овердрафт, но обычно касается возможности списания с карты клиента суммы большей, чем разрешено банком.

Сегодня предметом беседы мы выбрали овердрафт по текущему счету предприятия (юридического лица и физического лица — предпринимателя). Итак, будем придерживаться только этой тематики.

Условия предоставления овердрафта

Клиент может получить овердрафт при отсутствии претензий со стороны банка к его счетам на момент предоставления овердрафта, своевременного возврата ранее полученных кредитов и полной уплаты процентов по ним. Как правило, предоставляется овердрафт на 1 год с возможностью пролонгации договора. Проценты за пользование кредитом начисляют каждый день или в конце каждого месяца. При этом списывать проценты могут автоматически каждый день за счет текущих поступлений или клиент самостоятельно платит их ежемесячно.

Требования к заемщику и порядок расчета овердрафта в каждом банке разные. Например, отдельные банки учитывают регулярность денежных поступлений на счет (не менее n раз в неделю); на юридический статус заемщика и т.д. А лимит овердрафта рассчитывают с учетом оборота средств не только по счету, открытому в банке-кредиторе, но и в других банках. Процентная ставка по овердрафту может быть плавающей или фиксированной, а при установке лимита овердрафта банк может взимать комиссию.

Внимание: требования к заемщику и порядок расчета овердрафта в каждом банке разные.

Допоможемо відкоригувати ПДВ-звітність, якщо загубили ПДВ-зобов’язання, не зазначили в Декларації постачання, звільнені від ПДВ, та не задекларували надходження товарів без ПДВ

Еще одна немаловажная деталь. Каждый банк формирует свой пакет документов, которые необходимо предоставлять клиенту-заемщику. В частности, такими документами могут быть:

- учредительные документы клиента-заемщика;

- документы по обеспечению, если речь идет о залоговом овердрафте, и экспертной оценке предмета обеспечения;

- финансовая отчетность заемщика;

- другие документы по требованию банка.

То есть банки соблюдают как общие требования к клиентам, так и устанавливают собственные условия по предоставлению овердрафта. Рассмотрим на примере основные условия, предъявляемые банками к заемщику.

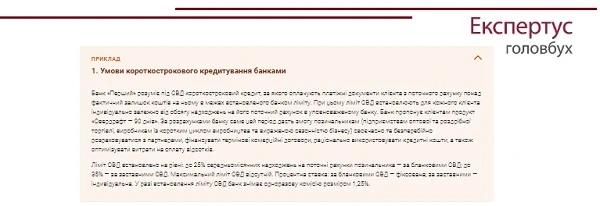

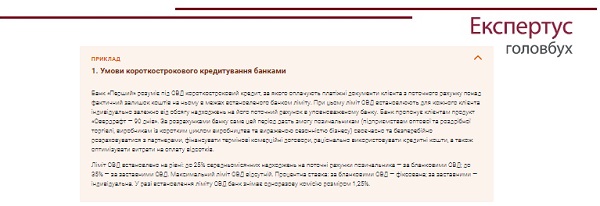

ПРИМЕР В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩

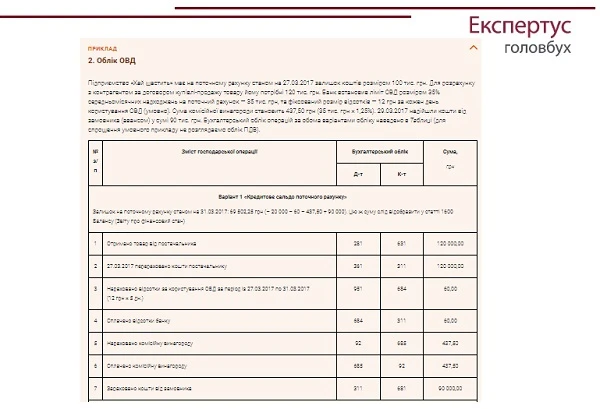

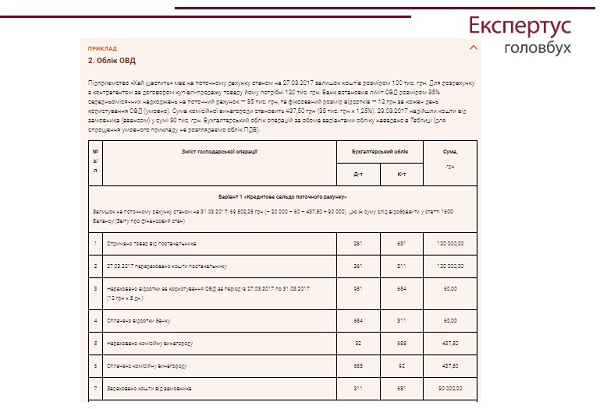

ПРИМЕР В «ЕКСПЕРТУС ГОЛОВБУХ» ⏩

Овердрафт: бухгалтерский учет

В письме Минфина от 09.12.2003 № 31-04200-30-5/7021 указано, что кредитовое сальдо текущего счета, образующееся по ссуде овердрафт, отражается на основании выписки банка по кредиту счета 31 «Счета в банках» и в соответствии с НП(С)БУ 2 «Баланс» в статье «Краткосрочные кредиты банков» пассива Баланса ( форма №1).

Следует сказать, что овердрафт (перерасход средств) отражается в выписке банка по текущему счету, а не в отдельной кредитной выписке. Поэтому предложенный в письме вариант отображения овердрафта в учете полностью согласуется с данными выписки, что является первичным документом.

Хотя с практической точки зрения это не всегда бывает удобно. Тем более такой вариант может не поддерживаться бухгалтерской компьютерной программой, которой пользуется клиент.

Поэтому овердрафт может отражаться на субсчете 601 «Краткосрочные кредиты банков в национальной валюте»: Дт 311 Кт 601 – на сумму отрицательного значения на счете по данным выписки. Конечно, в этом случае остаток в выписке банка не будет совпадать с остатком на субсчете 311.

Проценты по овердрафту отображают стандартно:

- начисление – Дт 951 Кт 684;

- оплата – Дт 684 Кт 311.

Пример

Между предприятием и банком заключен договор овердрафта.

На начало дня остаток на текущем счете составил 10000 грн. В течение дня произвели платеж поставщику на 30 000 грн.

Через несколько дней на счет поступила оплата покупателя за проданные товары 40 000 грн.

По овердрафту банк удержал проценты 50 грн.

Бухгалтерский учет смотрим в таблице.

Овердрафт: проводки

| № п\п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. |

| Дт | Кт |

| Без использования субсчета 601 |

| 1 | Перечислены средства поставщику | 361 | 311* | 30 000 |

| 2 | Полученная оплата от покупателя | 311** | 361 | 40 000 |

| 3 | Удержаны банком проценты | 684 | 311 | 50 |

| 4 | Начисленные проценты | 951 | 684 | 50 |

| *Согласно выписке банка на текущем счете на конец дня перерасход средств 20 000 грн. (30 000 – 10 000) **Перерасход (офердрафт) автоматически погашен, остаток средств на счете 20 000 грн. (40 000 – 20 000) |

| С использованием субсчета 601 |

| 5 | Перечислены средства поставщику | 361 | 311 | 30 000 |

| 6 | Отражен овердрафт на конец дня, в котором возник перерасход средств на счете | 311 | 601 | 20 000 |

| 7 | Получена оплата от покупателя | 311 | 361 | 40 000 |

| 8 | Отражено погашение овердрафта | 601 | 311 | 20 000 |

| 9 | Удержаны банком проценты | 684 | 311 | 50 |

| 10 | Начисленные проценты | 951 | 684 | 50 |

Овердрафт: налогообложение

Операции овердрафта никаким особым образом не влияют на налогообложение – ни налогом на прибыль, ни НДС, ни единым налогом.