експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Аби реалізовувати алкогольні напої, доведеться не лише отримати ліцензію, а й подавати особливу звітність. Консультація допоможе з’ясувати, як правильно заповнити Звіт про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі (форма № 1-ОА (місячна)), та заощадить час на складання інших численних звітів

Звіт складають і подають суб’єкти господарювання усіх форм власності, які одержали ліцензії на право оптової торгівлі алкогольними напоями. Подають його до органів ДПС за основним місцем обліку суб’єкта господарювання. Через це даний звіт можна назвати податковим, хоча він не є податковою декларацією, так як не містить нарахування податкового зобов’язання за жодним податком. Пов’язаний він з контролем за дотриманням ліцензійних умов оптової торгівлі алкоголем і його обігом. Однак частково даний звіт є й статистичним, хоча він і подається податківцям, так як його форма прийнята Мінфіном за погодженням з Держстатом.

Якщо підприємство має у своєму складі структурні одиниці, заповнюють один звіт за все підприємство з його структурними одиницями і подають за основним місцем обліку.

Звіт подають лише в електронній формі. Для цього необхідно мати/оформити електронний цифровий підпис і скористатися, наприклад Електронним кабінетом ДПС.

Звіт подають щомісяця до 10-го числа місяця, наступного за звітним. Розуміти це слід, що останній день подання – 9-те число (!). Якщо останній день подання звіту припадає на вихідний день, то він переноситься на найближчий робочий день.

Порядок заповнення форми звіту № 1-ОА «Звіт про обсяги придбання та реалізації алкогольних напоїв у оптовій мережі», затверджений наказом Мінфіну від 11.02.2016 р. № 49 (далі — Порядок № 49);

Звіт заповнюють у декалітрах з округленням до 3-хзнаків після коми (у цьому можна переконатися, якщо розглянути електронну форму даного звіту в Електронному кабінеті ДПС, а також читайте роз’яснення ГУ ДПС у Дніпропетровській області).

Декалітр (скор. – «дал») — це одиниця виміру об’єму рідини (у т. ч. алкогольних напоїв). Це величина, що в 10 разів більша за літр, тобто 1 дал = 10 л. Однак в оптовій торгівлі кількість алкогольних напоїв, як правило, обліковують у літрах. Аби заповнити звіт № 1-ОА, літри тоді слід перевести у декалітри. Наприклад, «0,5 л» у формі відображають як «0,050 дал», «1 л» – це «0,100 дал»; «10 л» – це «1,000 дал», «100 л» — це «10,000 дал» і т. д.

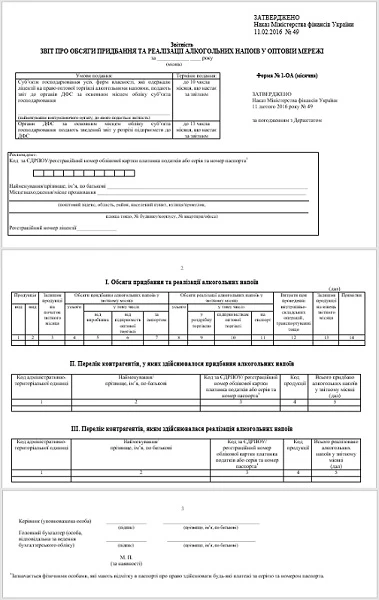

Розділ І. Обсяги придбання та реалізації алкогольних напоїв

графи 1 і 2 — код продукції та вид продукції

Код і назви видів продукції необхідно брати з Додатка № 49. Алкогольні напої займають коди з 29 по 68 та 84 (пиво із солоду). Додаток містить код продукції (його вписуємо до графи 1 звіту), код продукції згідно з УКТ ЗЕД (той, який використовуємо в податкових накладних), а також вид продукції (його вписуємо до графи 2 звіту)

графа 3 — залишок продукції на початок звітного місяця

Зазначаємо залишок алкогольних напоїв за кожним видом на початок місяця. Його можна заповнити, наприклад, на основі кількісного аналізу даних за звітний місяць за рахунком 28 «Товари» в бухгалтерській програмі, що використовується для ведення обліку («сальдо на початок періоду»). Однак для цього алкоголь слід згрупувати за видами або кодами УКТ ЗЕД (їхню узгодженість із кодами звіту бачимо в Додатку № 49).

Доцільно також використовувати інвентаризаційні відомості за результатами переобліку (особливо для ФОП)

графи 4, 5, 6і 7 — обсяги придбання алкогольних напоїв у звітному місяці усього, у тому числі від виробника, від підприємств оптової торгівлі та за імпортом

Зазначаємо обсяги придбання алкогольних виробів за відповідними джерелами. Це стосується лише алкоголю, фактично отриманого від постачальників (попередньо оплачений алкоголь сюди не входить). Тут також може стати у пригоді кількісний аналіз даних за рахунком 28 «Товари», але цього разу — його дебетовий оборот у розрізі видів алкогольних напоїв. Зверніть увагу, що до звіту також включають:

виноматеріали, придбані суб’єктом господарювання у виробників виноматеріалів і реалізовані таким суб’єктом третім особам;

алкогольні напої, прийняті суб’єктом господарювання на комісію від виробників або реалізовані суб’єктом господарювання третім особам, якщо ці алкогольні напої були прийняті на комісію таким суб’єктом від виробників або реалізовані суб’єктом господарювання третім особам.

Для ФОП зводимо інформацію з первинних документів (накладних, фіскальних чеків тощо).

У даних графах (графи 4, 5) також зазначаємо кількість виробів, які суб’єкт господарювання виробив самостійно.

У разі повернення раніше придбаної продукції її обсяги відображаємо від’ємним значенням

графи 8, 9, 10 і 11 — обсяги реалізації алкогольних напоїв у звітному місяці усього, у тому числі у роздрібну торгівлю, підприємствам оптової торгівлі та на експорт

Зазначаємо обсяги реалізованих алкогольних виробів за відповідними джерелами. Це стосується лише алкоголю, який фактично реалізували покупцям (попередньо оплачений алкоголь сюди не входить). Тут стане у пригоді аналіз даних за рахунком 28 «Товари», його кредитовий оборот у розрізі видів алкогольних напоїв.

Для ФОП такий показник також можна отримати на основі аналізу фіскальних чеків РРО.

У разі повернення раніше реалізованої продукції її обсяги відображаємо від’ємним значенням

графа 12 — витрати при проведенні внутрішньоскладських операцій, транспортуванні тощо

Показуємо втрати алкоголю під час транспортування та на складі, якщо вони були (наприклад, розбиття пляшок тощо)

графа 13 — залишок продукції на кінець звітного місяця

Обчислюємо його за звичайним бухгалтерським рівнянням: графа 3 (залишок на початок) + графа 4 (придбання) – графа 8 (реалізація) – графа 12 (внутрішні втрати). Такий самий результат маємо отримати шляхом кількісного аналізу за місяць даних за рахунком 28

графа 14 – примітки

Заповнювати необов’язково. Порядок № 49 не містить інформації щодо того, що тут має бути. Однак у ЗІР податківці радять зазначати у примітках:

пояснення щодо кількості продукції, отриманої із власного виробництва та включеної до граф 4 і 5 (наприклад, «отримано з власного виробництва 123,456 дал»);

пояснення щодо повернень продукції (наприклад «повернуто реалізованих/придбаних товарів 123,456 дал»);

обсяг вибуття, не пов’язаного з реалізацією (втрати, розкрадання тощо) з відповідними поясненнями

Розділи ІІ і ІІІ. Перелік контрагентів, у яких здійснювалося придбання (яким здійснювалася реалізація) алкогольних напоїв

графа 1 – код адміністративно-територіальної одиниці

графи 2 і 3 – найменування/прізвище, ім’я, по-батькові, код за ЄДРПОУ/реєстраційний номер

Зазначаємо найменування (з первинних документів) контрагентів та їхні коди ЄДРПОУ або ПІБ та реєстраційні номери для ФОП. За сучасним ДСТУ 4163:2020 замість ПІБ можна використовувати форма «Власне ім’я ПРІЗВИЩЕ» – так, як і в інших більш сучасних формах звітності, тобто замість «Петренко С.М.» можна зазначати «Сергій ПЕТРЕНКО»

графа 4 – код продукції

Беремо код продукції з Додатка № 49

графа 5 – всього придбано/реалізовано алкогольних напоїв у звітному місяці

Зазначаємо кількість придбаного/реалізованого алкоголю, що відповідає коду у графі 4

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Як групувати алкоголь за кодами продукції 33, 40 і 59

У Звіті № 1-ОА передбачено відображення показників у графах «Вид продукції» та «Код продукції». Розглянемо, як звітувати про продукцію за групами підпорядкованих кодів з Додатка № 49:

33 «Вина виноградні» , що включає коди 34 і 37;

40 «Виноматеріали», що включає коди 41; 42; 43 і 46;

59 «Лікеро-горілчані вироби», що включає коди 60, 61, 62 і 63.

Виходить, щодо таких алкогольних продуктів інформацію у звіті наводять двічі:

перший раз – як самостійний код і вид продукції;

другий раз – у складі відповідного коду та виду продукції.

Наприклад, окремо наводять суми за віскі (код 61), ромом (код 62), але також їх включають до суми за рядком лікеро-горілчаних виробів (код 59), так як коди 60-53 входять до вищого коду 59. Можна сказати, що внаслідок такої деталізації у звіті є «подвійний» облік алкогольної продукції за вищенаведеними кодами – як самостійного виду та у складі вищої групи). Виходить, що мають дотримуватися такі нерівності:

33 «Вина виноградні» ≥ сума показників за кодами 34 і 37;

40 «Виноматеріали» ≥ сума показників за кодами 41, 42, 43 і 46;

59 «Лікеро-горілчані вироби» ≥ сума показників за кодами 60-63.

Відсутність деталізації рядків з кодами 33, 40 і 59 вважається наданням звіту з недостовірними даними незалежно від наповнення показників по кодах 33, 40 і 59. Наприклад, якщо віскі та ром лише включити до рядка з кодом 59 без наведення їх у самостійних рядках за їхніми кодами – це вже недостовірне заповнення звіту, хоча дані по ним і було показано. Наслідком може бути штраф (про відповідальність – див. наприкінці).

Що робити, якщо припустилися помилки у звіті за формою № 1-ОА (місячна)

Щодо виправлення помилок, то якогось спеціального уточнюючого звіту (окремого чи зі спеціальною позначкою) немає. Даний звіт не є декларацію, тому на нього не поширюється п. 50.1 ПКУ про уточнюючий розрахунок до податкової звітності. Однак самі податківці говорять про можливість подати «уточнювальний Звіт до органів ДПС за основним місцем обліку на заміну вже поданим» (підстава – п. 3 Наказу № 49). Зробити це треба до 10-го числа місяця, який настає за звітним. Норма «на заміну вже поданим» означає, що просто подається новий звіт за тією ж формою, але з виправленою помилкою.

Якщо ж помилка у звіті за звітний місяць була виявлена самостійно у місяці, наступному за звітним, то треба подати уточнений звіт до кінця місяця, наступного за звітним місяцем. У такому разі штраф 17000 грн не стягується.

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Хочемо вас порадувати — дати безплатний демодоступ до Системи