експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Шукаєте інформацію про договір дарування? Дізнайтеся, як підприємство може укласти договір дарування майна з фізичною особою. У статті знайдете зразок договору дарування та потрібну інформацію щодо юридичного оформлення безоплатної передачі майна

Передусім розберемося, що таке договір дарування відповідно до законодавства України.

Договір дарування — це домовленість, за якою одна сторона (дарувальник) передає або зобо’язується передати в майбутньому другій стороні (обдаровуваному) безоплатно майно (дарунок) у власність (ч. 1 ст. 717 ЦК).

Підприємство може укласти договір дарування із фізичною особою, якщо його установчі документи не містять заборони чи застережень щодо договорів дарування. Визнавати дохід за безоплатною передачею нерухомого майна єдиннику не потрібно. Платник ПДВ має нарахувати податкові зобов’язання з ПДВ на безоплатно передане майно.

За договором дарування одна сторона (дарувальник) безоплатно передає або зобов’язується передати в майбутньому другій стороні (обдаровуваному) майно (дарунок) у власність.

Що характерно вирізняє договір дарування — це його безоплатність. Якщо договір дарування містить зустрічні зобов’язання обдаровуваного вчинити на користь дарувальника будь-яку дію майнового або немайнового характеру, наприклад, передати майно, надати послугу тощо, такий договір не визнають даруванням (ст. 717 ЦК). До нього застосовують інші норми ЦК залежно від умов конкретного договору (міни, підряду тощо). Не є даруванням випадки, коли йдеться про виплату винагороди, якщо вони мають зустрічний характер щодо зобов’язань контрагента. Так само й різні види соціальної допомоги, що засновані на публічно-правових нормах права або є наслідком трудових правовідносин.

Вартість безоплатно отриманого нерухомого майна для фізичної особи — отримувача є додатковим благом, яке включають до загального оподатковуваного доходу. Тому підприємству як податковому агенту доведеться утримати з такого доходу ПДФО та військовий збір.

Спадщина та подарунки від осіб, які не є членами сім’ї першого і другого ступенів споріднення оподатковуються за ставкою ПДФО 5% (пп.174.2.2, п. 174.6 ПК). Також сплачується військовий збір за ставкою 1,5%.

Спадщина та подарунки від членів сім’ї першого і другого ступенів споріднення оподатковуються за ставкою 0%, військовий збір не сплачується (пп. 174.2.1, п. 174.6 ПК). До першого та другого ступенів споріднення належать:

чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені (перший ступінь)

рідні брати та сестри, баба та дід, онуки (другий ступінь).

Вартість подарунка оподатковується за ставкою 18%, якщо одна з сторін договору – нерезидент. Розмір військового збору – 1,5%.

Утримання ВЗ із заробітної плати, у разі застосування ПСП, із відпускних та лікарняних, декретних, допомоги на лікування дитини, матеріальної допомоги на оздоровлення — про все у статті

Оформлення договору дарування в Україні у простій письмовій формі, регулюється главою 55 ЦК (ст. 717-728).

Істотними умовами є предмет договору, ціна договору та строк дії договору. Тому тут треба врахувати:

майно має належати дарувальнику на праві власності;

якщо дарується готівка, то неможна перевищувати стандартних обмежень на готівкові операції в Україні (10000 грн між підприємствами, 50000 грн – між фізичними особами, п. 6 Положення про ведення касових операцій…, постанова правління НБУ від 29.12.2017 № 148);

договір є безоплатним, а тому не можна вказувати у договорі виконання обдарованим зустрічних дій, наприклад, оплату, часткову оплату, надання певного майна, надання певної послуги тощо;

може передбачатися проміжок часу до вступу договору дарування в силу, певна умова, настання певної події.

Дарувати можна рухомі речі, в т. ч. гроші й цінні папери, а також нерухомі речі (ст. 718 ЦК). Договір дарування нерухомої речі потрібно укладати у письмовій формі й обов’язково посвідчувати нотаріально. Форма договору дарування нерухомих речей не залежить від суб’єктного складу такого правочину. Адже на такі договори поширюються загальні вимоги цивільного законодавства про передачу та оформлення прав власності на нерухоме майно (ст. 719 ЦК).

Сторонами у договорі дарування можуть бути фізичні та юридичні особи (ст. 720 ЦК).

Юридична особа може бути стороною договору дарування (дарувальником або обдаровуваним), якщо такий правочин не суперечить вимогам її установчих документів (ст. 92 ЦК). Тож якщо установчі документи підприємства не містять заборони та/або застережень щодо договорів дарування, воно може укласти договір дарування майна фізичній особі. За наявності застережень договір дарування доведеться погодити із засновниками підприємства або органом управління.

Сторони можуть передбачити нотаріальне посвідчення договору (ч. 1 ст. 209 ЦК). Однак, є випадки обов’язкового посвідчення:

дарування нерухомості;

дарування валютних цінностей, якщо їх сума перевищує 50-кратний розмір неоподатковуваного мінімуму (850 грн).

Чи можливе розірвання договору дарування? Так, можна. По-перше, за статтею 724 ЦК можлива одностороння відмова від договору дарування, який визначає обов’язок передач дарунку у майбутньому. Умовою є істотне погіршення майнового стану дарувальника. Також відмовитися може той, кому дарують (обдарований). Це він може зробити у будь-який момент до прийняття дарунка.

По-друге, є ще стаття 727 ЦК. Тут уже дарувальник має право вимагати розірвати договір, якщо обдарована ним особа вкрай невдячно поставилася до нього. Звичайно, що це не юридичний термін, але в ЦК прописано випадки: вчинення злочину проти дарувальника (у т.ч. його родини), існує загроза безповоротної втрати дарунка, який має для дарувальника цінність немайнового характеру або недбале ставлення до речі, яка становить культурну цінність.

Увага: договір дарування специфічний за своєю можливістю бути розірваним через недбале ставлення до речі чи невдячність обдарованого.

Наприклад, був подарований предмет антикваріату (сімейна реліквія), але дарувальнику стає відомо, що обдарований вирішив закласти даний предмет у ломбард. У цій ситуації він може звернутися до суду з вимогою розірвати договір та повернути йому назад у власність цю річ.

Випадки розірвання договору дарування, які ми описали, і становлять головну його небезпеку. Особливо це стосується випадків, коли договір дарування був спробою приховати іншу операцію, наприклад, придбання. Головне тут, щоб:

договір дарування прописував саме дарування, а не обов’язок передачі права на річ у майбутньому;

можна дописати у договорі дарування пункт, що дарувальник визнає, що річ не становить для нього цінності немайнового характеру.

Однак, все одно, якщо були певні дії між дарувальником та обдарованим, які можуть довести удаваність правочину (наприклад, факт передачі грошей, якщо його можна довести), то договір дарування можна визнати нікчемним. Такі підстави дає стаття 235 ЦК про удавані правочини. Найчастіше договір дарування є маскою для договору купівлі-продажу. Однак, на сьогодні оподаткування за договором дарування та договором купівлі-продажу нерухомості є практично однаковим, якщо відбувається не серед споріднених осіб.

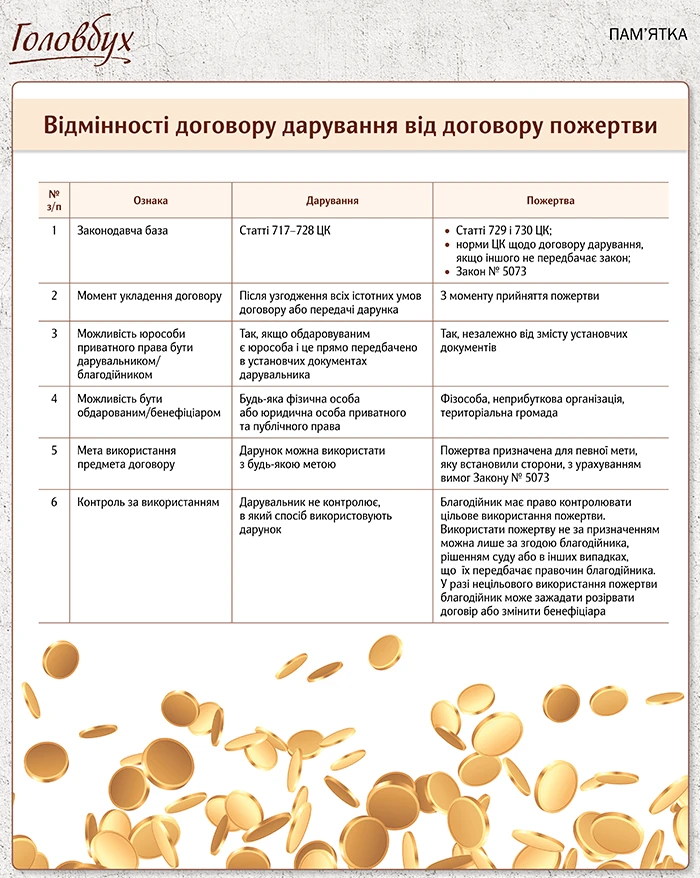

Договір дарування і договір пожертви: у чому різниця

Майно, роботи чи послуги, що одна сторона надає, а друга приймає безоплатно, називають дарунком. Проте цивільне законодавство оперує двома різними поняттями — «дарування» та «пожертва». Операції з ними мають схожі, але не тотожні юридичні та обліково-податкові наслідки. Чим відрізняються договір дарування і договір пожертви, які спільні риси між ними, хто може бути дарувальником/благодійником, як на вибір виду договору впливає мета взаємовідносин? Про все це розказують експерти журналу «Головбух» у статті «Договір дарування VS договір пожертви: опановуємо юридичний мінімум».

Відмінності договору дарування від договору пожертви СКАЧАТИ