У період війни особливої критичності набуває питання безперебійної роботи медзакладів. Адже ЗОЗ зможе продовжувати надавати допомогу, якщо заздалегідь подбає про забезпечення електропостачання в умовах знеструмлення. Найоптимальніше рішення для зазначеної проблеми ― генератор. Його медзаклад може придбати самотужки або ж отримати в якості допомоги. Поради експерта допоможуть бухгалтеру ЗОЗ облікувати генератор.

Облік та забезпечення пальним генератора медзакладу

Через удари росії по енергосистемі України медзакладам варто мати в арсеналі потужні генератори, щоб забезпечувати безперервну медичну допомогу пацієнтам. Вебінари для бухгалтерів 2026

Закупити генератори можна за рахунок коштів від НСЗУ, надходжень за платні послуги, благодійної допомоги, фінансування з бюджету. Генератори також передають МОЗ, міжнародні організації та благодійні фонди як благодійну або гуманітарну допомогу.

Маємо для вас готові рішення, як облікувати придбання й безоплатне надходження генераторів, розрахувати запас пального, організувати його зберігання, облікувати й списати пальне.

ОТРИМАТИ ПОРАДИ ЕКСПЕРТА ⏩

Очікуваний строк експлуатації дизель-генераторів зазвичай перевищує один рік. За цим критерієм вони потрапляють до основних засобів (п. 4 НП(С)БО 7 «Основні засоби»). Але ще є вартісний критерій, який підприємства визначають самостійно (п. 5 НП(С)БО 7).

Увага: якщо вартість дизель-генератора не перевищує межу для ОЗ, обліковуйте його у складі малоцінних необоротних матеріальних активів (МНМА). Якщо перевищує — у складі ОЗ.

Приватні ЗОЗ, платники податку на прибуток, мають зважати на «податкову» вартісну межу для ОЗ — 20 000 грн (пп. 14.1.138 ПКУ).

Первісну вартість дизель-генератора обліковуйте на субрахунку 104 «Машини та обладнання».

Як обліковувати амортизацію генератора для медзакладу

Амортизацію дизель-генератора нараховуйте щомісяця за методом, який визначили в обліковій політиці. Нарахування починайте з місяця, наступного за місяцем, у якому ввели актив в експлуатацію (п. 29 НП(С)БО 7). Суму нарахованої амортизації відображайте збільшенням суми витрат і зносу (п. 30 НП(С)БО 7).

Рахунок для обліку витрат від амортизації дизель-генератора залежить від напряму його використання:

- медичні послуги — 23 «Виробництво» або 91 «Загальновиробничі витрати»;

- забезпечення діяльності адміністративних приміщень — 92 «Адміністративні витрати»;

- тимчасово не використовуєте через вимушений простій — 949 «Інші операційні витрати».

МОЗ радить медичним закладам оптимізувати площі та законсервувати частину приміщень на час воєнної зими. Потребу законсервувати основні засоби можуть зумовити й інші господарські, не форс-мажорні, обставини. На всі випадки матимете обліково-податкову інструкцію

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Як обліковувати надходження генератора для медзакладу

Розглянемо облік для варіантів:

- медзаклад придбав дизель-генератор —

- із власних коштів;

- за рахунок цільового фінансування;

- інші кошти, які медзаклад заробив, наприклад від орендарів.

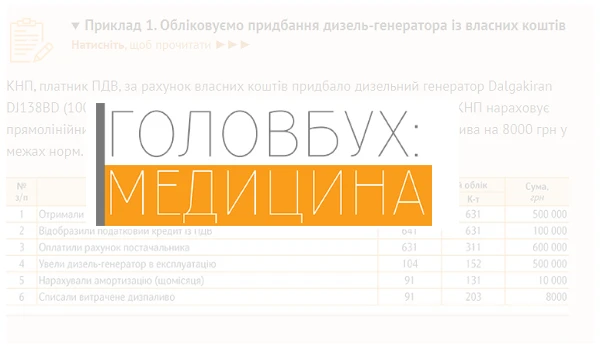

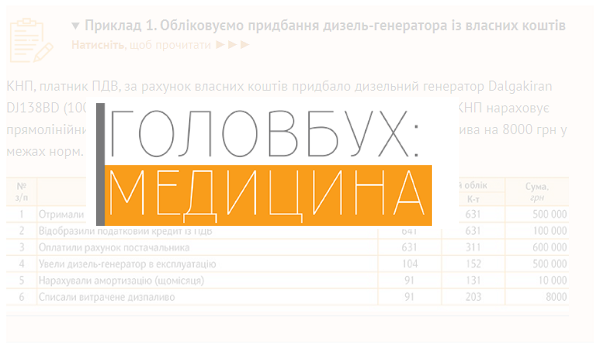

Облік придбання дизель-генератора медзакладом із власних коштів

ПРИКЛАД У «ГОЛОВБУХ: МЕДИЦИНА»⏩

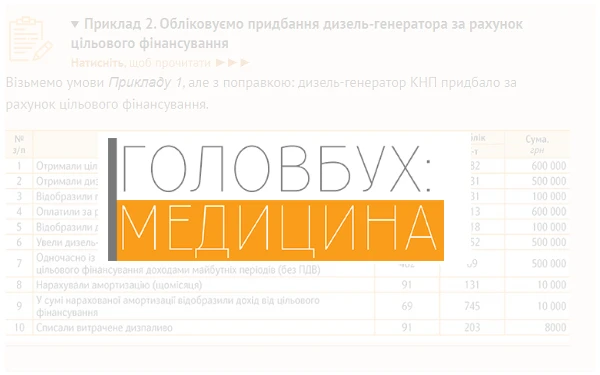

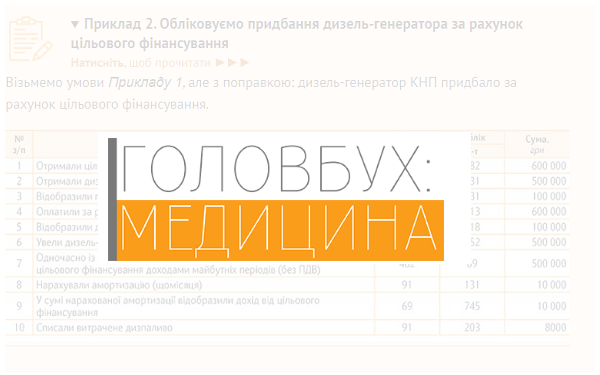

Облік придбання дизель-генератора медзакладом за рахунок цільового фінансування

ПРИКЛАД У «ГОЛОВБУХ: МЕДИЦИНА»⏩

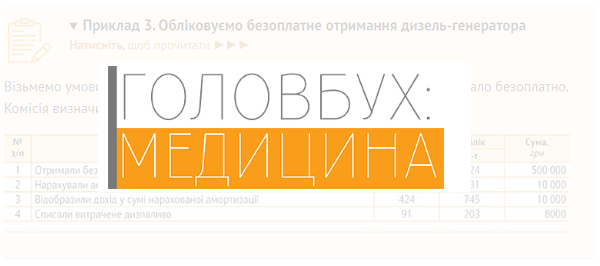

Облік безоплатного отримання медзакладом дизель-генератора

ПРИКЛАД У «ГОЛОВБУХ: МЕДИЦИНА»⏩

Чи нормувати медзакладу витрати дизпалива для генератора

Не існує законодавчих актів, які зобов’язували б розробити нормативи витрачання палива для генератора. Але медзаклад може зробити це з власної ініціативи. Адже від того, чи доведете податківцям господарське використання дизпалива, залежить, чи не донарахують вони ПДВ через негоспвикористання та ПДФО з військовим збором на додаткове благо для працівників. До того ж, якщо розробите нормативи, додатково убезпечите неприбутковий статус. Тож до наказу про затвердження норм списання пального рекомендуємо включити пункт:

Встановити норму витрати дизпалива — 273 г/кВт·год; мастильних матеріалів — 2,2 г/кВт·год для дизель-генератора Dalgakiran DJ138BD згідно з паспортом за номінальної потужності генератора — 100 кВт.

Фактичне витрачання підтвердить, наприклад, картка списання дизельного палива. Можете складати зведений первинний документ, скажімо, на тиждень чи місяць.

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Чи сплачувати медзакладу екологічний податок за використання генератора

Податківці відносять генератори до стаціонарних джерел забруднення (ЗІР, категорія 117.06). В ІПК ДФС від 21.06.2018 № 2768/6/99-99-12-02-03-15/ІПК вони наполягають, що за обсяги шкідливих викидів в атмосферне повітря внаслідок спалювання дизпалива генератором необхідно сплачувати екоподаток (пп. 242.1.1 ПК). Обсяги викидів забруднюючих речовин визначайте за паспортом на генератор.