Рассмотрим сегодня нюансы заполнения декларации по рентной плате за специальное использование воды, сроки ее представления, а также ответственность за непредставление/несвоевременное представление

Налоговая декларация по рентной плате за воду 2024

Плательщик ренты за специальное использование воды подающим общую Налоговую декларацию из рентной платы, форма которой утверждена приказом Минфина от 17.08.2015 № 719. Также подаются обязательные приложения, которые заполняются в зависимости от типа водопользования субъекта хозяйствования:

- Приложение 5 «Расчет по рентной плате за специальное использование воды»;

- Приложение 6 «Расчет по рентной плате за специальное использование поверхностных вод для нужд водного транспорта»;

- Приложение 7 «Расчет по рентной плате за специальное использование воды для нужд гидроэнергетики».

Субъекты хозяйствования, добывающие подземные воды, кроме Приложения 5, представляют Приложение 1 к рентной декларации – «Расчет по рентной плате за пользование недрами для добычи полезных ископаемых».

Фінзвітність за таксономією МСФЗ: де брати інформацію для складання

Когда подавать декларацию за специспользование воды

Налоговый (отчетный) период подачи декларации – календарный квартал. Информация представляется нарастающим итогом и за отчетный квартал. Декларация подается не позднее 40 к. дней по последнему дню отчетного квартала (сроки для 2024 года – см. таблицу ниже). Соответственно уплата рентной платы за воду должна быть не позднее 10 к. дней за предельным днем подачи декларации.

СРОКИ ПОДАЧИ ДЕКЛАРАЦИИ ПО РЕНТНОЙ ПЛАТЕ |

Период | Представление рентной декларации за специспользование воды |

I квартал 2024 года | 10.05.2024 |

ІІ квартал 2024 года | 09.08.2024 |

ІІІ квартал 2024 года | 11.11 .2024 (крайний день – 09.11.2024 приходится на субботу) |

IV квартал 2024 года | 10.02 .2025 (крайний день – 09.02.2025 приходится на субботу) |

Декларация подается в орган ГНС по месту налоговой регистрации плательщика рентной платы (пп. 257.3.4 Налогового кодекса Украины, далее – НК). Однако, если место нахождения водного объекта отличается от местонахождения предприятия, то водопользователь учитывается как плательщик рентной платы по месту нахождения водного объекта (письмо ГНС от 30.01.2017 № 2069/7/99-99-12-03-04-14). По этому месту и нужно подавать декларацию.

Если впервые подаете рентную декларацию, вместе с ней подайте в орган контроля в бумажном виде копии разрешения на специальное водопользование, договора на поставку воды и статистического отчета об использовании воды по форме № 2 ТП-водхоз (пп. 255.11.19 НК).

Внимание: если не представляете отчет по форме № 2ТП-водхоз в органы Госводагенства, не подавайте его и в орган ГНС. Случаи, когда отчет по форме № 2ТП-водхоз представляют обязательно, определяет п. 1.5 раздела I Порядка ведения государственного учета водопользования, утвержденного приказом Минприроды от 16.03.2015 № 78. Например, такой отчет подают, если: забирают воду более 5 м3 в сутки, используют воду для производства напитков и т.п.

Разрешение есть, но вода не добывается – нужно ли подавать декларацию

Да, нужно. По мнению налоговиков (разъяснение 121.05 ВИР), если есть разрешение на специспользование воды, но плательщик рентной платы воду не добывает или использует ее только для питьевых и санитарно-гигиенических нужд, то все равно должен подавать рентную декларацию вместе с Приложением 5. В таком случае декларацию следует подавать даже при отсутствии объекта налогообложения.

Внимание: когда есть разрешение на спецводопользование, то декларация по рентной плате подается обязательно – даже если объект налогообложения не возникал.

Когда будет последний отчетный период оплаты ренты за спецводопользование

Период окончания разрешения. Так, если срок действия разрешения на спецводопользование закончился (или аннулирован), а использование воды прекращено (т.е. отсутствует объект налогообложения), то тогда последним налоговым периодом, за который подается декларация с Приложением 5, становится отчетный период, в котором истек срок действия разрешения на спецводопользование.

Заполнение Налоговой декларации по рентной плате

В целом декларация содержит:

- общую часть (отчетный период, тип декларации, общие суммы рентной платы (на основе приложений), типы поданных приложений и др.). Для плательщиков рентной платы за воду заполняются заглавная часть, строчки 4, 4.4. Если подается уточняющая декларация, то и строки 4.4.1, 4.4.2; 4.4.3. Реквизиты частично дублируются в заглавных частях Приложений 5-7;

- приложения (расчеты) – заполняются в зависимости от вида рентной платы и на их основе получаются цифры общей части. Подаваемые приложения отмечаются не знаком «+», а цифрой, означающей количество представленных приложений, так как на каждый объект водопользования составляется отдельное приложение.

Внимание: когда есть разрешение на спецводопользование, рентную декларацию следует подавать обязательно, даже если в некоторых отчетных периодах не было объекта налогообложения.

Все стоимостные показатели в приложениях (расчетах) проставляются в гривнах с копейками.

Українські підприємства активно залучають іноземні інвестиції, виграють гранти і розвиваються. Хочете бути серед успішних? Підвищуйте кваліфікацію за Міжнародними стандартами фінансової звітності

Составление расчета по рентной плате за специспользование воды

Как заполнить расчет ренты за спецводопользование – Приложение 5 к налоговой декларации по рентной плате – раскрывает таблица ниже.

ЗАПОЛНЕНИЕ РАСЧЕТА РЕНТЫ ЗА СПЕЦВОДОПОЛЬЗОВАНИЕ (Приложении 5 к налоговой декларации по рентной плате) |

Графа | Как заполнить |

1.1 | Налоговый период | Отмечаем, например, квартал «1», год «2024» |

1.1 | Уточняемый налоговый период | Вносим тот период, который уточняем, например, I квартал 2024 г. Заполняем, если уточняем показатели уже поданной налоговой декларации. В таком случае необходимо будет начислить штраф при занижении суммы налога |

2 | Налоговый номер плательщика налога | Ставим код по ЕГР налогоплательщика (либо регистрационный номер налогоплательщика, присвоенный ГНС, либо регистрационный номер учетной карточки налогоплательщика, являющиеся физлицом-предпринимателем) |

3 | Код по КАТОТТГ территориального общества | Ставим номер КАТОТТГ, указанный в декларации по рентной плате |

4 | Наименование органа, выдавшего разрешительный документ | Указываем наименование информацию о полученном документе на спецводопользование: наименование органа, которым выдано свидетельство, номер свидетельства, дата выдачи, срок действия в годах |

5 | Код по КАТОТТГ административно-территориальной единицы по местонахождению водного объекта | Указываем КАТОТТГ по местонахождению водного объекта |

6 | Код водного объекта | Приводим код водных объектов согласно Кодификации водных объектов по типу водного объекта и направлению использования воды, содержащейся в Приложении 16 к декларации по рентной плате. При этом последний разряд кода должен быть не нуль. За каждым объектом заполняется отдельный расчет |

7 | Установленный годовой лимит использования воды | Указываем размер лимита годового использования воды, установленный разрешением (в м3) |

8 | Объект налогообложения с начала года | Указываем объем использованной воды, подпадающий под налогообложение: ряд. 8.1 + ряд. 8.2 |

8.1 | в пределах установленного годового лимита | Объем лимита берем с разрешения на водопользование. Строки заполняются в м3 |

8.2 | сверх установленного годового лимита |

9 | Ставка рентной платы | Указываем ставку рентной платы. При этом значение ставки приводится в неизменном виде (см. п. 255.5 НК), то есть в расчете на 100 м3, хотя сама декларация заполняется в м3. Значение ставки – в гривнах с копейками. В дальнейшем налоговая ставка корректируется в нужные единицы измерения в ряд. 11 с помощью использования показателя «˅» |

10 | Коэффициенты, используемые для ставок рентной платы: | Данные коэффициенты увеличивают или уменьшают в дальнейшем сумму налогового обязательства |

10.1 | в соответствии с п. 255.6 НК | Предприятия, имеющие теплоэлектростанции с прямоточной системой водоснабжения, отмечают коэффициент 0,005 |

10.2 | в соответствии с п. 255.7 НК | Жилищно-коммунальные предприятия – коэффициент 0,3 |

10.3 | согласно пп. 255.11.10 НК | При отсутствии измерительных приборов, если возможность их установки существует – коэффициент 2 |

10.4 | согласно пп. 255.11.13 НК | В случае сверхлимитного использования воды – коэффициент 5 |

11 | Налоговое обязательство с начала года | Рассчитывается согласно формуле, приведенной в данной строке. При этом используется показатель «˅», определяющий: - для водных ресурсов, входящих исключительно в состав напитков –1;

- за специальное водопользование поверхностных и подземных вод, шахтной, карьерной и дренажной воды – 100;

- для водных объектов для нужд рыбоводства – 10000

|

12 | Налоговое обязательство с начала года за предыдущий отчетный период | Указывается налоговое обязательство по предварительной декларации – за I квартал, II кварталы или 9 месяцев. Для декларации за I квартал данная строка не заполняется |

13 | Налоговое обязательство за налоговый (отчетный) квартал | Указывается налоговое обязательство за налоговый (отчетный) квартал, рассчитываемое по указанной в декларации формуле |

14 | Уточняемое налоговое обязательство | Заполняется при исправлении ошибок, допущенных в ранее поданных декларациях. Это значение ряд. 13 Уточняемое Приложение 5 к Налоговой декларации |

14.1 | увеличивающееся обязательство | Если ряд. 13 > ряд. 14, то сюда заносим результат расчета: ряд. 13 – ряд. 14 |

14.2 | уменьшающееся обязательство | Если ряд. 14 > ряд. 13, то сюда заносим результат расчета: ряд. 14 – ряд. 13 |

15 | Размер штрафа | Указывается размер штрафной санкции (десятичной дробью), применяемой в случае занижения в ранее представленной Налоговой декларации суммы налоговых обязательств, которая самостоятельно согласовывается плательщиком и определена в соответствии с пп. «а» или «б» абз. 4 п. 50.1 НК |

16 | Сумма штрафа | Рассчитываем по формуле: ряд. 14.1 × ряд. 15 |

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

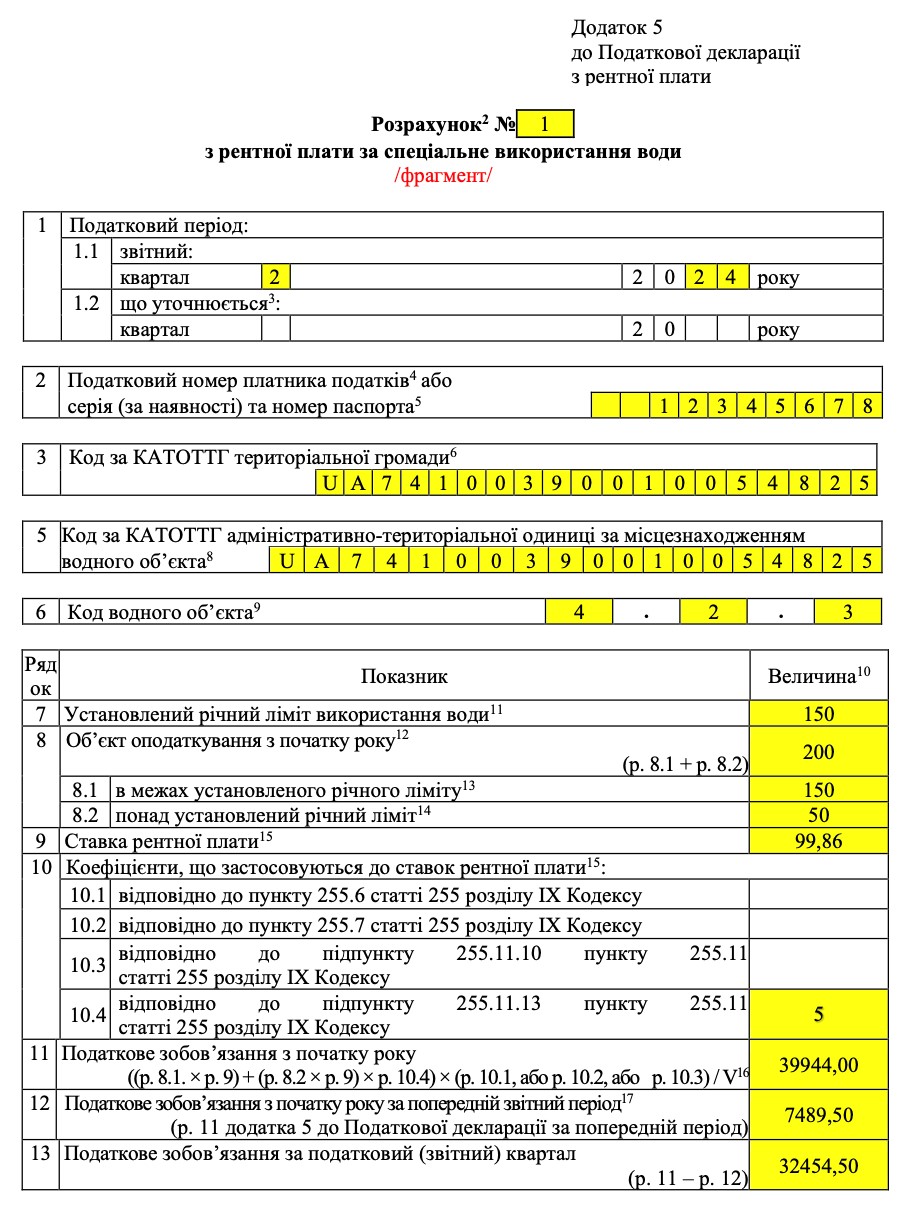

Пример расчета рентной платы за спецводопользование и заполнение декларации по рентной плате

По данным условного примера, ООО «Эдельвейс» в январе-июне 2024 года осуществляло забор подземной воды из скважины на территории г. Чернигова для промышленного производства напитков. Годовой лимит забора воды составляет 150 м3.

По КАТОТТГ код для Чернигова – UA74100390010054825. По Кодификации водных объектов по типу водного объекта и направлению использования воды (см. Приложение 16 к Налоговой декларации по рентной плате) данный объект спецводопользования имеет код 4.2.3 – «подземные водные объекты». Рентная плата за воду для Чернигова (Черниговской области) – 99,86/100 м3 (см. пп. 255.5.2 НК).

Забор воды составил:

- І квартал – 125 м3.

- ІІ квартал – составил 75 м3.

Таким образом, по результатам ІІ квартала 2024 года лимит забора воды превышен (м 3 ):

125+75=200 > 150

Сумма превышения лимита во ІІ квартале 2024 года (м3):

200 – 150 = 50

Следовательно, в сумме превышения лимита (50 м3) при расчете рентной платы за ІІ квартал 2024 года используется коэффициент 5.

Сначала рассчитываем рентную плату в пределах лимита:

150 м3 × 99,86 / 1 = 14979 грн

В расчете используем деление на 1 , так как предприятие использует воду для изготовления напитка, по разъяснению 16 Приложения 5 показатель «˅» для данного случая равен 1.

Рассчитываем рентную плату сверх лимита с применением коэффициента 5:

50 м3 ×99,86×5/1 = 24965 грн

Всего рентная плата за воду за первые два квартала 2024 года (в пределах лимита + свыше лимита) составляет:

14979 + 24965 = 39944 грн

Уже начисленная и уплаченная рентная плата за I квартал 2024 г. составляла:

75 м3×99,86/1 = 7489,5 0 грн

Тогда рентная плата к оплате за ІІ квартал 2024 г. составляет:

39944 – 7489,5 0 = 32454,50 грн

Заполненный на основе данного примера образец Приложения 5 по рентной плате за специальное использование воды для декларации по рентной плате за ІІ квартал 2024 года приведен ниже.

СКАЧАТЬ ПРИМЕР ЗАПОЛНЕНИЯ

Ответственность за неподачу декларация по рентной плате за воду

Ответственность такая же, как и по декларациям по другим налогам и сборам. Непредставление или несвоевременная подача налоговой декларации по рентной плате влечет штраф согласно п. 120.1 НК:

- 340 грн – если первый раз;

- 1020 грн – за каждое повторное в течение года.