експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Как составить декларацию по рентной плате в 2025 году, о новой форме декларации 2025, примеры деклараций по ренте за пользование недрами (с добычей и без добычи полезных ископаемых), а также по ренте за использование лесных ресурсов — в консультации

Кто должен подавать подает декларацию по рентной плате 2025

Декларировать рентную плату должны те, кто имея соответствующие разрешения, осуществляют деятельность по пользованию природными ресурсами или транспортировке таких ресурсов через провода (ст. 251 Налогового кодекса Украины, далее — НК).

разрешения Гоструда, которая унаследовала такие полномочия от Госгорпромнадзора, ликвидированного в 2015 году

Проверить информацию о разрешении, например на спецводопользование можно на Портале электронных услуг разрешений Госводагентства (перечень водопользователей). Аналогичные сервисы можно найти и у других упомянутых регуляторов.

Внимание: объект декларирования из ренты есть, когда существует разрешение на использование соответствующего ресурса.

от ренты за спецводопользование плательщики единого налога группы 4.

Этим неплательщикам ренты не надо и подавать декларации по рентной плате.

Внимание: сельскохозяйственники из числа фермерских хозяйств могут быть неплательщиками ренты за воду: как за пользование недрами, так и за спецводопользование.

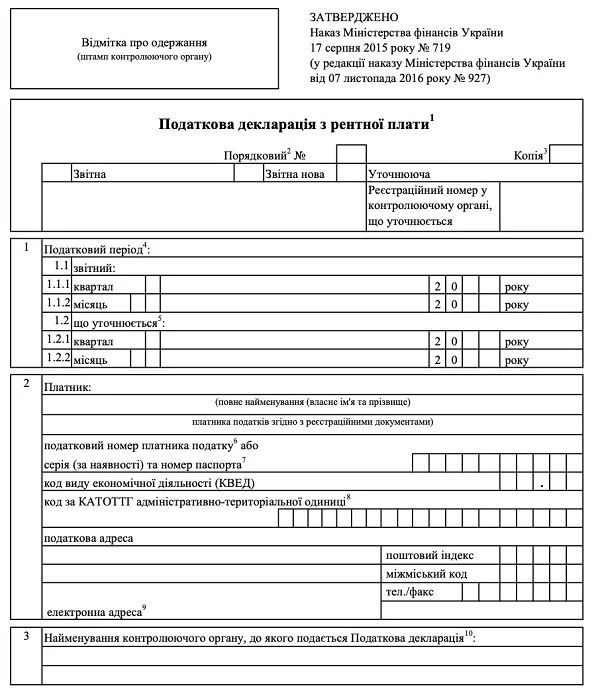

Налоговая декларация по рентной плате: бланк 2025

Налоговая декларация по рентной плате имеет универсальный бланк для всех видов ренты, который утвержден приказом Минфина от 17.08.2015 № 719 (в редакции приказа Минфина от 07.11.2016 № 927). Это значит, что на все виды ренты — одна декларация. Однако для каждого вида ренты есть свое специальное приложение (расчет).

С 10 ноября 2023 года действует обновленная форма декларации по рентной плате с учетом изменений, внесенных приказом Минфина от 07.09.2023 № 487 (далее — Приказ № 487). Однако в декларации по рентной плате в редакции Приказа №487 существенно ничего не изменилось. А случилось в ней следующее:

из декларации и приложений к ней изъяты строки определения пени и соответствующие примечания к этим строкам относительно порядка исчисления сумм пени;

из декларации изъята позиция «Эта часть Налоговой декларации заполняется должностными лицами контролирующего органа», которая была предназначена для указания должностными лицами ГНС результатов проведения камеральной проверки декларации.

Как утверждают налоговики в разъяснении ГУ ГНС в Ровенской области, вышеуказанные изменения введены «с целью упрощения процедуры составления уточненной налоговой отчетности налогоплательщиками в связи с увольнением налогоплательщиков на период действия военного положения от начисления пени в случае самостоятельного исправления ошибок, приведших к занижению налогового обязательства» (основание — пп. 69.38 подраздел. 10 Переходных положений НК). Выходит, что после окончания военного положения изъяты в декларации по рентной плате и ее приложениям строки о пене должны вернуться.

Обновленная форма декларации в варианте из Приказа № 487 приведенаниже.

ПРИЛОЖЕНИЯ (РАСЧЕТЫ) К ДЕКЛАРАЦИИ ПО РЕНТНОЙ ПЛАТЕ 2025

Приложение

Отчетный период

Вид ренты и соответствующая строка декларации

Кто подает

НК

1

квартал

за пользование недрами для добычи полезных ископаемых (строка 4.1)

Субъекты, осуществляющие добычу полезных ископаемых из перечня пп. 252.20 НК (кроме углеводородов), а также пресных и минеральных подземных вод.

Исключение-полезные ископаемые местного значения, не включенные в Государственный баланс запасов полезных ископаемых* и торф, который добыт землевладельцами при условии добычи на собственном земельном участке и собственного потребления (для нужд домохозяйств), то есть когда не предусматривается получение экономических выгод с передачей права собственности на них другим лицам (пп. 252.4.1 НК)

субъекты, осуществляющие добычу углеводородного сырья, — это в частности нефть, природный газ (включая нефтяной и сланцевый), газовый конденсат, газ (метан) угольных месторождений, сланцевый газ (пп. 14.1.135 НК)

22

квартал

субъекты, осуществляющие добычу углеводородного сырья при выполнении Соглашения о разделе продукции

за пользование недрами в других целях, не являющихся добычей полезных ископаемых (строка 4.2)

Субъекты, использующие участки недр, например, для:

хранения газа, нефти;

выдерживание вина и виноматериалов;

выращивание овощей, грибов, цветов;

хранения пищевых продуктов, например, сыров;

хранение товаров, веществ и материалов.

Освобождение является для транспортных тоннелей и объектов городского коммунального хозяйства. Также подземные сооружения, которые строились открытым способом, на глубину не более 20 м (пп. 253.4.2 НК)

за пользование радиочастотным ресурсом (строка 4.3)

Так называемые общие пользователи радиочастотного ресурса:

поставщики телекоммуникационных услуг;

распространители телерадиопрограмм на основе собственных или арендованных радиоэлектронных средств;

технологические пользователи.

Исключение — радиолюбители и спецпользователи (Минобороны, СБУ, ВСУ, МВД и т. д.).

Если пользователем не получено несколько разрешений на эксплуатацию радиоэлектронных средств и излучаемых устройств в одном регионе с одинаковой полосой и одинаковой ставке рентной платы, то есть разъяснение ГНС в 119.04 ОИР**

Первичные пользователи, которой осуществляют водозабор. Сюда относятся также и те субъекты хозяйствования, которые используют ставки (арендованные или собственные) для разведения рыбы (разъяснения ГНС)

все другие пользователи лесных ресурсов (п. 256.2 НК)***, кроме приведенных в пп. 256.11.6 НК, например, при уплате ренты по лесорубным билетам в кассе лесхоза

101

месяц

за транспортировку нефти и нефтепродуктов через магистральные провода (строка 4.6)

субъекты, эксплуатирующие объекты магистральных трубопроводов и предоставляющие услуги по транспортировке трубопроводами соответствующих ресурсов

** суть разъяснения: в кол. 4.1–4.5 Приложения 41 следует указать данные по каждому из полученных разрешений (вид документа (разрешение), номер, дата выдачи, строя действия, количество дней действия разрешения в отчетном периоде. Также в кол. 2, 3, 5, 6 этого приложения тоже указываются данные по каждому разрешению В кол. 7 (ставка), кол. 8 (налоговое обязательство) заполняется строка, в которой указаны данные по одному по дате выдачи разрешения. Другие строки — прочерчиваются. В кол. 7 указываем ставку рентной платы по п. 254.4 НК;

*** к ним относятся те, которые используют древесину, которая была заготовлена при улучшении качественного состава лесов, расчистке леса при строительстве дорог, второстепенные лесные материалы (пни, соки, кору, древесную зелень), осуществляют побочное использование леса путем выпаса скота, заготовки сена, дикорастущих ягод, орехов и прочее

Налоговики единую инструкцию не создали. Однако каждый из приложений (расчетов) в конце содержит примечания, в которых есть краткие пояснения по заполнению. На основе приложения (расчета) заполняются соответствующие строки декларации по рентной плате.

Получается, что все в декларации заполнять не надо, а только нужные строки, которые связаны с нужным видом рентной платы.

После заполнения приложений и связанных с ними строк основной части декларации в строку 4 вносится общая сумма результатов по всем видам рентной платы. Предприятия могут быть плательщиками и нескольких видов ренты. Например, уже упоминавшаяся ситуация уплаты ренты за спецводопользование и за пользование недрами для добычи пресной или минеральной воды.

Внимание: денежные показатели декларации по ренте заполняются в гривнах с копейками

Заполнение общей части декларации происходит следующим образом:

указывается отчетный период, зависящий от вида ренты — см. таблицу выше;

отмечается знаком «Х» тип подаваемой декларации. «Отчетная» — это текущая. «Отчетная новая» — для исправления ошибок, если срок подачи не истек. «Уточняющая» — для исправления ошибок, когда срок подачи истек (при этом заполняются соответствующие строчки со штрафами, которые и есть для каждого вида ренты в основной части декларации);

указывается налоговый орган, в который подается декларация. И он может не совпадать с основным местом регистрации налогоплательщика (как его определить — см. далее в какой орган ГНС подавать декларацию);

отмечаются приложения, подаваемые вместе с декларацией. Все они являются неотъемлемой частью декларации, то есть без них она не действительна. Обратите внимание, что отмечаются они не знаком «+», а путем указания в соответствующей ячейке цифры, которая означает количество приложений с конкретной ренты. Например, если у предприятия одна водозаборная станция и оплачивает водную ренту, то «Приложение 5» будет в количестве «1», если две — в количестве «2». Соответствующая цифра — «1» или «2» — ставится в поле «Приложение 5» в конце декларации;

приводится описание дополнения к декларации, если оно подается. Если декларация подается впервые, то вместе с ней подаются в ГНС копии разрешений на добычу/использование соответствующего природного ресурса. Однако по рентной плате за спецводопользование кроме разрешения еще и прилагается копия договора на поставку воды и статистический отчет по форме № 2ТП-водхоз (пп. 255.11.19 НК).

Тримайте рекомендації податківців щодо порядку заповнення форми № 20-ОПП. Вони допоможуть уникнути помилок, коли зазначаєте місцезнаходження об’єктів оподаткування у формі № 20-ОПП, яку подаєте в електронному вигляді

Налоговая декларация по рентной плате сроки подачи 2025

Отчетным периодом является месяц. Его отмечают цифрами на лицевой стороне Декларации в специально выделенных клетках рядом со словом «месяц» в поле 1.1.2 Декларации (например, «/0/3/» — это март). Декларацию подают на протяжении:

месячный отчетный период — 20 календарных дней по истечении месяца;

квартальный отчетный период — 40 календарных дней по истечении месяца.

Внимание: у квартальной и месячной ренты разные сроки декларирования и уплаты.

Так, для декларации за пользование радиочастотным ресурсом за май 2025 крайним днем подачи будет 20 июня 2025 года, а за спецводопользование за IІ квартал 2025 — крайний день будет 09 августа 2025 года. Большинство видов ренты имеют квартальный отчетный период (см. выше таблицу с приложениями к декларации — в ней есть отчетный период).

В какой форме подавать декларацию по рентной плате

Декларацию подаем в орган ГНС одним из способов:

лично;

через уполномоченное лицо;

присылаем Укрпочтой с уведомлением о вручении и описью вложения;

присылаем средствами электронной связи в электронной форме с использованием квалифицированной электронной подписи (КЭП), например через Единое окно представления электронной отчетности).

По общему правилу декларации подаются в ГНС по месту налоговой регистрации налогоплательщика. Однако ввиду того, что объекты налогообложения могут находиться на разных территориях, относительно ренты возможны другие места подачи декларации (п. 257 НК). Разобраться в них поможет таблица ниже.

ОРГАНЫ ГНС, К КОТОРЫМ СЛЕДУЕТ ПОДАВАТЬ ДЕКЛАРАЦИЮ ПО РЕНТЕ

Вид ренты

Куда подавать декларацию, если местоположение объекта ренты и предприятия не совпадают

за пользование недрами для добычи полезных ископаемых

по месту нахождения участка, из недр которой добываются полезные ископаемые, — если она в Украине;

по месту нахождения плательщика налога, — если участок в пределах континентального шельфа или морской экономической зоны Украины.

Во всех этих случаях еще и нужно подать копию деклараций по месту регистрации плательщика налога и платежного документа об уплате (п. 257.6 НК). При этом в правом верхнем углу таких деклараций делается отметка «х» в поле «Копия»

за пользование недрами в других целях, не являющихся добычей полезных ископаемых

по месту, где находится участок недр

за пользование радиочастотным ресурсом

по месту налоговой регистрации

специальное использование воды

по месту нахождения водного объекта, что и будет месту налогового учета плательщика налога по этой рентой (письма ГНС от 30.01.2017 № 2069/7/99-99-12-03-04-14, от 19.01.2018 №1579/7/99-99-12-03-04-17)*

специальное использование лесных ресурсов

по месту, где находится лесной участок

за транспортировку нефти и нефтепродуктов через магистральные провода, за транзит по трубопроводам аммиака

по месту налоговой регистрации

* на первый взгляд, это требование противоречит НК, в котором установлено, что декларация с ренты за спецводопользование подается по месту налоговой регистрации (пп. 257.3.4 НК). Однако налоговики в упомянутых письмах ссылаются на общие правила постановки на учет налогоплательщиков, включая возможность постановки на налоговый учет по месту нахождения объектов налогообложения (п. 63.3 НК)

Подавать ли декларацию, когда есть освобождение от уплаты ренты

Если есть разрешение/лицензия на использование природного ресурса, но ресурс не добывается, не используется или используется в освобожденных от применения ренты направлениях, то декларацию подавать все равно надо. Например, в ситуации, когда первичный пользователь осуществляет добычу воды, но всю или часть добытой воды использует на санитарно-гигиенические и собственные питьевые нужды. В таком случае все равно декларация подается, а этот объем освобожденного от ренты использование воды декларируется, но с нулевым коэффициентом («0» в графе 10.2 Приложении 5). Как следствие, рента будет тоже нулевая.

Внимание: если есть объект налогообложения, то «нулевая» декларация подается всегда даже если есть освобождение или добычи / использования природного ресурса не было.

Последний налоговый период декларации по рентной плате

Последним налоговым периодом декларирования будет налоговый период, в котором прекратился или был аннулирован срок действия разрешения на добычу/использование ресурса. Проверить информацию о разрешениях можно в публичном реестре разрешений.

Примером прекращения действия разрешения может быть отчуждение объекта ренты, в т.ч. при продаже или ином отчуждении земельного участка с скважиной, включая передачу прав на скважину.

Декларантам также следует обратить внимание на то, что приложений к декларации может быть и несколько по разным видам рентной платы, хотя добывается одно и то же полезное ископаемое. Речь идет о ренте за пользование недрами (Приложение 1) и спецводопользование (Приложение 5).

Причина в том, что подземная вода — это полезное ископаемое общегосударственного значения (п. 252.20 НК; ст. 23 Кодекса Украины о недрах). Поэтому при водозаборе из подземной скважины более 300 м3 в сутки первичные пользователи воды платят сразу две ренты за пользование недрами и водную ренту (спецводопользование). При этом уплата рентной платы не зависит от (разъяснения ГНС):

глубины добычи воды. Подземная вода может добываться как из скважины, так и из колодца и тому подобное. Дело в том, что с 23.05.2020 г. пп. 252.4.1 НК было изъято ограничение на глубину общей разработки недр (было — до 2 м и пресных подземных вод до 20 м). На этот счет есть разъяснения в письме ГНС от 11.06.2020 № 9203/7/99-00-04-03-01-07;

типа воды — пресной или минеральной;

направления использования. Добытая подземная вода может использоваться как для собственных хозяйственных нужд, так и для нужд населения.

Исключение по ренте за подземное использование недр при добыче воды — добыча воды землепользователями в пределах своих земельных участков для обеспечения собственных нужд домохозяйств.

Ответственность за декларацией по рентной плате

Плательщик налога имеет стандартную для всех налоговых деклараций ответственность в размере 340 грн согласно обновленного п. 120.1 НК за неподачу декларации, несвоевременную подачу, подачу недостоверных данных. Если такие действия в течение года было осуществлено повторно штраф увеличивается и составляет 1020 грн за каждое такое непредставление/несвоевременное представление.

Примеры заполнения декларации по рентной плате 2025

Рассмотрим примеры декларирования и расчета ренты за пользование недрами с добычей полезных ископаемых (пример 1), без добычи (пример 2), за специспользование лесных ресурсов (пример 3). Если же нужна рента за воду, то тогда ищите примеры расчета и декларирования в материалах:

Пример 1 (за пользование недрами для добычи полезных ископаемых). ООО «Гиацинт» добывает мрамор как сырье для облицовочных материалов на продажу. Имеет спецразрешение. По геолого-экономической оценке, месторождения мрамора коэффициент рентабельности — 18,5%. Во ІІ квартале 2025 года предприятие имеет такие результаты:

доход от реализации мрамора (1500 т) — 8 520 000 грн, в т.ч. 1 420 000 грн НДС;

общий объем добытого мрамора — 1600 т (в декларации объект налогообложения приводится с точностью 3 знака после запятой);

расходы на погрузку и транспортировку к месту дальнейшей сортировки и дробления — 300 000 грн без НДС;

материальные затраты — 400 000 грн;

расходы на оплату труда и ЕСВ — 1 490 000 грн;

амортизация рабочего оборудования — 7 000 грн.

Для неэнергетических, нерудных полезных ископаемых (кроме янтаря) ставка ренты 5% (пп. 252.20 НК).

Проводим необходимые расчеты:

фактическая стоимость 1 т мрамора = (8520000 — 300000)/1500 т = 5480 грн/т;

расчетная стоимость 1 т мрамора = (400000 + 1490000 + 7000)×1,185/1600т = 1897000×1,185/1600 т ≈ 1405 грн/т;

выбираем наибольшее из 2-х стоимостей: 5480 > 1405. Итак, далее в расчете используем фактическую стоимость 1 т мрамора (п. 252.7 НК).

Полученный итог из стр. 13 Приложения 1 следует перенести в стр. 4.1 основной части декларации по рентной плате.

Пример 2 (рента за пользование недрами в других целях, не являющихся добычей полезных ископаемых). ООО «Сырный дом» в 2025 году использует пещеру, которая образовалась из отработанного горной добычи, для хранения и выдержки твердых сыров.

Объектом налогообложения этой ренты является площадь подземного пространства, который был предоставлен в пользование.

Данные для расчета такие:

общая площадь выработки — 950 м2;

глубина — 25 м (важно, что более 20 м, иначе могло бы быть освобождения, пп. 253.4.2 НК);

ставка ренты — — 0,69 грн/м2 (п. 253.5 НК).

Проводим необходимый расчет ренты:

рента за год: 950 м2× 0,69 грн/м2 = 655,50 грн;

рента за квартал: 655,50 грн /4 = 163,88 грн.

Рента уплачивается равными частями ежеквартально.

Пример заполненного Приложения 3 к декларации по рентной плате приведен в файле ниже.

Полученный итог из стр. 8 Приложения 3 следует перенести в стр. 4.2 основной части декларации по рентной плате.

Пример 3 (рента за специальное использование лесных ресурсов).ООО «Перун» в мае 2025 года планирует заготовить 350 м3 деловой древесины (сосна без коры) путем рубки главного пользования (документ — лесорубный билет). Предприятие лесной участок находятся в Черниговской области.

Ставка ренты за 1 плотный м3 сосны для деловой древесины (сосна без коры) средней породы первого пояса лесов — 196,20 грн (пп. 256.3.1 НК).

")