Курение является фактором риска не только в обычной жизни, но и в жизни предприятия. Ведь отчет по такому подакцизному товару — это штрафоопасный участок бухгалтерского учета. Эта консультация по форме № 1-ОТ (месячная) об объемах приобретения и реализации табачных изделий в оптовой сети уменьшит вероятность такого штрафа и сохранит время

Кто подает отчет по форме № 1-ОТ (месячная)

Отчет составляют и представляют субъекты хозяйствования всех получивших форм собственности лицензии на право оптовой торговли табачными изделиями. То есть, отчет касается и юридических, и физических лиц. Форму подают в органы ГНС по основному месту учета субъекта хозяйствования. Поэтому данный отчет можно считать налоговым, хотя он и не является налоговой декларацией, так как не определяет обязательства по ни налогу или сбору. Отчасти этот отчет можно считать и статистическим, так как он утвержден по согласованию с Госстатом, о чем указано в шапке данного отчета. Отчет служит для общего контроля над оборотом табачных изделий в оптовой сети у владельцев лицензии и сбора нужной статистической информации.

Если у предприятия есть структурные единицы, заполняйте один отчет по всему предприятию с его структурными единицами и подавайте по основному месту учета.

Отчет подавайте только в электронной форме. Для этого нужно иметь (оформить) квалифицированная электронная подпись (КЭП) и воспользоваться, например, электронным кабинетом ГНС. Вебінари для бухгалтерів 2026

Когда подают отчет по форме № 1-ОТ (месячная)

Отчет по форме № 1-ОТ подавайте ежемесячно до 10 числа месяца, следующего за отчетным. Выходит, что последним днем представления является 9-е число месяца (!). Если последний день представления отчета приходится на выходной день, он переносится на ближайший рабочий день.

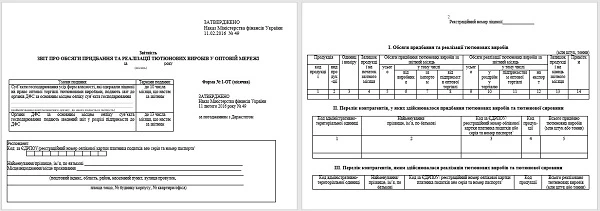

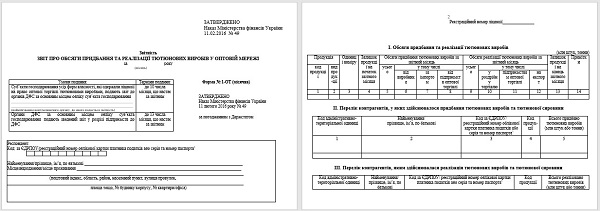

Каков бланк отчета № 1-ОА (месячная)

Отчет по форме № 1-ОТ (месячная) состоит из 3-х таблиц. Его форма утверждена все тем же приказом Минфина от 11.02.2016 г. № 49. И с тех пор форма не изменялась. При заполнении отчета используйте следующие основные нормативные документы:

Актуальный бланк отчета по форме №1-ОТ из Порядка №49 приведен ниже.

Бланк отчета 1-ОТ СКАЧАТЬ ⏩

Рассмотрим основные требования к заполнению отчета. Прежде всего, по единице измерения.

Единица измерения при заполнении отчета по форме №1-ОТ

Отчет заполняйте в млн штук или тоннах с округлением до шести знаков после запятой (об округлении в Порядке № 49 ни слова, но такое округление следует из примеров и разъяснений ГНС в ВИР). Выбор единицы зависит от вида продукции:

- сигареты с фильтром – млн штук;

- сигареты без фильтра – млн штук;

- сигареты – млн штук;

- сигары – млн штук;

- сигариллы – млн штук;

- табак трубочный – тонны;

- табак нюхательный – тонны;

- табак сосательный – тонны;

- табак жевательный – тонны;

- другие табачные изделия – млн штук или тонны;

- табачное сырье УКТ ВЭД 2401 – млн штук или тонны;

- табачное сырье УКТ ВЭД 2403 – млн штук или тонны.

Бухгалтер без знань — як калькулятор без батарейки. Вища школа Головбуха підзаряджає: освіта онлайн у зручний час і будь-де ⚡

Как заполнить отчет по форме № 1-ОТ (месячная)

Теперь в таблице ниже рассмотрим, как заполнить табличную часть отчета № 1-ОТ (месячная) на основе Порядка № 49 и некоторых разъяснений ГНС в ВИР.

АЛГОРИТМ ЗАПОЛНЕНИЯ ОТЧЕТА 1-ОТ |

Строка отчета | Как заполнять |

И. Объемы приобретения и реализации табачных изделий |

графа 1 и 2 — код продукции и вид продукции | Код и названия видов продукции берите из Приложения № 49. Табачные изделия — это коды с 69 по 82. Вписываем: |

графа 3 единицы измерения | Тонны или млн штук в зависимости от вида продукции |

графа 4 — остаток продукции на начало отчетного месяца | Укажите остаток табачных изделий по каждому виду на начало месяца. Заполнить его можно, в частности, на основе количественного анализа данных за отчетный месяц по счету 28 «Товары» в бухгалтерской программе, используемой для ведения в учете (сальдо на начало периода). Однако для этого табачные изделия нужно предварительно сгруппировать по видам или кодам УКТ ВЭД. Целесообразным может быть использование инвентаризационных сведений по результатам переучета (особенно для ФЛП) |

графы 5, 6, 7 и 8 — объемы приобретения табачных изделий за отчетный месяц всего, в том числе от производителя, импорта и предприятий оптовой торговли. | Укажите объемы приобретения табачных изделий по соответствующим источникам. Записывайте сюда только табачные изделия, фактически полученные от поставщиков (предоплаченные, но еще не полученные, – не учитывайте). Здесь может потребоваться количественный анализ дебетовых оборотов по счету 28, но на этот раз следует рассматривать дебетовый оборот по видам табачных изделий. Для ФЛП необходимо сводить информацию из первичных документов (накладных, фискальных чеков и т.п.). В графе 6 также указывайте количество изделий, произведенных предприятием самостоятельно. Если возвращали ранее приобретенную продукцию, то ее объемы отображайте с отрицательным значением |

графы 9, 10, 11 и 12 — объемы реализации табачных изделий за отчетный месяц всего, в том числе в розничную торговлю, предприятиям оптовой торговли и на экспорт | Укажите объемы реализуемых табачных изделий по соответствующим источникам, в т. ч. через собственную розничную сеть. Сюда записывайте только табак, фактически реализуемый покупателям (предварительно оплаченный, но не отгруженный табак не учитывайте). Здесь может быть полезен анализ по счету 28, его кредитового оборота по видам табачных изделий. Для ФЛП этот показатель также можно получить на основе анализа фискальных чеков РРО. Если возвращали ранее приобретенную продукцию, то ее объемы отображайте с отрицательным значением |

графа 13 — остаток продукции на конец отчетного месяца | Остаток можно рассчитать по очевидной формуле: графа 4 (остаток до начала) + графа 5 (приобретение) – графа 9 (реализация). Этот же результат можно получить путем количественного анализа по счету 28 в месяц |

графа 14 — примечания | Эту графу заполнять не обязательно. Порядок № 49 не содержит никакой информации о том, что здесь должно быть. Однако разъяснения ВИР рекомендуют здесь приводить: - пояснения относительно возвратов продукции (например, «возвращено реализованной продукции 0,123456 млн штук», «возвращено приобретенной продукции 0,123456 млн штук»);

- объем выбытия, не связанный с реализацией (потери, хищения и т.п.) с соответствующими пояснениями

|

Разделы II и III. Список контрагентов, у которых приобретали (которым реализовали) табачные изделия |

графа 1 код административно-территориальной единицы | Вписывайте код территории согласно Приложением № 49. Если имеете структурные подразделения, указывайте соответствующий основному месту учета субъекта хозяйствования |

графы 2 и 3 — наименование/ фамилия, имя, отчество, код по ЕГРПОУ/регистрационный номер учетной карточки налогоплательщика | Укажите наименование (из первичных документов) контрагентов и их коды ЕГРПОУ или ФИО и регистрационные номера для ФЛП. По современному ДСТУ4163:2020 вместо ФИО можно использовать форма «Собственное имя ФАМИЛИЯ» – так, как и в других более современных формах отчетности, то есть вместо «Кравченко А.М.» можно отметить «Андрей КРАВЧЕНКО» |

графа 4 — код продукции | Код продукции берите из того же Приложения №49 |

графа 5 — всего приобретено/реализовано табачных изделий | Укажите количество приобретенных табачных изделий, соответствующих коду в графе 4 |

У системі «Експертус Головбух» бухгалтер завжди може отримати швидку і точну відповідь на своє професійне запитання. Кожне рішення, запропоноване Системою, є актуальним і своєчасним. Цим вона і унікальна.

Хочемо вас порадувати — дати безплатний демодоступ до Системи

Что делать, если допустили ошибку отчете по форме № 1-ОТ (месячная)

Ни в Порядке № 49, ни в других нормативных документах ГНС не предусмотрен механизм исправления ошибок в этом отчете. Форму № 1-ОТ разработали с целью государственного контроля и регулирования производства, экспорта, импорта, оптовой торговли табачными изделиями, а также усиления борьбы с незаконным их производством и оборотом. Она не является налоговой отчетностью. Следовательно, на представление отчета по форме № 1-ОТ не распространяется норма п. 50.1 НКУ о представление уточняющего расчета в налоговую отчетность.

Следовательно, представить «уточняющий отчет» в данной ситуации нельзя. Однако ГНС в своей консультации (ВИР, категория 115.05) утверждает, что предприятие в случае обнаружения ошибки в отчете может письменно обратиться в орган контроля с обоснованием обстоятельств ошибочно представленной отчетности и просьбой ее не признавать, а также повторно сформировать с исправленными показателями и представить такой отчет. Следует помнить также о штрафных санкциях (за неподачу, несвоевременную подачу, недостоверные сведения), поэтому даже если вы нашли ошибку самостоятельно, штрафа не избежать. Выходит, что лучше в этом отчете вообще ничего не уточнять – возможно, «не заметят».

Штучний інтелект уміє багато. Та у питаннях податків і звітів вирішальне — не швидкість, а досвід. У системі «Експертус Головбух» консультують живі експерти, які не генерують відповіді, а перевіряють і зважують кожну рекомендацію 👇

Ответственность по отчету за формой № 1-ОТ (месячная)

Ответственность определена в ч. 2 ст. 17 Закона «О государственном регулировании производства и обращения спирта этилового, коньячного и плодового, алкогольных напитков, табачных изделий, жидкостей, используемых в электронных сигаретах и горючего» от 19.12.1995 г. № 481. Если не представите отчета, представите несвоевременно или с недостоверными сведениями об объемах производства и/или обращения (в т. ч. импорта и экспорта) табачных изделий, штраф будет достигать 17 000 грн. Штраф налагает руководитель, а в его отсутствие — заместитель руководителя органа ГНС (ее территориальных органов), выдавшего лицензию на право производства и торговли табачными изделиями. Если не уплатите штраф, его взыскат на основании решения суда.